Pierwsza praca - PPK jako szkoła inwestowania na koszt pracodawcy

Tylko raz w życiu otrzymujemy pierwsze wynagrodzenie. Tym samym tylko raz w życiu mamy szansę odłożyć i zainwestować część pierwszego wynagrodzenia. Zacznij w formie PPK.

W poprzednim wpisie "Pierwsza praca - PPK jako bieżąca podwyżka" wskazałem na to, że PPK można potraktować jako bieżąca podwyżka wynagrodzenia netto. To tylko jedna z możliwych form korzystania z Planu. Zdecydowanie najrzadsza i najmniej korzystna.

Reklama

Jeżeli zdecydujesz się na pozostawienie środków w PPK na dłużej, to zyskasz szereg korzyści. W tym wpisie podkreślę najbardziej uniwersalną korzyść.

Doświadczenie w inwestowaniu

Przede wszystkim zdobędziesz doświadczenie w inwestowaniu. Najmłodsi pracownicy zostają zapisani do funduszy inwestujących nawet do 80% w akcjach (po upływie 3 miesięcy zatrudnienia). Tego rodzaju fundusze podlegają bardzo głębokim wahaniom, z których można osiągnąć dodatkowe korzyści – gdy inwestujemy systematycznie niewielkie kwoty, tak właśnie jak w PPK.

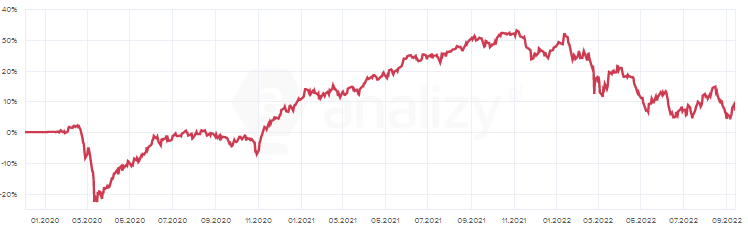

WYKRES: Notowania jednostek funduszu, który lokuje do 80% w akcjach

Na powyższym wykresie widać te wahania. Gdy występuje okres dynamicznego wzrostu, uczestnik PPK obserwuje coraz wyższą wartość środków wpłaconych po niższych cenach. W sytuacji odwrotnej powinien skupić się na tym, że nowo wnoszone składki są inwestowane po coraz niższych wycenach. Ponieważ w długim okresie zyski z rynków akcji są najwyższe, w związku z tym okresowe, nawet bardzo głębokie przeceny – takie, jakie obserwujemy dzisiaj – przyczyniają się do jeszcze wyższej rentowności inwestycji w długim horyzoncie czasowym.

Wyjątkowy status dopłaty pracodawcy

Jeżeli zaczynasz karierę zawodową, to prawdopodobnie nie masz jeszcze doświadczenia w inwestowaniu własnych środków. Tym samym możesz emocjonalnie reagować w okresach głębokich spadków, ponieważ spadki obniżają bieżącą wartość środków zainwestowanych wcześniej.

Dopłatę od pracodawcy potraktuj jako amortyzator bieżących spadków. Jeżeli skupisz się na swoich środkach – 2 procentach inwestowanych z wynagrodzenia netto – to wiedz, że aktualny spadek wartości odkładanych pieniędzy – nie przekroczy kwoty dopłat (min. 1,5%), jakie otrzymujesz od pracodawcy, nawet wtedy, gdy bieżąca wycena tych dopłat będzie coraz niższa.

Wpływ na sposób inwestowania środków w PPK

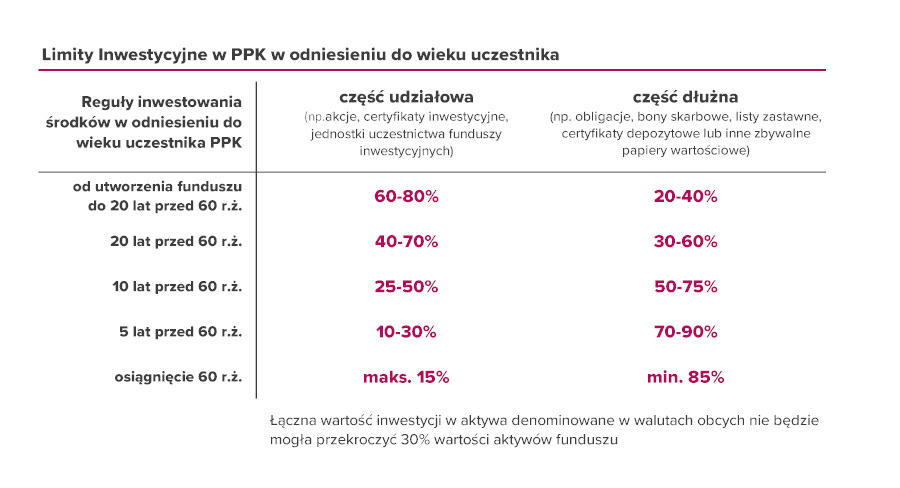

PPK oferuje możliwość wyboru sposobu inwestowania wpłat dokonywanych przez Ciebie i Twojego pracodawcę. Jak już wspomniano wcześniej, najmłodsi pracownicy są zapisywani do funduszy akcyjnych – inwestujących do 80% aktywów w akcje. W związku z tym Ty także zostaniesz z automatu zapisany/zapisana do takiego funduszu.

Bardzo ważną korzyścią wynikającą z uczestniczenia w PPK jest również to, że pracownik ma wpływ na sposób pomnażania jego środków – mając do wyboru całe spektrum opcji inwestycyjnych. Fundusz inwestujący do 80% aktywów w akcjach – to opcja najbardziej dynamiczna (agresywna). Natomiast najbardziej konserwatywną opcją (zachowawczą) będzie fundusz, który nie może inwestować w akcje więcej niż 15% aktywów.

Uzyskując dostęp do rachunku PPK online, możesz składać kilka rodzajów dyspozycji. W pierwszym wpisie została omówiona dyspozycja zwrotu środków. Kolejne dyspozycje to:

- przeniesienie środków między opcjami inwestycyjnymi;

- zmiana alokacji nowych wpłat.

Alokacja wpłat może być dokonywana do kilku opcji inwestycyjnych, przy czym minimalna alokacja wpłaty wynosi 10%. Przeniesienie zgromadzonych już środków jest dokonywane niezależnie od alokacji środków.

Jakie to ma znaczenie?

Z upływem czasu gromadzone środki będą coraz większe i ewentualne głębokie wahania (w tym spadki) będą miały coraz większy wpływ. W związku z tym, na przykład w okresie hossy na rynkach akcji, pracownik może dokonywać przeniesień (transferu środków) z funduszu agresywnego do funduszu konserwatywnego.

Jeżeli natomiast rozpoczną się spadki na rynkach akcji, decyzja o transferze środków do opcji konserwatywnej będzie jednoznacznie korzystna dla pracownika. Jak już to zostało wyjaśnione wcześniej, coraz niższe wyceny – okres spadku – jest korzystny przy nowych wpłatach, ponieważ są one dokonywane po coraz niższych cenach. Dlatego alokacja wpłat w okresie spadków (do opcji agresywnych) może być zupełnie inna, niż sposób inwestowania dotychczas zgromadzonych środków (w opcji konserwatywnej).

Podsumowanie

PPK może być doskonałą szkołą inwestowania, co więcej w dużym stopniu na koszt pracodawcy i budżetu państwa. Stopniowe budowanie kapitału, szeroki wybór opcji inwestycyjnych, bardzo niskie koszty to dodatkowe argumenty za tym, aby do takiej szkoły się zapisać już na początku kariery zawodowej. Korzyści z zapisania do tej szkoły przewyższą korzyści z samego uczestniczenia w PPK, które same w sobie powinny być bardzo duże.

15.09.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania