Polskie obligacje – szanse i zagrożenia

Odpowiedź na pytanie, czy polskie obligacje są obecnie atrakcyjną inwestycją, jest całkiem poważnym wyzwaniem. Nie wszystkie obligacje należy bowiem traktować tak samo.

Po pierwsze, znaczna różnica w ryzyku, ale również potencjalnych zyskach występuje pomiędzy obligacjami o zmiennym i stałym oprocentowaniu. Inne rodzaj ryzyka mają również obligacje skarbowe i korporacyjne. Po drugie, mamy niestabilną sytuację polityczną. Konflikt Chiny-USA zaostrza się i konsekwencje wizyty Nancy Pelosi Spikerki Izby Reprezentantów na Tajwanie, zobaczymy w kolejnych miesiącach. Skutkiem zaostrzającego się konfliktu będzie postępująca deglobalizacja i raczej nie pomoże to w spadku inflacji. Wojna Rosji z Ukraina zapowiada się na konflikt, który może trwać latami, a konsekwencje rosyjskich działań na rynku zbóż zobaczymy w przyszłym roku. Po trzecie, deficyt budżetowy w Polsce w najbliższym czasie zapewne będzie bardzo wysoki, więc w przyszłym roku można spodziewać się dużej podaży obligacji skarbowych.

Reklama

W ostatnich tygodniach mocno spadły rentowności polskich obligacji skarbowych o stałym oprocentowaniu. Dobrze to widać na rentownościach obligacji dziesięcioletnich.

To oznaczało dodatkowe zyski dla funduszy posiadających takie obligacje. Spadek rentowności oznacza wzrost ceny obligacji. Im odleglejszy termin zapadalności, tym silniejszy może być ruch ceny, przy spadku rentowności. Klienci funduszy już na taką sytuację zareagowali napływami. (więcej w raporcie o sprzedaży funduszy w lipcu).

Dalsze zachowanie tych funduszy zależy od tego, czy w Polsce inflacja zacznie spadać, czy RPP nie będzie musiała bardziej, niż obecnie zakłada rynek, podnosić stóp procentowych i nie zmaterializują się ryzyka polityczne. Problemem dla długoterminowych obligacji skarbowych może być również wzrost ryzyka kredytowego Polski.

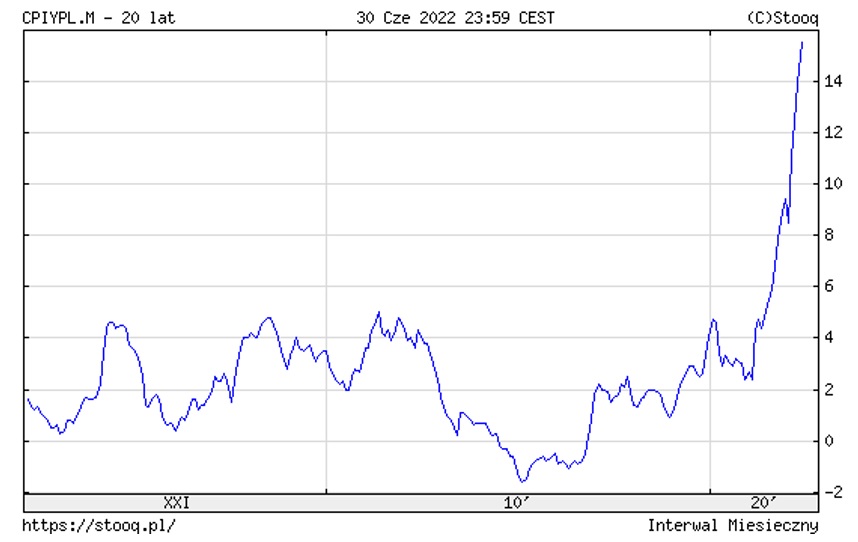

Zacznijmy od podstawowego ryzyka, czyli inflacji.

Inflacja w Polsce wynosi obecnie 15,5 proc. i od ponad 20 lat takiej inflacji w Polsce nie było. Spadki rentowności polskich obligacji skarbowych wynikają z dwóch czynników. Zewnętrzny, czyli poprawa notowań obligacji na rynkach europejskich i w USA. Wewnętrzny, to oczekiwania, że inflacja w Polsce zacznie spadać, a RPP zakończy podwyżki stóp po wakacjach. Prawdopodobnie szczyt inflacji w USA w czerwcu może oznaczać, że przez kilka miesięcy inflacja będzie spadała. Inwestorzy przyjęli, że w Polsce również.

Według mnie tak nie będzie. W Polsce inflacja powyżej 12 proc. utrzyma się i w tym, i w przyszłym roku, a przyczyny będą leżały po stronie wzrostu cen energii, paliwa, żywności i spirali płacowo cenowej, która w Polsce osiągnęła już niebezpieczne rozmiary. Istnieje ryzyko, że inflacja w tym roku w Polsce nie tylko nie spadnie, ale w IV kwartale będzie rosła. Jeżeli ten scenariusz, by się zrealizował, to w pewnym momencie posiadacze polskich długoterminowych obligacji skarbowych mogą dojść do wniosku, że RPP podniesie stopy procentowe powyżej 10 proc., a to oznaczałoby, że rentowności obligacji muszą pójść w górę. Czynnikiem, który może zmusić RPP do podnoszenia stóp według mnie będzie konieczność stabilizowania kursu złotego. Wysoka inflacja plus osłabienie waluty, to scenariusz inflacji poza kontrolą.

Oczywiście, jeżeli się mylę i spowolnienie gospodarcze, które w Polsce będzie miało miejsce, wystarczy do obniżenia inflacji, to posiadacze tych obligacji będą cieszyli się wysokimi zyskami. Jeżeli jednak w Polsce zacznie spadać inflacja, a przyczyną tego będzie spowolnienie gospodarcze, to zobaczymy potężną dziurę budżetową. Obecnie rząd korzysta na wysokiej inflacji, bo inflacja zwiększa mu dochody, które zależą od wzrostu PKB, ale liczonego nominalnie, czyli realny PKB plus zmiany cen w gospodarce. (Niedokładnie „plus”, ale to nie artykuł dla matematyków). Czyli spadająca inflacja i spadający wzrost PKB, to niższe dochody budżetu z podatków, a sztywne wydatki budżetowe, plus wzrost wydatków związanych z indeksacją wynagrodzeń w „budżetówce” i emerytur ( i nie tylko) wymagać będzie dodatkowego zwiększenia zadłużenia. Chciałbym się mylić, ale według mnie w przyszłym roku rzeczywista „dziura budżetów” może przekroczyć 100 miliardów złotych. To może spowodować, że wzrośnie ryzyko kredytowe Polski, co zazwyczaj odbija się na popycie na obligacje.

Piszę o tym, by przypomnieć, że ryzyko związane z inwestowaniem w obligacje o długich terminach zapadalności i stałym oprocentowaniu jest znacznie wyższe, niż inwestowanie w krótkoterminowe obligacje lub obligacje o zmiennym oprocentowaniu. Nie sądzę, by dziś ktokolwiek był w stanie oszacować poprawnie prawdopodobieństwo scenariuszy, które zapewnią hossę na tych obligacjach i tych które zapewnią bessę. Jeżeli ktoś inwestuje w dłuższym terminie, to fundusze inwestujące w długoterminowe obligacje przynoszą zwykle wyższe stopy zwrotu, niż te inwestujące w krótkoterminowe. Jednak zmienność tych stóp zwrotu również jest zdecydowanie wyższa.

12.08.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania