OFE przygotowały się na hossę. Jedno wydarzenie może im jednak pokrzyżować plany

OFE mają solidnie przygotowane portfele na spodziewaną hossę. Dokupiły w ubiegłym roku akcji banków, a ograniczyły udział w spółkach, które najlepsze czasy mają za sobą. Jednak wszystkie te starania odbudowy stóp zwrotu może zniweczyć reforma.

Otwarte Fundusze Emerytalne wiedzą, że ich dni są policzone. Wprawdze ustawa o przekształceniu OFE w Indywidualne Konta Emerytalne (IKE), którą w marcu ubiegłego roku odrzucił Senat, utknęła gdzieś w ministerialnej szufladzie. Jednak nie oznacza to, że pozostanie w niej już na zawsze. Prace legislacyjne zostały brutalnie przerwane przez koronawirusa, ale jeszcze we wrześniu, kiedy projekt trafił do Komitetu Stałego Rady Ministrów, rząd przekonywał, że reformę uda się dokończyć w 2021 roku, a założenia mówiły nawet o marcu. Dziś termin ten wydaje się raczej mało realny, ale co nieuchronne w końcu nadejdzie.

Reklama

Widmo rychłego dokonania żywota najwyraźniej tylko motywuje OFE do działania, bo ubiegłoroczne zmiany w ich portfelach sugerują, że fundusze postanowiły z otwartą przyłbicą wkroczyć na rynek "koronahossy".

OFE wiedzą, co dobre...

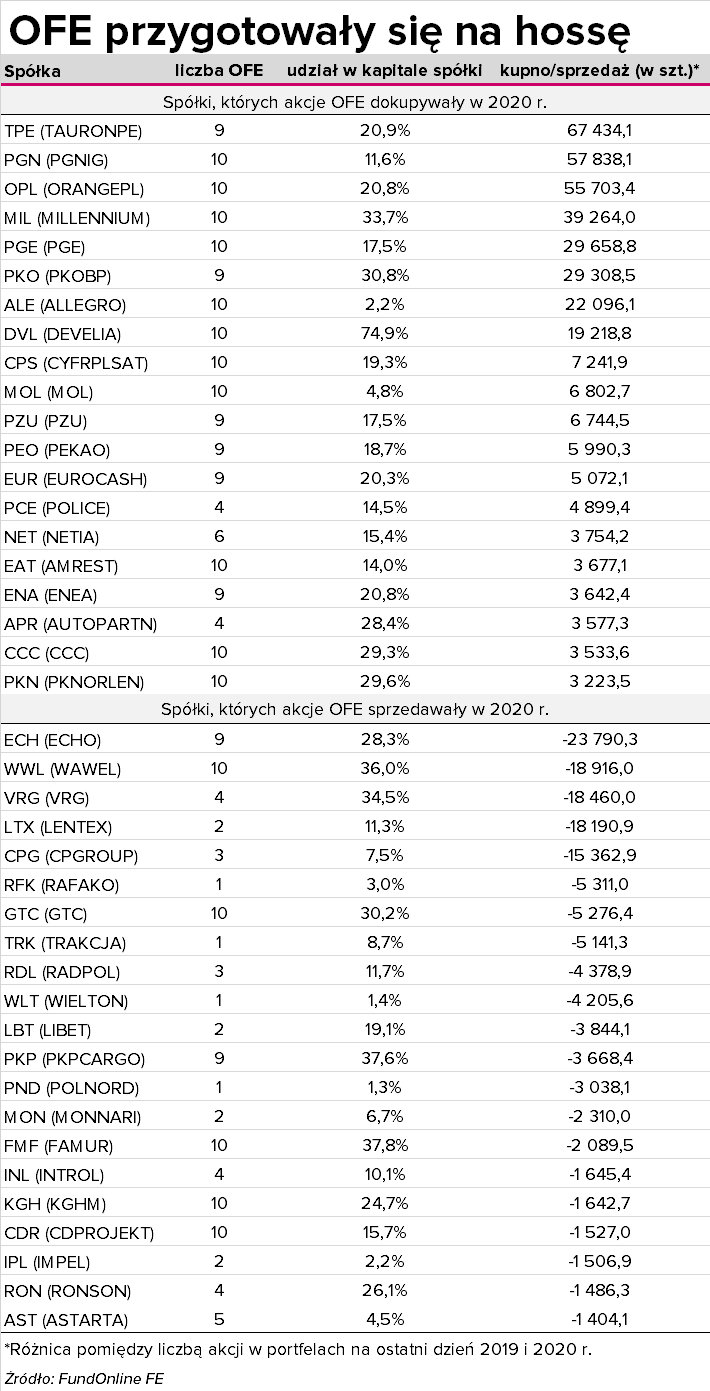

Szybki rzut oka na zestawienie transakcji wystarczy, by wnioskować, że zarządzajacy OFE zdają się podzielać opinię analityków i kolegów z branży TFI, że akcje banków mają przed sobą coraz lepsze czasy. Podobne zresztą, jak branża górnicza. To wyjaśniałoby, dlaczego OFE - pomimo i tak gigantycznego już zaangażowania w akcje banków, a szczególnie PKO BP - wciąż kupują ich akcje. Wspomniany PKO BP jest najwiekszą pozycją w portfelach OFE ogółem i to zarówno pod wzgledem nominalnym (akcje funduszy są wyceniane na ponad 11 mld zł), jak i w ujęciu procentowym - papiery banku stanowią aż 7,6 proc. aktywów netto ogółem. Jeszcze tylko dwie spółki, również państwowe, KGHM i Orlen mogą stawać w szranki z PKO BP, bo następna pozycja z listy - PZU - ma już o połowę mniejszy udział w aktywach OFE. Ale ruchy OFE, z punktu widzenia przewidywań rynkowych, jawią się jako całkiem rozsądne. Eksperci już niemal jak mantrę powtarzają, że wielka rotacja globalnych graczy w kierunku spółek value oraz akcji cyklicznych, spowodowana jest relatywną aktracyjnością tych sektorów.

- Coraz niższa konkurencja w sektorze bankowym sprzyja podwyżkom opłat za usługi bankowe, a jednocześnie utrzymywania w ryzach kosztów operacyjnych. W zakresie stóp procentowych sięgnęliśmy dna i marże odsetkowe mogą już głównie tylko rosnąć, a perspektywa strat na kredytach oddala się i może być mniejsza niż zakładała większość ubiegłorocznych scenariuszy i uzależniona ostatecznie będzie od długości trwania obecnego lockdownu, któremu nie towarzyszy już tak hojny budżet tarczy antykryzysowej jak na wiosnę - ocenia Tomasz Bursa z Opti TFI.

I w tym miejscu warto wspomnnieć o ostatnich danych GUS, które wskazują, że usługi finansowe podrożały w skali całego 2020 roku o 50 proc. Spółki energetyczne, które dołowane były dotychczas wizją finansowania kopalni, mogą załapać się pod trend przekształcania spółek elektrowni węglowych w koncerny multienergetyczne/OZE, a silne wzrosty cen surowców związane z oczekiwaniami inflacyjnymi i nadzieją na ożywienie gospodarcze na świecie wspierają z kolei reprezentantów giełdowego górnictwa.

- Niskie stopy procentowe zmuszają do inwestowania w akcje. Dlatego sądzę, że w najbliższych miesiącach inwestorzy instytucjonalni będą generalnie utrzymywali wysokie udziały akcji w portfelach. Dodatkowym argumentem zachęcającym do inwestowania w akcje powinno być odbicie gospodarcze po lockdownach z 2020 i początku 2021 roku. W ostatnich miesiącach część inwestorów wymieniała akcje defensywnych spółek na papiery podmiotów bardziej cyklicznych, mogących być beneficjentami ożywienia gospodarczego - zauważa Adam Łukojć, dyrektor departamentu zarządzania portfelami akcyjnymi TFI Allianz. - Myślę jednak, że niskie stopy procentowe mogą wspierać akcje z różnych segmentów, nie tylko te najbardziej cykliczne - dodaje.

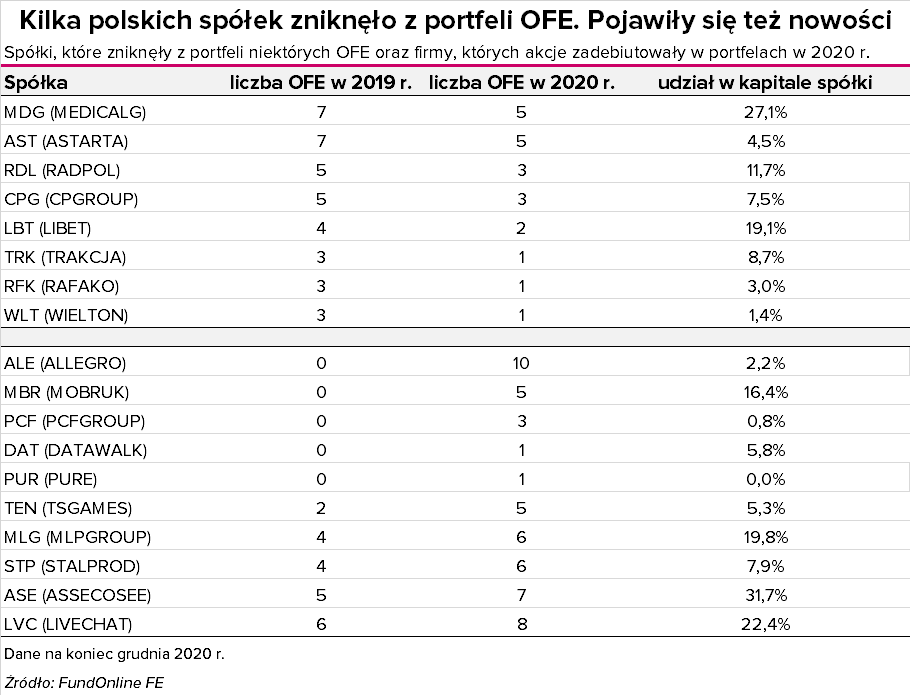

OFE nie stroniły też od nowości - w ich portfelach pojawiły się akcje dwóch debiutantów. - Naliczyłem dwa IPO z ubiegłego roku czyli Allegro i PCF (oba to największe w IPO w 2020 roku). Więc OFE uczestniczą w IPO tylko, że uważają na wielkość akcji i jej płynność. Trudno się temu dziwić, skoro wciąż przesuwana reforma jednak nad nimi wisi, a jednym z jej elementów jest przekazanie 15 proc. aktywów w gotówce do budżetu - zauważa Jarosław Niedzielewski z Investors TFI.

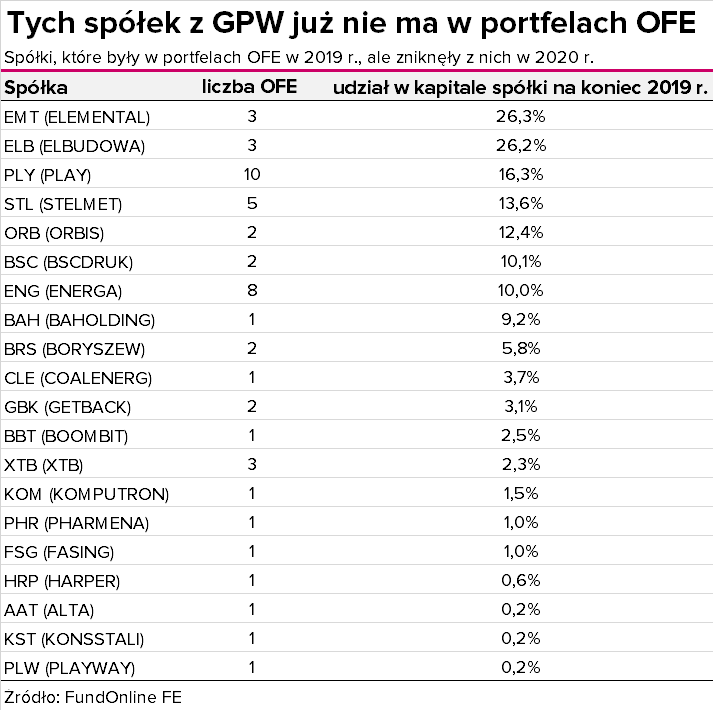

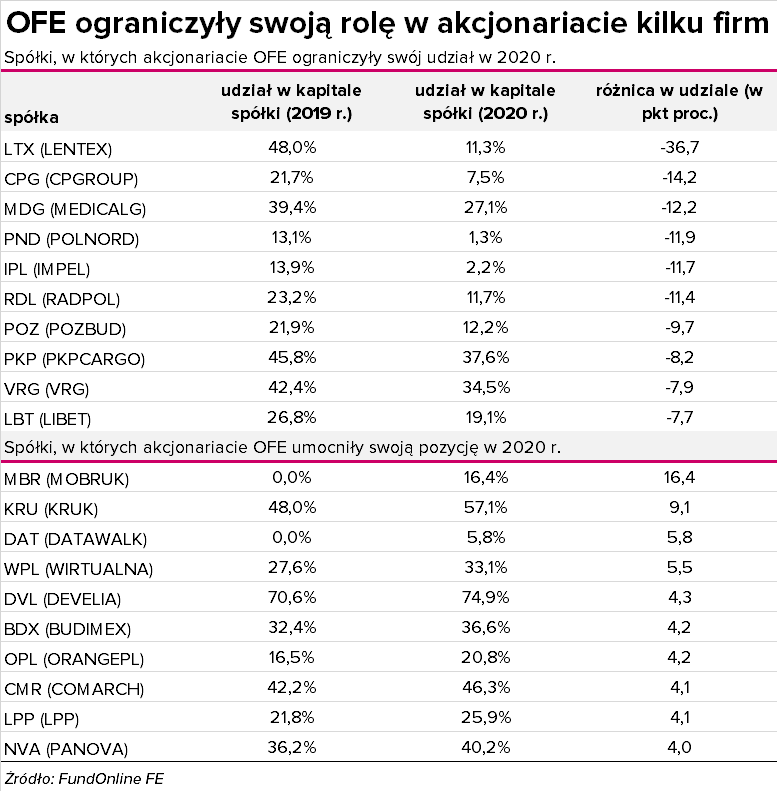

Zniknęły z kolei akcje firm, których perspektywy w najbliższych miesiącach są albo mgliste, albo nie ma ich w ogóle. Fundusze chętnie odpowiadały też na wezwania (Elemental, Radpol, Play czy Energa).

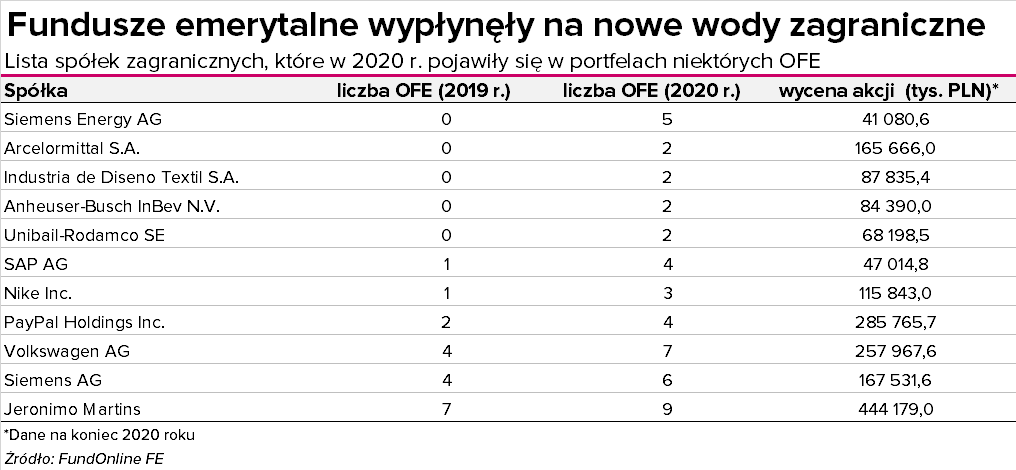

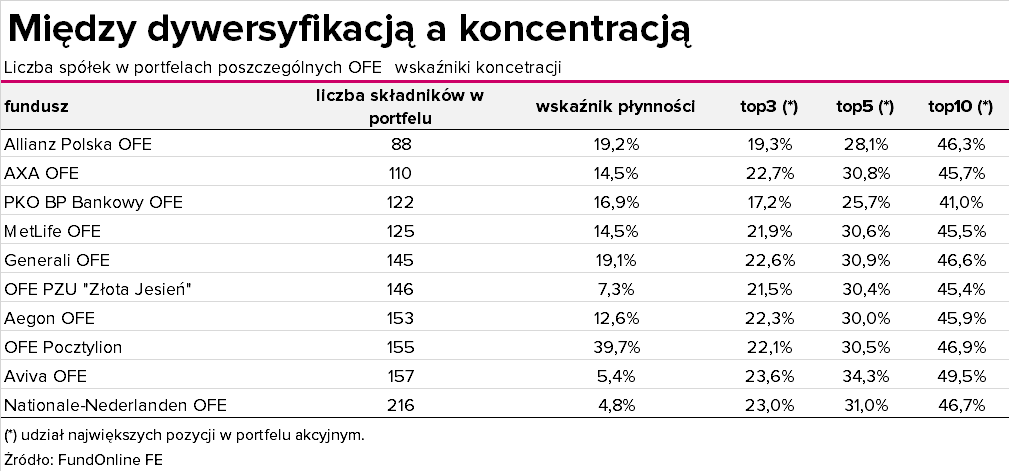

W ujęciu ogólnym udział funduszy emerytalnych w akcjach z GPW nie uległ w 2020 r. większej zmianie, a kosmetyczne zaledwie ulepszenia wprowadzono w zaangażowaniu funduszy na poziomie poszczególnych indeksów. Wciąż około 60 proc. ich aktywów akcyjnych zajmują duże spółki z WIG20. Ale co cieszy, to coraz większa chrapka OFE na zagraniczne rynki. Udział spółek zza granicy w ich portfelach od stycznia do grudnia 2020 r. podwoił się i na koniec roku wynósł ponad 12 proc. Wprawdzie w porównaniu do ponad 70-proc. zakotwiczenia OFE na GPW, taka obecność funduszy za granicą wydaje się śmiesznie mała. Jednak ujęcie historyczne tych danych od razu taką opinię zmienia. Wcześniej bowiem OFE nie były zbyt chętne do podróżowania.

Z wyliczeń Trigona wynika, że jedynie w grudniu 2020 r. OFE kupiły polskie akcje za prawie 1 miliard złotych, a papierów zagranicznych za niemal pół miliarda. I jak podaje broker, to największe miesięczne zakupy giełdowe funduszy emerytalnych od 2013 roku (wtedy wydały na akcje 1,5 mld zł). W raporcie wskazano, że OFE mają najniższy udział depozytów w aktywach od reformy z 2014 roku i bardzo prawdopodobne, że to same banki przepędziły fundusze z lokat. Dziś bowiem ciężko o bank, który nie pobierałby opłat za wysoki stan depozytów na koniec roku.

Nie jest szczególnym zaskoczeniem, że najwięcej nominalnie na nowe akcje, zarówno polskie, jak i zagraniczne, wydały NN i Aviva - to od lat niekwestionowani liderzy pod względem aktywów. - Większość pozostałych funduszy również była po stronie kupującej, wyłamały się tylko PZU i MetLife, sprzedając część polskich akcji - wskazuje Trigon.

Ale na tę wyprzedaż polskich akcji ze strony PZU można znaleźć wytłumaczenie. Analiza danych ze sprawozdań finansowych wskazuje, że to właśnie OFE PZU "Złota Jesień" jest najbardziej światowym funduszem emerytalnym w Polsce. Światowym, oczywiście w rozumieniu inwestycyjnym - akcje zagranicznych spółek zajmują w jego aktywach niemal 20 proc. - czyli tyle, ile zgodnie z ustawowymi limitami, mogą zajmować maksymalnie. Pozostałe fundusze utrzymują stały udział 11-13 proc., ale na drugim biegunie jest Metlife OFE, którego zagraniczne inwestycje najwyraźniej nie interesują, bo udział takich spółek w jego portfelu wynosi zaledwie 7,5 proc.

...ale po wynikach tego nie widać

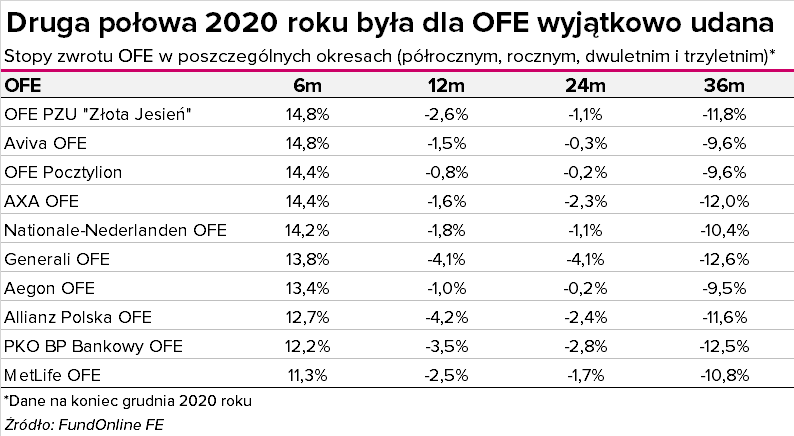

To, czy rzeczywiście opłacało się wypływać na zagraniczne wody, niechaj znów pokażą liczby. Patrząc na wyniki półroczne, a więc w okresie odwilży rynkowej po koronakrachu, na prowadzenie wysunął się PZU, a na dnie Metlife.

Średnia ważona jednostka funduszy emerytalnych wzrosła w grudniu o ponad 7,2 proc. i w tym okresie z kolei najlepszy wynik zarządzania osiągnął Aviva OFE (7,9 proc.), a najgorszy PZU OFE (6,4 proc.). Dużo gorzej wygląda sytuacja w dłuższej perspektywie - w skali trzech lat żaden fundusz nie wyszedł nad kreskę.

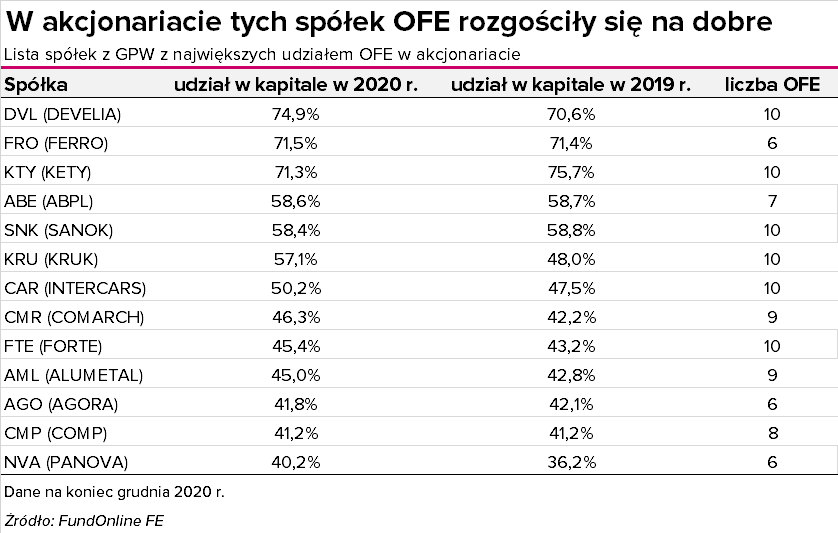

OFE trzymają w portfelach wiele prywatnych firm

Z punktu widzenia uczestnika funduszu, planowana reforma OFE będzie sprowadzała się do wyboru, czy zgromadzone tam pieniądze chcemy przelać na swoje konto w ZUS czy na nowo utworzone IKE. Z tym drugim wiąże się opłata przekształceniowa w wysokości 15 proc. wartości aktywów. Oznacz to, że np. od 10 tys. zł zaoszczędzonych w OFE trzeba będzie zapłacić1500 zł "daniny". Dla przeciętnego klienta funduszu decyzja dotyczy średnio klikunastu tysięcy złotych, ale tak naprawdę kluczowe w całej sprawie jest to, że wybór dzisiejszy zadecyduje o tym, co będzie się działo z comiesięcznymi składkami emerytalnymi w przyszłości.

Decyzja o tym, gdzie zostaną przeniesione pieniądze ulokowane dziś w OFE ma natomiast ogromne znaczenie dla giełdy i notowanych tam firm. Szczególnie tych, które z wyjątkową gościnnością przyjmowały w ostatnich latach fundusze emerytalne do swojego akcjonariatu. Po wdrożeniu reformy i uśmierceniu OFE, kontrolę nad częścią tych spółek przejąć może państwo. Wszystko zależy od tego, czy Polacy będą chcieli uniknąć opłaty przekształceniowej i zamiast IKE wybiorą ZUS.

OFE mają dziś "władzę" w wielu spółkach. W niektórych tę potegę wzmocniły w ubiegłym roku, dokupując akcji. O potencjalnym ryzyku - zarówno nawisu podażowego, jak i nawet nacjonalizacji prywatnych biznesów - niech przemówią liczby z poniższego zestawienia.

Jarosław Niedzielewski wskazuje, że ze względu na to, iż reforma OFE może wejść w życie jeszcze w tym roku, to angażowanie się w mało płynne spółki nie jest i zapewne nie będzie szeroko stosowaną strategią OFE. Stąd bardziej efektywne wydaje się zwiększanie zagranicznych inwestycji i ograniczanie udziału w spółkach o ograniczonej płynności i gorszych perspektywach.

22.01.2021

Źródło: shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania