Żadna hossa nie może trwać wiecznie. Na tym rynku właśnie dobiega końca

Obligacyjna hossa dobiega końca, ale inwestorzy i tak kupują fundusze dłużne. TFI chcą przestawić zwrotnicę sprzedażową, ale Polacy boją się ryzyka. Sęk w tym, że utożsamiane z bezpieczeństwem obligacje skarbowe też mogą przynosić straty

Ostatni raz tak pogodną jednomyślność Polacy wykazywali na szczycie hossy z 2007 roku. Magia wysokich stóp zwrotu przyciągnęła wówczas do funduszy akcji małych i średnich spółek niemal 9 mld zł. Spora część pieniędzy popłynęła na giełdę prosto z lokat. Niedługo potem napompowany balon pękł, a bessa - której początkiem był upadek Lehman Brothers - w ciągu zaledwie kilku miesięcy pochłonęła nawet 80 proc. zainwestowanego w kapitału. Większość z tych, którzy wtedy sparzyli się na inwestowaniu, już do TFI nie wróciła. Jeszcze 13 lat temu liczba klientów TFI przekraczała 3 miliony. Obecnie jest ich o ponad pół miliona mniej.

Reklama

Liczba klientów TFI wzrosła w III kw. ‘20

Podobnie jak w 2007 r., tak i dziś Polacy uważają, że odkryli świętego Graala inwestycji - wystarczy wpłacić i bezpiecznie rośnie. Likwidują więc nisko oprocentowane lokaty, a kapitał przenoszą do funduszy obligacji. I tak jak przed trzynastoma laty, skala zjawiska mierzona jest w miliardach złotych. Problem jednak w tym, że rynek papierów skarbowych najlepsze czasy ma już za sobą, a wyniki funduszy dłużnych z ostatnich miesięcy są praktycznie nie do powtórzenia.

- Stopy procentowe ustalane przez RPP spadły praktycznie do zera i trudno sobie wyobrazić, że mogą być dalej obniżane. Szczególnie w otoczeniu, które coraz bardziej wskazuje na utrzymującą się lub nawet rosnącą presję inflacyjną, czy to w Polsce (CPI ponad 3 proc.), czy na światowym rynku surowców. Z tej perspektywy oczekiwanie na powtórzenie się tegorocznych stóp zwrotu z funduszy dłużnych w 2021 roku jest mało realne – wskazuje Jarosław Niedzielewski, dyrektor departamentu inwestycji w Investors TFI.

Oczywiście, odwracanie się trendu na rynku papierów skarbowych nie doprowadzi do gigantycznych strat, jakie ponieśli klienci funduszy akcji podczas ostatniej bessy z lat 2008-09 - giełda rządzi się bowiem zupełnie innymi prawami. Akcje mają większy potencjał zysku, ale jak spadają, to również z potencjałem, nierzadko liczonym w tempie dwucyfrowym. Na tym tle obligacje skarbowe wypadają "blado", bo gdy tracą, to zwykle nie więcej niż kilka procent.

Fundusz obligacji skarbowych niejedno ma imię - poznajemy je bliżej

Analiza danych o napływach do TFI wskazuje jednak, że impulsywność polskich inwestorów jest dużo większa, niż jeszcze dekadę temu. Wystarczą choćby niewielkie i przejściowe straty, aby zarządzili ewakuację i na dobre pożegnali się z funduszami. Tymczasem rynek długu już zaczyna kaprysić. Zaczęło się od koronawirusowej zawieruchy, która na przełomie marca i kwietnia zmiotła po kilka procent zysków z funduszy obligacyjnych. To jednak hossy nie zatrzymało, bo do gry w porę wkroczyły banki centralne, również w Polsce.

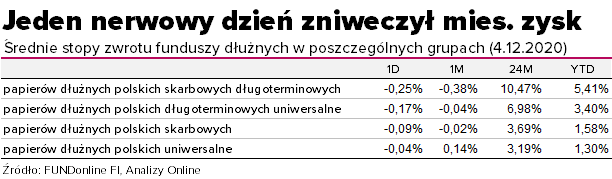

Amunicja w postaci cięcia stóp procentowych w Polsce już się jednak skończyła. A to zupełnie odmienia oblicze rynku papierów skarbowych. Próbkę tego, jak w kolejnych miesiącach może testować cierpliwość inwestorów, mieliśmy w ubiegłym tygodniu. W piątek, 4 grudnia, rentowności polskich obligacji 10-letnich skoczyły o 14 pkt bazowych, niwelując w ten sposób zysk, na który wiele funduszy obligacji skarbowych, zwłaszcza długoterminowych, pracowały przez cały listopad. Tego typu sytuacje będą się w kolejnych miesiącach pojawiać częściej.

Pompowanie balona

Przez ostatnią dekadę świat finansów zmienił się nie do poznania. Niskie, a nawet ujemne stopy procentowe – niegdyś nie do pomyślenia - dziś już nikogo nie dziwią, a interwencje banków centralnych są niemalże wpisane w DNA inwestowania. Ale jedno przez te ponad 10 lat się nie zmieniło - nawyki inwestorów. Polacy nie znoszą ryzyka i unikają go za wszelką cenę. Właśnie dlatego ponad 70 proc. oszczędności polskich gospodarstw domowych zalegało dotychczas na lokatach bankowych. To niemal dwa razy więcej niż średnia europejska.

Pandemia wymusiła jednak zmianę tych upodobań. To, co dla wielu krajów już od dawna było rzeczywistością, zawitało bowiem również nad Wisłę. W obliczu rujnującego gospodarkę koronawirusa, Rada Polityki Pieniężnej trzykrotnie obniżyła w tym roku stopy procentowe i sprowadziła je do rekordowo niskiego poziomu 0,1 proc. W rezultacie, przechowywanie pieniędzy na lokatach przestało się Polakom opłacać. Tym bardziej, że mizerne zyski z depozytów zaczęła też podgryzać wyższa inflacja.

Ale kij zawsze ma dwa końce – obniżki stóp odbiły się wprawdzie na oprocentowaniu lokat, ale równocześnie mocno wsparły rynek polskich obligacji skarbowych, a tym samym zyski funduszy dłużnych, szczególnie tych inwestujących w papiery długoterminowe - to ich wrażliwość na zmiany stóp procentowych jest bowiem największa. Zasadę tę odzwierciedlają ich tegoroczne stopy zwrotu. Średnio wynoszą 5,5 proc., a najwyższe sięgają nawet 8 proc.

Wzrost cen polskich papierów skarbowych wpisał się w ogólnoświatowy trend, bo to największe banki centralne zapoczątkowały walkę ze skutkami pandemii, obniżając stopy procentowe i uruchamiając programy monetarnego pobudzania gospodarki.

- Skala działań była bezprecedensowa. Fed, a za nim wiele banków centralnych, skupowało aktywa na masową skalę, również poprzez ETF-y, aktywnie uczestnicząc w łagodzeniu paniki z marca. Tylko pięć największych banków wydało w mijającym roku kwotę 5 bilionów dolarów. W Polsce również mieliśmy do czynienia z bezprecedensowymi działaniami. Poprzez współpracę PFR, NBP i rządu mieliśmy de facto do czynienia z luzowaniem ilościowym – przypomina Paweł Chylewski z mBanku.

Tego typu interwencje towarzyszą inwestorom już od czasu wybuchu kryzysu finansowego z lat 2008-09. To wtedy zaczęło się masowe skupowanie obligacji, by utrzymać rynkowe stopy procentowe na niskich poziomach, co oczywiście wspierało rynek papierów skarbowych. Rynek, na którym tak naprawdę hossa trwa już od dekady. Jeszcze w 2011 roku rentowność polskich obligacji 10-letnich sięgała 6 proc. Dziś wynosi nieco ponad 1 proc. W ujęciu globalnym, aż jedna czwarta wszystkich obligacji ma obecnie ujemną rentowność. Dotyczy to nawet Portugalii, czy Grecji, która nie tak dawno ocierała się o bankructwo. Taka sytuacja musi się kiedyś odbić czkawką. Zresztą już w 2016 roku eksperci ostrzegali, że na globalnym rynku obligacji pompuje się bańka spekulacyjna i nieuniknione jest, że prędzej, czy później pęknie z wielkim hukiem. Część specjalistów prognozowała nawet, że zmiana trendu nadejdzie w tym roku, ale świat opanowała pandemia, więc banki centralne znów się uaktywniły, przedłużając obligacyjną hossę.

Ale jest też druga strona tego medalu. Pieniądze, które trafiły na rynki dzięki zsynchronizowanej interwencji banków centralnych, pomagają też odrodzić się poturbowanym przez pandemię gospodarkom. Dodatkowo skuteczna szczepionka na koronawirusa pozwala myśleć o rychłym powrocie świata do normalności. A to pobudza apetyt inwestorów na ryzyko i wspiera rynek akcji. Już w listopadzie kapitał szerokim strumieniem napłynął na giełdy, dając im paliwo do nawet dwucyfrowych zwyżek. W tym czasie fundusze akcyjne zarobiły po kilkanaście procent, a obligacyjne – średnio mniej niż 0,5 proc.

Obligacje nie są świętym Graalem

Zmianę trendów rynkowych Polacy zdają się jednak ignorować. Od maja do funduszy dłużnych kapitał płynie szerokim strumieniem i w zasadzie z każdym miesiącem bilans napływów puchnie. Jedynie w listopadzie saldo wpłat i wypłat (po wyłączeniu funduszy papierów korporacyjnych) wyniosło 1,9 mld zł. Licząc od maja wyniosło łącznie niemal 14 mld zł.

Z jednej strony to zrozumiałe. Trudno bowiem oczekiwać, że inwestorzy niecierpiący ryzyka, którzy dotychczas pieniądze trzymali wyłącznie na lokatach, ochoczo wskoczą na rynek akcji. Obligacje skarbowe są dla nich synonimem bezpieczeństwa. Inwestując w fundusze dłużne, zapewne wychodzą z założenia, że nie można na nich stracić, a wysokie stopy zwrotu z ostatnich miesięcy tylko wzmacniają te przekonania. Taka strategia może się jednak okazać zgubna. Kupując bowiem zyskowną przeszłość, otrzymują niepewną przyszłość. I jedyne, co mogłoby ten stan rzeczy zmienić, to gwarancja kolejnych obniżek stóp procentowych. A na to szans praktycznie nie ma, bo stopy są już tak nisko, że nie bardzo jest z czego spadać. I o ile powodów do narzekań nie mają ci, którzy obligacyjne fundusze kupili w maju, bo załapali się na koronawirusowy spadek rentowności papierów skarbowych, tak inwestorzy, którzy na rynek wkroczyli w listopadzie, mogą się rozczarować.

- Tegoroczne wyniki funduszy polskich obligacji skarbowych będą bardzo trudne do powtórzenia. Należy oczekiwać wyników bardziej w okolicy 1 proc. – prognozuje Andrzej Czarnecki z Generali Investments TFI.

Taka stopa zwrotu wciąż wypada lepiej od oprocentowania lokat. Nie uwzględnia jednak inflacji, a ta w przyszłym roku ma wynieść 3 proc., więc z nawiązką pochłonie ten niewielki zarobek. A to prowadzi do jednej konstatacji.

- Bez pogodzenia się z większym ryzykiem zmienności - czyli zaangażowania części kapitału w inne aktywa, takie jak obligacje korporacyjne, obligacje rynków wschodzących, akcje np. spółek dywidendowych, czy złoto - uzyskanie realnie dodatniej stopy zwrotu jedynie z papierów skarbowych będzie w kolejnych kwartałach, a może i latach, praktycznie niemożliwe – ostrzega Jarosław Niedzielewski.

- Obecne otoczenie zmusza nas do kluczowej decyzji – czy godzimy się z niższymi zyskami z portfela obligacji, czy chcemy podjąć większe ryzyko, aby osiągnąć te same stopy zwrotu, co w przeszłości. Nie ma tu niestety trzeciej drogi, i im szybciej to zrozumiemy, tym lepiej dla naszego portfela oraz samopoczucia - dodaje Jakub Wojciechowski, zarządzajacy portfelami mBanku.

TFI chętnie przestawiłyby zwrotnicę sprzedażową, ale inwestorzy boją się ryzyka. Tylko że utożsamiane z bezpieczeństwem obligacje skarbowe też potrafią testować cierpliwość, a ostatni skok rentowności dobitnie pokazuje, że mogą również generować straty. Tymczasem Polacy już od dawna nie mają o funduszach dobrego zdania, a po doświadczeniach z poprzedniej bessy i wpadkach inwestycyjnych niektórych TFI, są dziś dużo bardziej impulsywni. W październiku 2008 r., kiedy wybuchła panika po bankructwie Lehman Brothers, wycofali z funduszy 6,2 mld zł, z czego niemal 4 mld zł wyparowało z portfeli mieszanych – to niecałe 5 proc. wszystkich aktywów ulokowanych w tym czasie w TFI. W marcu tego roku, kiedy przez rynki finansowe przetoczyła się pierwsza fala koronawirusa, inwestorzy wypłacili łącznie 20 mld zł (7 proc. aktywów ogółem), z czego 18 mld zł odpłynęło z portfeli dłużnych. To aż 17 proc. aktywów zgromadzonych w tej grupie produktów. Nigdy wcześniej branża TFI takiego exodusu nie przeżywała. Zapowiedź interwencji oraz skup obligacji skarbowych przez NBP uspokoiły sytuację, ale pomimo ogromnych napływów do TFI od maja, aktywa po koronawirusowym krachu jeszcze się nie odbudowały. I jeśli klienci ponownie sparzą się na inwestycji, to szybko to nie nastąpi.

Obligacje wciąż mają sens

Polskie obligacje, zarówno denominowane w złotym, jak i w walutach obcych, mają jedne z najniższych rentowności spośród wszystkich rynków wschodzących. To dowód dużego zaufania, jakim zachodni gracze obdarzyli nasz kraj. Równocześnie jednak, to właśnie zagraniczni inwestorzy potrafią solidnie potrząsnąć rentownościami, jeśli tylko zaświeci im się jakaś lampka ostrzegawcza. I właśnie w ten sposób część specjalistów tłumaczyła piątkową przecenę polskich papierów. Przyczyną ewakuacji globalnych graczy z naszego rynku miały być obawy o utratę przez Polskę środków unijnych. Tak jednoznacznej opinii nie wszyscy jednak podzielają.

- Spór między Polską i Węgrami a innymi krajami w Unii toczy się od kilku tygodni, nie powodując do tej pory exodusu inwestorów, choć o groźbie weta mówi się nie od dziś. Poza tym, po zachowaniu polskiej waluty, która od początku listopada pokazywała raczej swą siłę niż słabość, a w piątek nie uległo to zmianie, wnoszę, że za wzrostem rentowności naszego długu, mogły stać jednak inne czynniki (płynnościowe, techniczne itd.) – ocenia Jarosław Niedzielewski, przyznając równocześnie, że perspektywa utraty środków unijnych doprowadziłaby do ograniczenia zaangażowania inwestorów zagranicznych w polskich obligacjach, ale na pewno nie załamałaby naszej gospodarki.

Obecnie jednak rozważania te tracą sens, bo dziś na unijnym szczycie w Brukseli udało się wypracować kompromis w sprawie budżetu i funduszu odbudowy. Jak podawał wczoraj RMF, mechanizm „pieniądze za praworządność” został utrzymany, a wprowadzające go unijne rozporządzenie pozostało bez zmian. By jednak uspokoić obawy Polski i Węgier, szefowie państw i rządów UE przyjmą osobną deklarację dotyczącą mechanizmu praworządnościowego, w której zagwarantowano m.in. że kompetencje państw członkowskich Unii nie zostaną naruszone. Ma to rozwiać obawy, że Bruksela mogłaby wprowadzić „tylnymi drzwiami” zapisy o imigrantach czy legalizacji małżeństw homoseksualnych. W dokumencie znajdzie się także zapewnienie, że mechanizm ogranicza się do ochrony unijnego budżetu przed niewłaściwym wykorzystaniem funduszy, co ma upewnić polskie czy węgierskie władze, że pieniądze nie będą odbierane ze względów politycznych.

"Komisja Europejska będzie zobowiązana do stosowania kryteriów dokładnie odpowiadających konkluzjom Rady Europejskiej, które właśnie przyjęliśmy. W uzgodnionych dziś konkluzjach nie ustąpiliśmy z żadnego zapisu wynegocjowanego kilka dni temu wspólnie z Węgrami i prezydencją niemiecką" - napisał premier na Twitterze.

Pozytywny finał unijnego szczytu niewiele jednak zmienia w perspektywach polskiego rynku papierów skarbowych. Ale mimo ograniczonego potencjału, nie warto zupełnie rezygnować z funduszy dłużnych. Żyjemy bowiem w tak zmiennych czasach, że niczego nie można być pewnym. Dywersyfikacja portfela o niewielki komponent obligacyjny może być swoistą poduszką bezpieczeństwa na wypadek kolejnych niespodziewanych kryzysów.

- Świetnie było to widać w pierwszym kwartale tego roku, kiedy indeks amerykańskich obligacji skarbowych wzrósł o 8,5 proc., podczas gdy tamtejsze spółki z S&P500 spadły o prawie 20 proc. Oczywiście obecny niski poziom rentowności sprawia, że „poduszka bezpieczeństwa” nam się skurczyła, ale nie ma żadnych podstaw, by twierdzić, że przy kolejnym kryzysie, rentowności miałby się nie obniżyć. Ujemny poziom nie jest tu barierą, co pokazują przykłady Japonii czy Niemiec – uważa Jakub Wojciechowski

Andrzej Czarnecki z Generali Investments TFI zwraca też uwagę, że wsparciem dla krajowych obligacji, poza pozytywnymi czynnikami wewnętrznymi, takimi jak np. ogromna nadpłynność sektora bankowego, będzie także Europejski Bank Centralny i oczekiwane zwiększenie programu PEPP.

10.12.2020

Źródło: Elnur / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania