Transformacja dystrybucji funduszy inwestycyjnych z perspektywy europejskiej

Robo-advisory będzie się dynamicznie rozwijać, branża funduszy inwestycyjnych będzie podlegała coraz większej presji kosztowej, a asset managerowie będą wprowadzali do oferty nisko kosztowe fundusze typu ETF - to tylko kilka wniosków z badania rynku

Aktywa otwartych funduszy inwestycyjnych na świecie osiągnęły w połowie 2020 roku wartość 51,7 bln EUR (udział Polski w tym rynku wyniósł odpowiednio 0,06%; z funduszami zamkniętymi 0,11%). To gigantyczny rynek, którego rozwój należy rozpatrywać nie tylko w kontekście wolumenów i struktury aktywów, ale także w ujęciu dystrybucyjnym. Ewolucja rynku instrumentów wspólnego inwestowania to przede wszystkim rozwój poszczególnych kanałów dystrybucji i tym samym dróg dotarcia do nowych uczestników funduszy.

Reklama

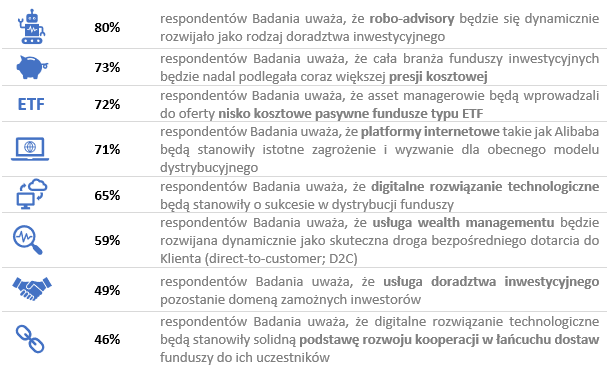

W tym kontekście niezmiernie ważne stają się wnioski płynące z wyników przeprowadzonego przez brytyjski miesięcznik Funds Europe i Calastone w pierwszym kwartale bieżącego roku badania (dalej: Badanie) pośród 183 profesjonalistów operujących na rynku funduszy inwestycyjnych w Europie (struktura zatrudnienia ankietowanych: 41% dystrybucja funduszy, 23% zarządzanie aktywami, 15% oferta produktowa, 21% inne aktywności). Raport opracowany w oparciu o wyniki badań został zatytułowany „Transforming distribution through technology”, co samo w sobie nadaje już odpowiednie tło wnioskom z niego płynących. W ramach wstępu do analizy podjętej w tym artykule warto przyjrzeć się kilku kluczowym wynikom przeprowadzonego badania – Infografika 1.

Infografika 1.

Duży apetyt na technologię, mało przygotowania

Zdaniem respondentów największy wpływ na prowadzenie biznesu w obszarze asset managementu w najbliższych latach będzie miała szeroko rozumiana digitalizacja w jej ramach przede wszystkim sztuczna inteligencja (30% wszystkich wskazań). Transformacja cyfrowa dla przedstawicieli branży oznacza przede wszystkim:

- większą efektywność w zarządzaniu procesem obsługi klienta,

- zmianę podejścia do procesowania danych,

- wykorzystanie podejścia real-time analysis w projektowaniu aplikacji klienckich,

- większą kontrolę nad dostępem do danych wrażliwych,

- większą zdolność do zarządzania wielkimi zbiorami danych.

Niestety na pytanie czy branża asset management jest dzisiaj przygotowana do zaadoptowania nowych rozwiązań technologicznych aż 54% respondentów jest zdania, że nie. Jedynie 17% badanych jest pozytywnie nastawiona co do tej gotowości, zaś 29% nie ma jednoznacznej opinii w tej sprawie. Jako główną przyczynę tak pesymistycznego postrzegania branży w kategoriach ich zdolności absorpcyjnych jest słabe zrozumienie nowych technologii (62% odpowiedzi) oraz ograniczenia budżetowe, nie pozwalające na wprowadzenie nowych technologii w życie (57% odpowiedzi). Szczególnie zastanawiać może ostatni powód, który wskazało aż 42% respondentów, a mianowicie brak odpowiednich umiejętności kadrowych wewnątrz organizacji do adaptacji nowych technologii. Stawia to branżę asset managementu w przeciwległym narożniku w stosunku do branży bankowej, która ponad dekadę temu stała się liderem szeroko rozumianej technologii FinTech.

Na radarze przedstawicieli branży jako jeden z głównych czynników rozwoju kanałów dystrybucji funduszy inwestycyjnych jawi się oprócz sztucznej inteligencji także technologia blockchain oraz DLT (ang. distributed ledger technology). Respondenci Badania uważają, że technologie te pozwolą zastąpić nieefektywne elementy łańcucha dostaw (61% odpowiedzi), bardziej efektywnie kooperować z pozostałymi uczestnikami sieci dystrybucji (46% odpowiedzi) oraz sprawnie wprowadzać innowacyjne produkty (19% odpowiedzi).

Z perspektywy Inwestorów technologia blockchain oraz DLT powinna zaś obniżyć koszty transakcyjne (44% odpowiedzi), obniżyć ryzyko błędów w przechowywaniu danych (26% odpowiedzi) oraz poprawić jakość obsługi Klienta (14% odpowiedzi).

Platformy funduszowe górą

Wśród najważniejszych partnerów w kontekście rozwoju dystrybucji funduszy inwestycyjnych asset managerowie w Badaniu wymieniają na pierwszym miejscu platformy funduszowe, takie jak Allfunds, Cofunds, Fundsnetwork (73% wskazań), firmy technologiczne, takie jak Google, Apple (57% wskazań), przedstawiciel biznesu e-commerce, takich jak Amazon. Ciekawe i jakże znamiennie w czasie jest, że banki zostały wskazane tylko w 28% odpowiedzi, co plasuje ja na przedostatnim miejscu w hierarchii ważności zdaniem asset managerów.

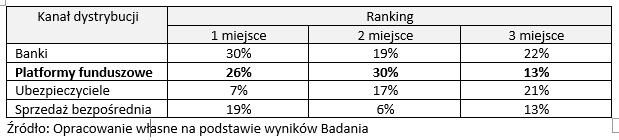

Według stanu obecnego istotność kanałów dystrybucji została oceniona przez europejskich asset managerów w następujący sposób – Tabela 1. W tabeli wskazane zostały głosy w ujęciu procentowym przypisane kluczowym dzisiaj kanałom dystrybucji. Ze wskazań tych wynika wciąż silna dzisiaj jeszcze rola banków, ale również szybko zyskujące na znaczeniu platformy.

Tabela 1 – Znaczenie kanałów dystrybucji obecnie

Kolejna tabela – Tabela 2, przedstawia te same wyniki jednak w perspektywie 5 lat. Co kluczowe bardzo widoczny jest antycypowany wzrost znaczenia platform funduszowych przy jednoczesnym silnym spadku znaczenia dystrybucji bankowej oraz tej w formie „opakowania” ubezpieczeniowego.

Tabela 2 - Znaczenie kanałów dystrybucji za 5 lat

Oczekiwania uczestników Badania w stosunku do platform funduszowych wykraczają jednak daleko dalej poza tradycyjne ich funkcje. Zdaniem przedstawicieli branży platformy powinny w krótkim czasie dostarczyć holistyczne usługi transakcyjne łączące dostawców produktów, dystrybutorów oraz inwestorów (end-to-end) jak również zapewniać dostęp do optymalnych podatkowo „opakowań produktowych”. Wśród pożądanych dodatkowych funkcji platform wymienia się także:

- Raportowanie kwestii związanych z Compliance,

- Zarządzanie umowami dystrybucyjnymi,

- Raportowanie sprzedaży w ramach dostępnej hurtowni danych,

- Rozwój narzędzi do monitoringu portfela inwestycyjnego (pogranicze funkcji roboadvisory).

W kooperacji z firmami technologicznymi (ang. BigTech), wymienianymi na drugim miejscu w kategorii ważności partnerów w rozwoju kanałów dystrybucji dla funduszy inwestycyjnych uczestnicy Badania dostrzegają potencjał w rozwoju infrastruktury technologicznej, co w konsekwencji ma doprowadzić do obniżenia kosztów i zwiększyć tempo obsługi Klientów. Najlepszym przykładem tego typu kooperacji jest dzisiaj zarządzanie danymi umieszczonymi w chmurze.

Współpraca z BigTech to w oczach przedstawicieli branży także furtka do rozwoju nowych narzędzi analizy danych (ang. data analytics), rozwoju sztucznej inteligencji oraz obszaru bezpieczeństwa danych.

W kolejnym artykule (który już wkrótce) skupię się między innymi na presji kosztowej, ograniczeniach, jakie uczestnicy Badania widzą w pozyskaniu nowych inwestorów, rozwoju usługi doradztwa inwestycyjnego, geograficznej strukturze biznesu w kontekście oczekiwań uczestników Badania.

Grzegorz Kaliszuk, Dyrektor Departamentu Produktów Inwestycyjnych Phinance S.A.

19.11.2020

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania