Ranking IKZE 2025 – Najlepsze IKZE z funduszami

Blisko co drugi Polak zakładający IKZE stawia na IKZE z funduszami inwestycyjnymi. Już po raz dziewiąty przejrzeliśmy ofertę i podpowiadamy, które warto wybrać.

Raport powstał w ramach Tematu Tygodnia z IKE i IKZE.

Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) to produkt emerytalny, który pozwala na inwestowanie środków bez podatku od zysków kapitałowych (tzw. podatku Belki), dając dodatkową ulgę podatkową. Coroczne wpłaty można odliczyć od podatku dochodowego na zasadach określonych w ustawie o podatku dochodowym od osób fizycznych. Ważne jest spełnienie kilku warunków: wypłata środków zgromadzonych na IKZE może być dokonana dopiero po 65 roku życia oraz trzeba dokonywać wpłat na IKZE co najmniej w 5 dowolnych latach kalendarzowych. Obowiązuje przy tym limit wpłat, co roku zmieniany i zależny od formy zatrudnienia. W 2025 roku wynosi 10 407,6 zł, a w przypadku osób prowadzących pozarolniczą działalność – 15 611,40 zł. Oczywiście możesz wpłacić mniej.

👉Więcej o IKZE piszemy w artykule: IKZE – Indywidualne Konto Zabezpieczenia Emerytalnego

IKZE można założyć za pośrednictwem prawie 50 instytucji finansowych – banków (w postaci rachunku oszczędnościowego), domów maklerskich, towarzystw ubezpieczeniowych, powszechnych towarzystw emerytalnych oraz towarzystw funduszy inwestycyjnych. Jak wynika z danych KNF, najbardziej popularną formą IKZE są fundusze inwestycyjne zarządzane przez TFI. W połowie tego roku takie konto posiadało prawie 260 tys. osób.

Reklama

Jak powstaje Ranking IKZE?

IKZE znajdziemy w ofercie 20 TFI (nieco mniej niż IKE), z których pod lupę wzięliśmy 18. Ranking IKZE tworzymy na bazie ankiet wypełnianych przez towarzystwa funduszy inwestycyjnych oraz szerokiej analizy oferty i efektywności funduszy. W tym roku nie otrzymaliśmy wypełnionej ankiety od dwóch TFI (Caspar TFI i Ipopema TFI). Niektóre TFI oferują IKZE dla wybranej grupy klientów, np. szyte na potrzeby konkretnego dystrybutora, bądź ze specjalnymi warunkami dla klientów PPK. W rankingu bierzemy pod uwagę tylko wersje podstawowe IKZE.

Punkty przyznajemy w trzech obszarach:

- efektywność (maks. 35 pkt.). Bazujemy na wskaźniku Information Ratio liczonym dla funduszy z 8 podstawowych grup) funduszy dostępnych w IKZE.

- koszty – opłaty za zarządzanie funduszami, koszty bieżące (biorące pod uwagę także różne koszty administracyjne i operacyjne), manipulacyjne, za utworzenie konta oraz za konwersje między funduszami (maks. 35 pkt.)

- oferta – jakiego rodzaju fundusze oferuje TFI, czy są portfele modelowe zgodne z cyklem życia, czy jest dostęp przez Internet, czy są fundusze spełniające kryteria ESG (maks. 30 pkt. do zdobycia).

W sumie można uzyskać maksymalnie 100 punktów.

💡W dużym stopniu kolejność i punktacja w Rankingu IKZE jest zbieżna z Rankingiem IKE (w którym szerzej opisujemy poszczególne parametry). W kilku miejscach jednak się różnią, co wynika z tego, że kilka TFI wprowadziło w IKZE nieco inne warunki (np. inne fundusze). Taka sytuacja dotyczy przede wszystkim Santander TFI, które w ramach IKE oferuje parasol Santander FIO z 8 subfunduszami, a w ramach IKZE – parasol Santander Prestiż SFIO z 15 subfunduszami. Z kolei w Pekao TFI w ramach IKE nie ma portfela modelowego cyklu życia, ale w IKZE już taki jest oferowany. To powoduje, że punktacja w kilku miejscach mocno się różni.

Może Cię zainteresować: Ranking IKE 2025 – najlepsze Indywidualne Konto Emerytalne TUTAJ

👉 Obejrzyj w Analizach EXTRA na kanale Analizy Live: IKE i IKZE z funduszami 2025 – Ranking, który pomoże Ci zyskać na emeryturze i zaoszczędzić na podatkach!

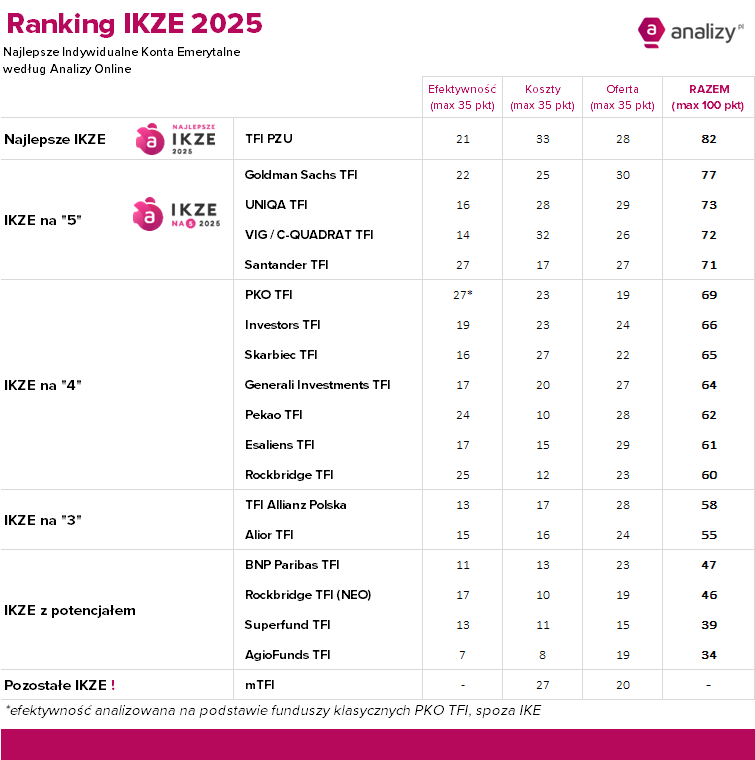

Najlepsze IKZE 2025

W tym roku nasz ranking – trzeci rok z rzędu – wygrało IKZE inPZU, które otrzymało statuetkę "Najlepsze IKZE 2025". To jedyne konto, które otrzymało ponad 80 punktów.

Dużą zaletą tego IKZE są bardzo niskie koszty, na które składają się przede wszystkim niskie opłaty za zarządzanie w oferowanych funduszach (0,5%) oraz malejące niemal z każdym rokiem koszty bieżące (obecnie wynoszą od 0,58% do 1,82% w zależności od funduszu). Poza tym TFI nie pobiera żadnych innych opłat, czy to za otwarcie IKZE, prowadzenie rachunku, nabycia jednostek czy konwersje. W tej kategorii IKZE inPZU otrzymało 33 pkt na maksymalnie 35 pkt. – najwięcej ze wszystkich IKZE.

Sama oferta jest szeroka i na bieżąco dostosowywana do potrzeb klientów. W IKZE mamy do wyboru 22 fundusze indeksowe, których celem jest odwzorowanie stóp zwrotu wybranych indeksów. Dają one ekspozycję na niemal wszystkie wymagane w tym rankingu klasy aktywów (według metodyki zabrakło jedynie funduszu polskich obligacji korporacyjnych). Poza tym jest 6 funduszy cyklu życia, które dostosowują skład portfela do wieku uczestnika. Jeden z funduszy spełnia kryteria ESG. W tej kategorii IKZE otrzymało łącznie 28 punktów.

W ostatniej kategorii – „efektywność” IKZE otrzymało 21 punktów. Na tę liczbę punktów złożyła się wysoka efektywność funduszy akcyjnych, w tym inPZU Akcje Polskie R,czy pozostałych funduszy akcji zagranicznych. Nieco mniej punktów otrzymał fundusz dłużny inPZU Polskie Obligacje Skarbowe R.

- 💰 W TFI PZU trwa obecnie promocja m.in. na produkty emerytalne IKE i IKZE. Biorąc udział w loterii, można wygrać bony zakupowe o wartości 500 zł lub nagrodę główną – aż 10 000 zł. Podczas otwierania nowego produktu IKE lub IKZE (lub dopłaty do już posiadanego produktu) trzeba zainwestować min. 5 000 zł. Kwotę można wpłacić jednorazowo lub w kilku wpłatach do 28 lutego 2026 r. W tym czasie nie można wycofywać zainwestowanych środków.

IKZE na "5"

W gronie IKZE na "5", które otrzymały co najmniej 70 punktów, mamy trzy zmiany. Na drugie miejsce awansowało IKZE z Goldman Sachs TFI, o kilka oczek w dół spadło bardzo dobre konto z Investors TFI (do IKZE "na 4"), co jest pokłosiem pogorszenia efektywności funduszy. Do grona IKZE na 5 dołączyło z kolei konto z Santander TFI.

IKZE Plus z Goldman Sachs TFI otwiera zestawienie IKZE na "5". Konto otrzymało najwięcej punktów ze wszystkich kont w kategorii „oferta” (30 na 30 możliwych do uzyskania). W ramach IKZE Plus mamy do wyboru 30 różnych funduszy umożliwiających szeroką ekspozycję na różne klasy aktywów (w tym na wszystkie analizowane w tym rankingu). Klienci mają do wyboru najdłużej działające w Polsce fundusze zdefiniowanej daty. Kilka z funduszy spełnia kryteria ESG. Konto jest łatwo dostępne przez Internet (także przez aplikację mobilną), ma też niski próg wejścia (wystarczy 50 zł). TFI nie pobiera żadnych opłat za założenie, konwersje, wpłaty, a w ramach programu oferuje tańsze jednostki kat. K. Opłaty za zarządzanie, jak i koszty bieżące oferowanych subfunduszy są na stosunkowo niskich poziomach (w tej kategorii rośnie konkurencja). Skok na drugie miejsce w rankingu był możliwy dzięki poprawie efektywności zarządzanych funduszy, które mają już za sobą słabszy okres. Stąd zwyżka punktacji w kategorii "efektywność" do solidnych 22 punktów.

W pierwszej trójce najlepszych IKZE nie mogło zabraknąć IKZE z Uniqa TFI, które okupuje podium od lat. Praktycznie w każdej kategorii otrzymało tyle samo punktów co rok temu. To konto wyróżnia się dobrą ofertą i niskimi kosztami. Nie ma opłat manipulacyjnych, a w ramach konta są specjalne tańsze jednostki. Klienci mają do wyboru 16 różnych funduszy dających ekspozycję na różnorodne klasy aktywów i kierunki geograficzne. TFI oferuje specjalne portfele modelowe dostosowane do wieku inwestora oparte na 6 funduszach, których udział w portfelu jest zmieniany z wiekiem inwestora. IKZE jest łatwo dostępne przez Internet, ma niski próg wejścia (wystarczy 50 zł). Jeśli chodzi o "efektywność", najlepiej wypadają fundusze akcyjne, szczególnie UNIQA Selektywny Akcji Polskich oraz UNIQA Akcji. Nieco słabsze oceny mają fundusze dłużne jak UNIQA Obligacji Uniwersalny.

💰W TFI trwa obecnie akcja promocyjna na IKZE. Ci, którzy założą konto do końca roku, skorzystają z kodu UNIQAIKZE2025, wpłacą do końca roku co najmniej 2000 zł (lub przetransferują środki z innej instytucji finansowej min. 25 tys. zł) i nie dokonają żadnej wypłaty do końca 2025 roku, otrzymają nagrodę 200 zł lub 500 zł (w zależności od wysokości wpłat).

Statuetkę „IKZE na 5” otrzymało także IKZE z VIG / C-Quadrat TFI. To konto wyróżnia się bardzo niskimi opłatami za zarządzanie (jest jednym z najtańszych IKZE na rynku), ale i dobrą ofertą. TFI nie pobiera żadnych opłat za utworzenie, nabycie jednostek, konwersje między funduszami, ani za transfer środków przed upływem 12 mies. TFI pobiera niskie opłaty za zarządzanie, wynoszące od 0,3% w funduszu dłużnym do 0,65% w akcyjnym. W ramach IKZE klienci mają do wyboru osiem różnych subfunduszy, w tym jeden spełniający kryteria ESG. Do maksa w kategorii „oferta” zabrakło (według naszej metodyki) funduszu surowcowego i funduszu akcji rynków wschodzących. Z grona „IKZE na 5” najmniej punktów otrzymało w kategorii „efektywność” bazującej jedynie na funduszach dłużnych, które to mają przeciętny poziom. Fundusze akcyjne nie działają jeszcze 5 lat, ale ich wyniki średnioterminowe są całkiem dobre. W ofercie pozytywnie wyróżnia się VIG / C-QUADRAT Global Growth Trends – wysoko oceniany w naszych rankingach.

Ostatnim IKZE, które otrzymało co najmniej 70 punktów, okazało się IKZE w Santander TFI, które działa dopiero od 2 lat. Najwięcej punktów przyznaliśmy za dobrą ofertę oraz wysoką efektywność funduszy. W ramach IKZE klienci mają do wyboru 5 z 15 dostępnych funduszy dających ekspozycję na różne klasy aktywów i regiony, w tym aż 5 spełniających kryteria ESG. Przydałby się jeszcze fundusz surowcowy / złota. Można też wybrać przygotowany przez TFI podział środków pomiędzy wskazane fundusze zależny od wieku (to TFI dokonuje zmian w portfelu). W tym roku to konto otrzymało bardzo dużo punktów za efektywność – aż 27. Warto jednak dodać, że tylko dwa fundusze z oferty spełniły wymogi do analizy, czyli przypisanie do jednej z 8 analizowanych grup + odpowiedni czas działalności (min. 3 lata dla funduszu dłużnego i 5 lat dla funduszu akcyjnego i mieszanego). Santander TFI ostatnio wprowadziło trochę zmian szczególnie wśród funduszy dłużnych, więc w pełni będzie można je ocenić w najbliższych latach. Najsłabiej IKZE Santandera wypada w kategorii "koszty". W zależności od funduszu opłata za zarządzanie wynosi od 0,65% do 2,0%, a średnia z kosztów bieżących przekracza 2,0%. Nie ma za to żadnych dodatkowych kosztów – czy to za otworzenie IKZE, za nabycie czy konwersję.

Dowiedz się więcej

Na koniec jak co roku przypominamy, że jak to w każdym rankingu jest on subiektywny. O kolejności decyduje nie tylko jakość poszczególnych parametrów IKZE, ale także same wagi im nadane. Tymczasem dla niektórych może nie być istotne, czy IKZE jest dostępne przez Internet, albo czy ma w ofercie fundusze cyklu życia. Dlatego przygotowaliśmy ściągawki opisujące poszczególne produkty, które mogą pomóc w wyborze najlepszego dla Was IKZE.

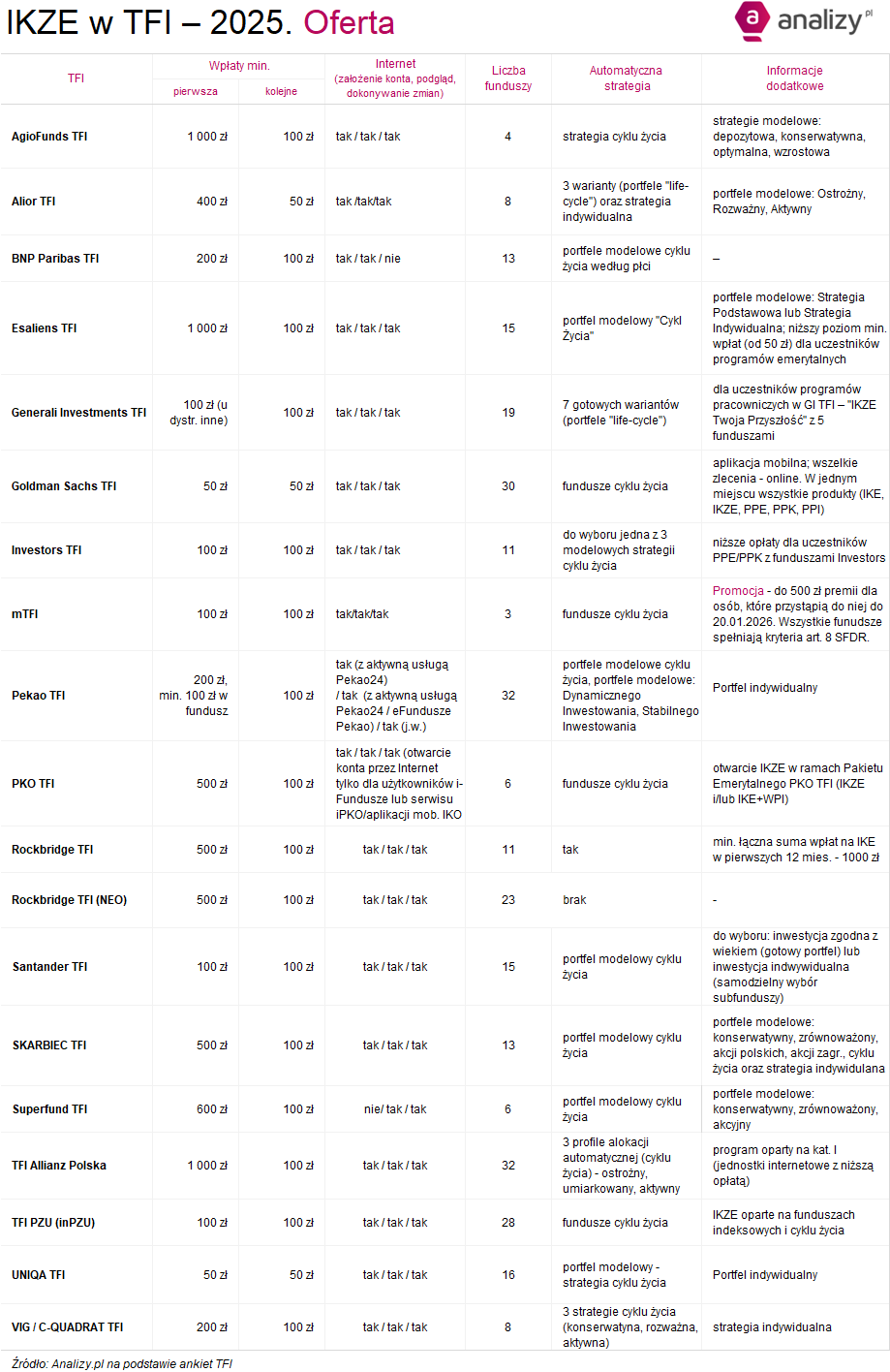

Indywidualne Konto Zabezpieczenia Emerytalnego - oferta

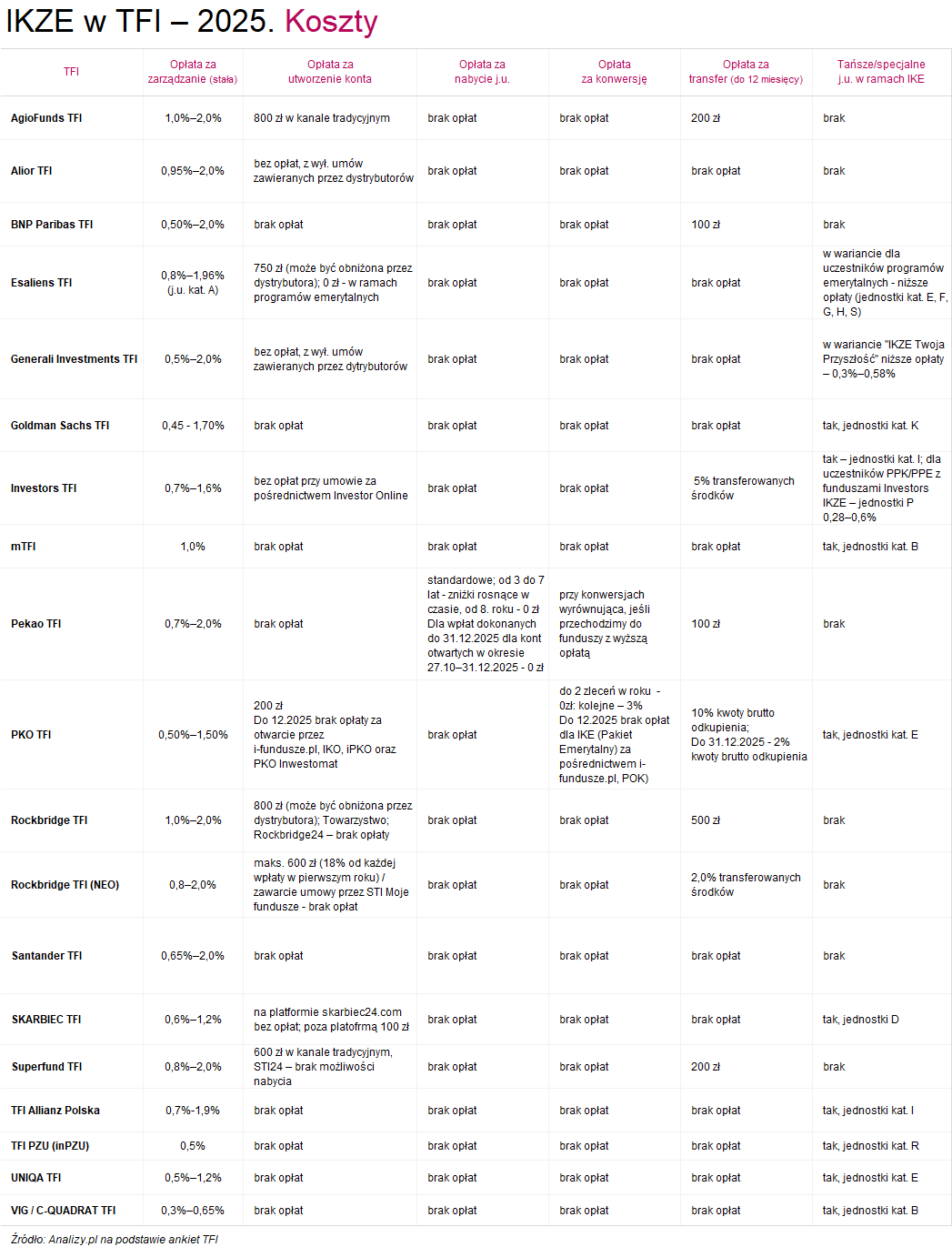

Indywidualne Konto Zabezpieczenia Emerytalnego - koszty

Kilka słów o IKE i IKZE

- Konta emerytalne IKE i IKZE to narzędzia, które chronią oszczędności przed podatkiem od dochodów kapitałowych.

- Jedną z największych zalet konta IKZE oszczędnościowego jest możliwość odliczenia wpłat od podstawy opodatkowania, czyli uzyskania ulgi podatkowej. Natomiast w IKE nie odliczamy rocznych wpłat od podatku. Z drugiej strony zyskujemy możliwość częściowej wypłaty.

- Rodzaje kont IKE i IKZE: Możliwe są różne formy prowadzenia kont IKE i IKZE: konta bankowe (konto osobiste), detaliczne obligacje skarbowe, rachunki maklerskie w domach i biurach maklerskich, fundusze inwestycyjne, dobrowolne fundusze emerytalne, ubezpieczeniowe fundusze kapitałowe.

- W każdej chwili możliwa jest zmiana instytucji, która prowadzi nasze konto emerytalne, możemy dokonać tak zwanej wypłaty transferowej.

- Z IKE możemy wypłacić pieniądze wcześniej niż z IKZE. Jest to możliwe w wieku 60 lat lub 55, jeśli nabyliśmy już uprawnienia emerytalne.

- IKE i IKZE różnią się także rocznymi limitami wpłat. Zakładając IKE IKZE różnica w wysokości wpłat rocznych jest więc znaczna.

- Środki zgromadzone na IKE/IKZE podlegają dziedziczeniu.

- Zobacz także: Ranking kont IKE LINK

19.11.2025

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania