IKZE. Czy to się w ogóle opłaca?

Gdybyśmy przez ostatnie 20 lat odkładali maksymalne możliwe kwoty na IKZE, dziś mielibyśmy ponad 120 tys. zł oszczędności. Taka suma pozwoliłaby przez kolejne 20 lat na wypłatę dodatkowych ponad 500 zł miesięcznie.

Średnia emerytura w I połowie tego roku wynosiła 2545 zł brutto — wynika z danych ZUS. Oznacza to, że „na rękę” polski emeryt otrzymuje około 2300 zł. Niewiele, a będzie jeszcze mniej. Żyjemy bowiem coraz dłużej w dobrym zdrowiu, a równocześnie spada liczba osób w wieku produkcyjnym. O skali problemu mówi raport Komisji Europejskiej, z którego wynika, że Polska jest jednym z najszybciej starzejących krajów Wspólnoty.

Prognozy KE wskazują, że liczba osób w wieku powyżej 80 roku życia wzrośnie z 4% w 2019 r. do 12% w 2060 r. To z kolei spowoduje ogromny wzrost wydatków budżetowych na ochronę zdrowotną i opiekę długoterminową, ale nie na emerytury. Wartość tych ostatnich będzie spadać. Szacunki mówią bowiem, że przez niespełna pięć dekad zasoby siły roboczej zmniejszą się w Polsce o co najmniej jedną trzecią. A to oznacza, że dużo mniejsze grono pracowników będzie musiało utrzymywać znacznie większą liczbę emerytów. To z kolei wpłynie na wysokość świadczeń. I to znacząco.

Przewidywania KE wskazują, że w 2070 r. stopa zastąpienia, a więc stosunek średniego wynagrodzenia do przeciętnej nowo przyznawanej emerytury, wyniesie zaledwie 25%. Tymczasem jeszcze w 2019 r. emeryt dostawał ponad 50% swojej ostatniej pensji. Zubożanie seniorów postępuje więc na naszych oczach. Statystyki nie oszczędzają zwłaszcza kobiet, których byt na starość będzie jeszcze gorszy. O tym mówi już sam ZUS, ustami prof. Gertrudy Uścińskiej.

- Przeciętna emerytura w marcu 2022 r. wyniosła 2545 zł brutto. Kiedy podzielimy to na emeryturę mężczyzn, to będziemy mieć 3184 zł, a w przypadku pań - 2128 zł. Z tego jasno wynika, że emerytura mężczyzn jest o 50% wyższa niż kobiet – wskazywała w marcu tego roku prezes ZUS.

Powodem tych dysproporcji jest nie tylko różnica w długości życia, zarobkach i ustawowym wieku emerytalnym kobiet i mężczyzn. Niższe świadczenia pań to również efekt urlopów macierzyńskich i opiekuńczych. Ponury obraz sytuacji finansowej seniorek w Polsce przedstawiają dane ZUS, z których wynika, że wśród osób pobierających tzw. mikroemerytury, prawie 82% stanowią kobiety.

Przeczytaj także: czym się różni IKE od IKZE

Reklama

IKZE – czy to się opłaca?

Nie jest jednak tak, że państwowy system emerytalny stanie się za kilka dekad niewypłacalny. Emerytury będą trafiać do kieszeni Polaków, ale dużym nadużyciem byłoby stwierdzenie, że ich wysokość pozwoli na godziwe życie. A to oznacza, że trzeba wziąć sprawy we własne ręce. Krajowy rynek finansowy oferuje dziś wiele możliwości gromadzenia oszczędności na starość. Jednym z takich narzędzi jest Indywidualne Konto Zabezpieczenia Emerytalnego.

Za długą nazwą kryje się prosty mechanizm działania. W formalnym sensie IKZE to rachunek, który można założyć w ramach umowy m.in. z wybranym bankiem, TFI, PTE i domem maklerskim. W praktyce IKZE to tak naprawdę tylko prawne „opakowanie” dla lokaty, funduszu inwestycyjnego, dobrowolnego funduszu emerytalnego, a nawet akcji. Zarówno pod względem bezpieczeństwa, płynności, czy też prawa własności, inwestowanie za pośrednictwem IKZE niczym nie różni się od bezpośredniego oszczędzania np. na giełdzie, czy w funduszu. IKZE oferuje jednak spore korzyści podatkowe, na które paradoksalnie nie trzeba czekać do emerytury. Ulgi otrzymuje się tu i teraz, bowiem roczne wpłaty na konto emerytalne można odliczyć od podstawy opodatkowania, co upoważnia uczestnika do zwrotu 12, 19 lub 32% wartości uiszczonej składki. W tym roku przy wpłatach w wysokości 592,20 zł miesięcznie roczna ulga przy opodatkowaniu wg skali progresywnej 12% wyniosłaby 852,77 zł, a przy najwyższym (32%) – 2274,05 zł.

Na koniec inwestycji w IKZE trzeba się z fiskusem rozliczyć — przy wypłacie środków w wieku emerytalnym trzeba zapłacić zryczałtowany podatek w wysokości 10% od całości oszczędzonej sumy.

W tym roku na IKZE można zainwestować maksymalnie 7 106,4 zł. W przypadku osób prowadzących pozarolniczą działalność gospodarczą limit na IKZE jest wyższy i wynosi 10 659,6 zł. W 2023 r. limity będą wyższe i wyniosą – odpowiednio – 8 322 zł i 12 483 zł (działalność gospodarcza).

Wszystkie odłożone w IKZE pieniądze zwiększą nasz majątek na emeryturze. O ile? To zależy od produktu, który wybierzemy i jego wyników.

Spójrzmy na przykład.

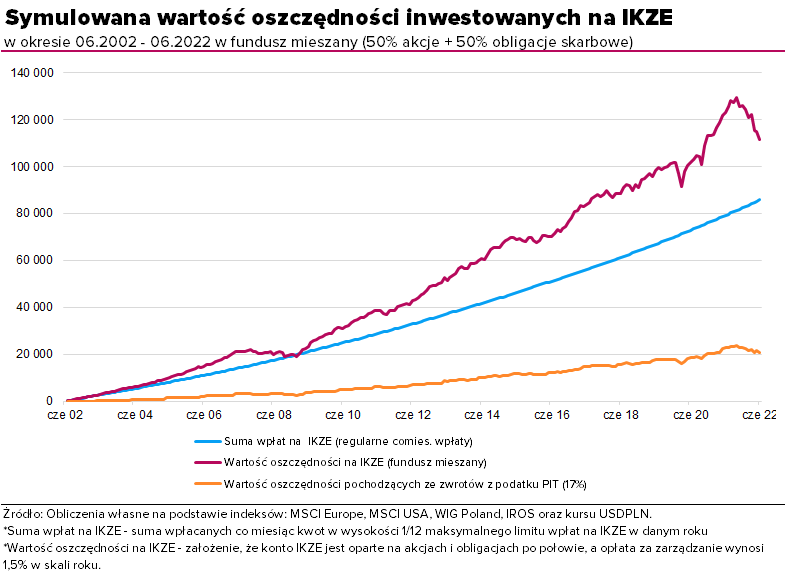

Gdybyśmy przez ostatnie 20 lat co miesiąc na konto emerytalne IKZE (hipotetyczne, IKZE istnieją dopiero od 2012 roku) — złożone po połowie z akcji i obligacji — odkładali maksymalną możliwą kwotę (czyli limit roczny podzielony na 12), to na takim hipotetycznym rachunku na koniec czerwca tego roku mielibyśmy zgromadzone łącznie 100,36 tys. zł. Gdybyśmy jednocześnie otrzymane co roku zwroty z podatku PIT (przy założeniu, że zarabiamy średnią krajową), także inwestowali, to odłożona po 20 latach kwota wzrosłaby do 120 tys. zł. To pozwoliłoby na ponad 500 zł miesięcznie dodatkowego kapitału na emeryturze (przez kolejne 20 lat). I to netto, a więc już po uwzględnieniu zryczałtowanego podatku w wysokości 10%. Gdybyśmy te środki cały czas inwestowali, to kwoty w kolejnych miesiącach i latach byłyby odpowiednio wyższe (przy dodatniej stopie zwrotu).

Na zgromadzone 120 tys. zł składają się:

- wnoszone przez nas wpłaty, które z każdym rokiem rosły od hipotetycznych 213 zł miesięcznie w 2002 roku (wówczas średnie wynagrodzenie wynosiło 2130 zł) do 592 zł miesięcznie w 2022 roku – łącznie 85,88 tys. zł,

- zyski z inwestycji – przy założeniu, że IKZE w połowie oparte jest na akcjach i połowie na polskich obligacjach skarbowych (obliczenia na podstawie indeksów: MSCI Europe, MSCI USA, WIG Poland, IROS oraz kursu USDPLN), a opłata za zarządzanie wynosi 1,5% w skali roku – łącznie 25,63 tys. zł,

- zwroty z podatku PIT (przy średniej krajowej) wraz z zyskami, od których odprowadzono podatek od zysków kapitałowych – 19,65 tys. zł,

- podatek ryczałtowy 10% przy wypłacie — minus 11,15 tys. zł.

Oczywiście to tylko symulacja, choć w dużej mierze na prawdziwych danych. Na wykresie widać m.in. spadki z lat 2007/2008 czy z ostatnich miesięcy. Przy wyborze innego produktu IKZE wyniki byłyby inne. Niemniej zaletą IKZE poza korzyściami podatkowymi jest moc regularnych wpłat, procentu składanego i oczywiście czasu.

17.11.2022

Źródło: ITTIGallery / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania