Fundusze akcji MiŚ niejedno mają imię

Ostatnie trzy lata to okres hossy i rekordów na warszawskiej giełdzie. Czy fundusze akcji małych i średnich spółek wykorzystały sprzyjającą koniunkturę? Z czego może wynikać zróżnicowanie ich stóp zwrotu i które strategie zyskały najwięcej? Sprawdzamy

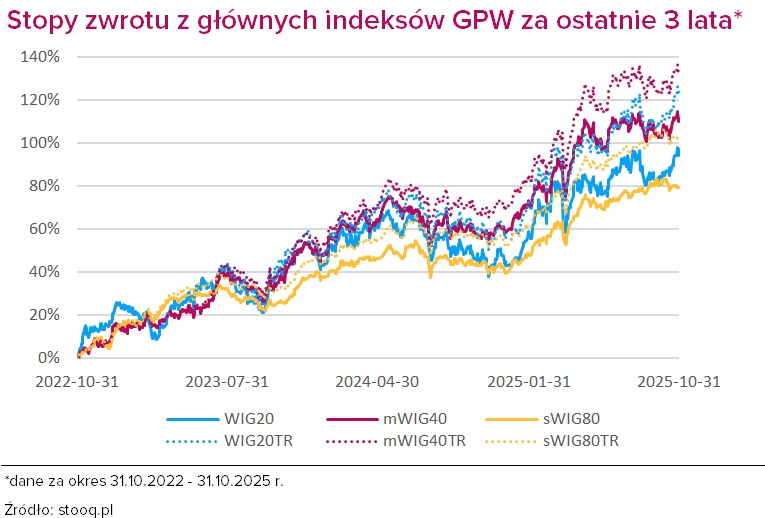

Za nami wyjątkowo udany trzyletni okres dla warszawskiej giełdy, także w segmencie małych i średnich spółek. Po trudnym 2022 r. – naznaczonym wojną w Ukrainie, rosnącą inflacją i niepewnością makroekonomiczną – perspektywy gospodarcze poprawiły się, co przełożyło się na dynamiczne wzrosty na GPW. Od października 2022 r. trwa hossa, a główne indeksy dostarczyły solidnych, dwu- a nawet trzycyfrowych wzrostów, wspinając się na rekordowe poziomy. Indeks mWIG40 i sWIG80 zyskały odpowiednio 109,9% i 79,3%, co oznacza średnioroczną stopę zwrotu na poziomie 28,0% i 21,5%[1].

Reklama

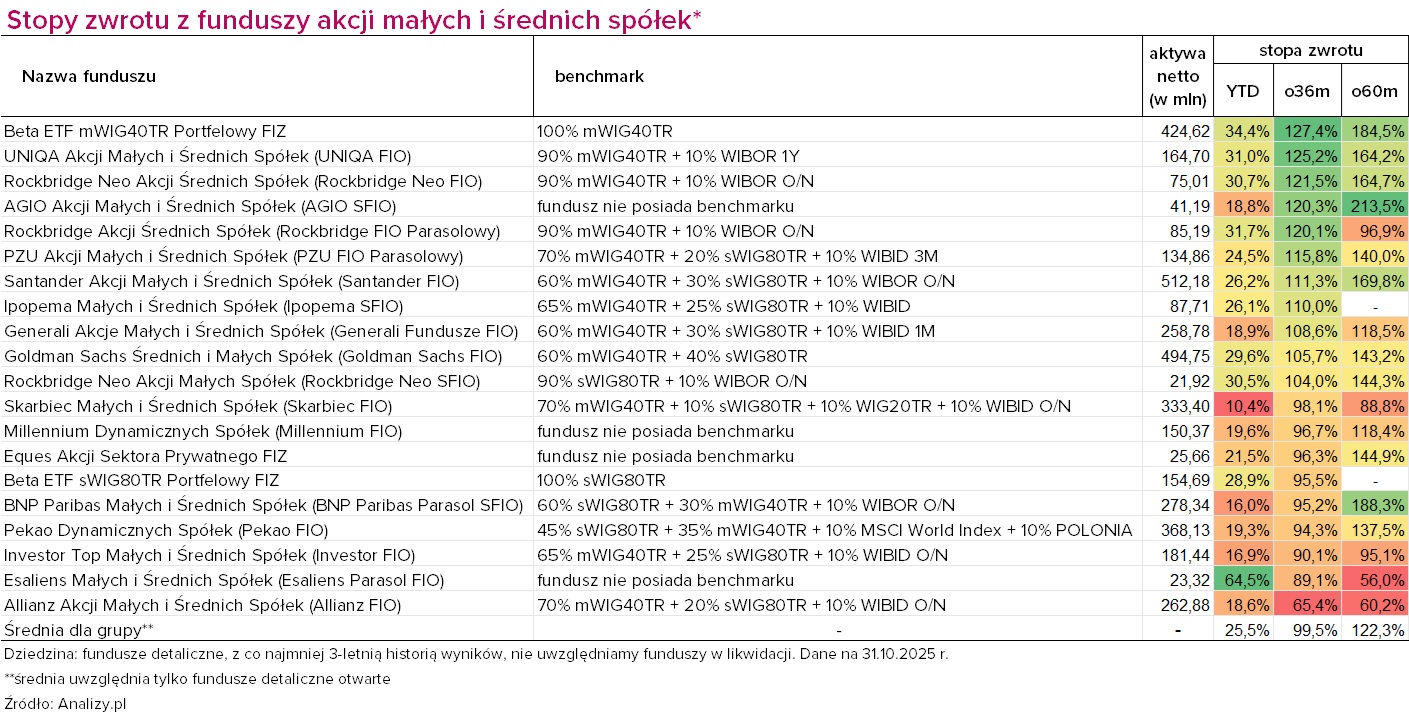

Fundusze akcji małych i średnich spółek w dużej mierze wykorzystały dobrą koniunkturę, zyskując średnio blisko 100% i często przewyższając stopy zwrotu ze wspomnianych indeksów. Choć w ujęciu dochodowym ta statystyka nie jest już tak korzystna, to trzyletni horyzont inwestycyjny był zdecydowanie okresem bardzo atrakcyjnych wyników dla inwestorów.

To, co zwraca uwagę w tabeli, to duże zróżnicowanie wyników – rozstęp między najwyższą a najniższą stopą zwrotu w 3-letnim okresie wyniósł przeszło 60 pkt proc. W dużym uproszczeniu to efekt zróżnicowania strategii inwestycyjnych. Na szczycie tabeli mamy bowiem fundusze, które koncentrowały się na spółkach z mWIG40, a to okres relatywnej siły tego segmentu rynku.

Zróżnicowane strategie inwestycyjne

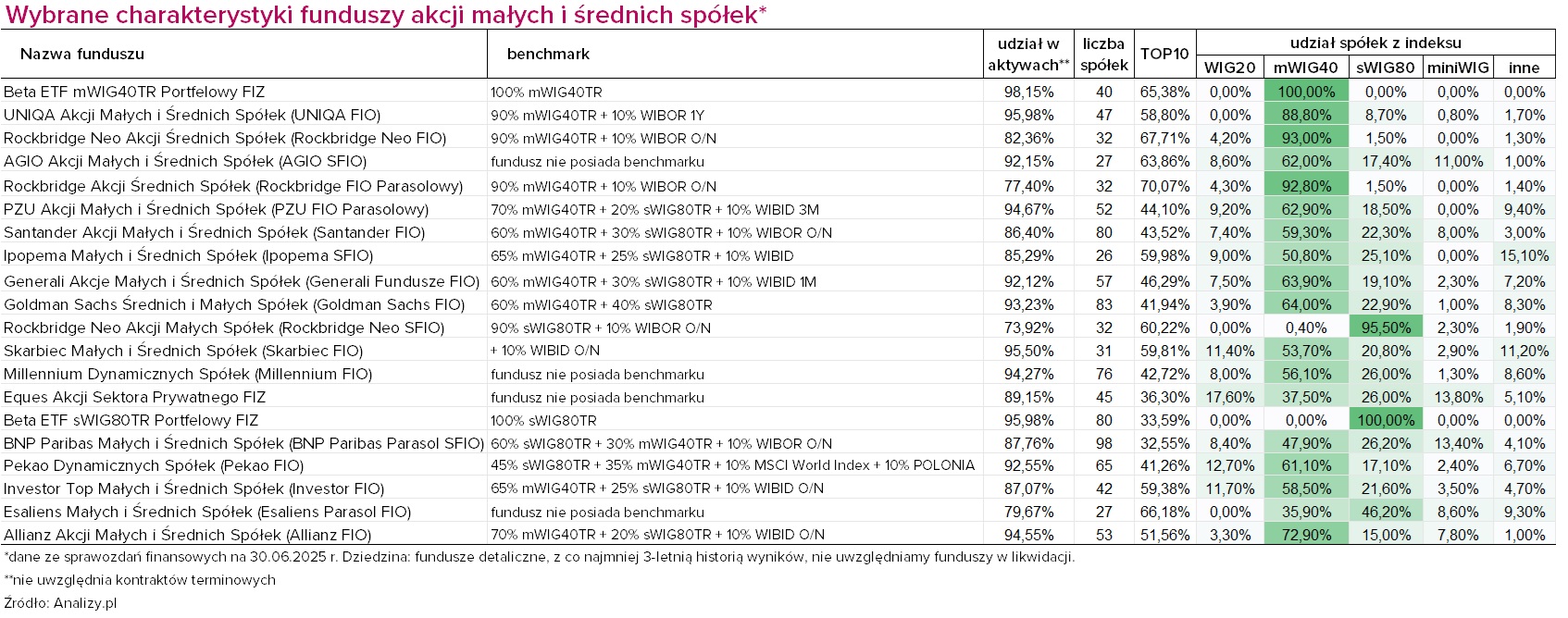

Mimo zbliżonego celu i ekspozycji na małe i średnie spółki, fundusze z grupy stosują różne strategie. Widać to wyraźnie, chociażby w kompozycji benchmarków, udziale spółek z poszczególnych indeksów w portfelach funduszy czy koncentracji tych portfeli. Nierzadko wykorzystywane są również pozycje off-benchmarkowe np. ekspozycja na WIG20 czy walory zagraniczne. Diabeł tkwi w szczegółach, przyjrzyjmy się zatem bliżej tej grupie produktów.

Fundusze o „klasycznej” konstrukcji portfela

Zdecydowana większość funduszy zbudowana jest w oparciu o dwa filary – spółki średnie (z mWIG40) oraz mniejsze (np. z sWIG80), z przewagą tych pierwszych. Należą do nich np. Santander Akcji Małych i Średnich Spółek, Ipopema Małych i Średnich Spółek czy PZU - Generali Akcje Małych i Średnich Spółek UFK. Naturalnie mogą się one odchylać się od benchmarków, w ramach swoich limitów, niemniej możemy spodziewać się, że ich wyniki będą zależne od kondycji małych, jak i średnich podmiotów. Alokacja to jedno, jednak w kontekście stóp zwrotu istotne będą również np. selekcja i koncentracja portfela. I już na przykładzie tych funduszy dostrzec można pewne różnice. Ipopema Małych i Średnich Spółek – produkt kilkukrotnie mniejszy od wspomnianych konkurentów – jest np. bardziej skoncentrowany, co oznacza, że udział pojedynczych pozycji ma większy wpływ na wyniki. Niemniej w okresie ostatnich trzech lat stopy zwrotu wspomnianych funduszy były dość zbliżone.

Warto wspomnieć, że w kwietniu br. powstał fundusz indeksowy inPZU Akcje Polskie Małych i Średnich Spółek O, który daje ekspozycję na średnie i małe spółki w zbliżonej proporcji (benchmark: 50% mWIG40TR + 50% sWIG80TR). Nie został on uwzględniony w naszej analizie z uwagi na relatywnie krótką historię wyników.

Strategie skoncentrowane na średnich spółkach

Inną część grupy stanowią fundusze skoncentrowane na spółkach średnich z indeksu mWIG40 – np. UNIQA Akcji Małych i Średnich Spółek czy Rockbridge Neo Akcji Średnich Spółek. Naturalnie istnieją tutaj znaczące różnice, np. stylu zarządzania czy samego zaangażowania w akcje, niemniej ich wyniki są dość zbliżone tak w trzyletnim, jak i pięcioletnim okresie rekomendowanym funduszom akcyjnym. W analizowanym trzyletnim terminie produkty te wyróżniają się in plus na tle grupy, co jest w dużej mierze pochodną relatywnej siły spółek średnich z mWIG40 vs mniejszych z sWIG80. Warto dodać, że ekspozycję na ten segment rynku można uzyskać również za pośrednictwem funduszu pasywnego Beta ETF mWIG40TR Portfelowy FIZ (Acc) (PLN), którego celem jest odwzorowanie tego benchmarku.

Strategie skoncentrowane na małych spółkach

Inną część grupy stanowią fundusze skoncentrowane na spółkach o mniejszej kapitalizacji, tych z indeksu sWIG80. Przykładem jest Rockbridge Neo Akcji Małych Spółek czy BNP Paribas Małych i Średnich Spółek. O ile można założyć, że wyniki tego pierwszego będą w dużej mierze zależne od kondycji spółek z sWIG80, to w przypadku drugiego historycznie istotną rolę pełniły również spółki mniejsze. Co więcej, w ostatnim czasie portfel tego funduszu BNP Paribas Małych i Średnich Spółek jest bardziej przeważony w spółkach średnich względem benchmarku. Ekspozycję na małe spółki umożliwia również fundusz pasywny Beta ETF sWIG80TR Portfelowy FIZ (Acc) (PLN).

Fundusze o elastycznej strategii

Niektóre fundusze, jak AGIO Akcji Małych i Średnich Spółek czy Millennium Dynamicznych Spółek, nie posiadają benchmarku. W ich w przypadku trudno mówić o przywiązaniu do jakiegoś wzorca czy oczekiwać wyników w jakimś stopniu z nim zbieżnych. Ich portfele są efektem elastycznej alokacji między spółki średni i mniejsze, a czasem także np. ekspozycji na duże spółki z WIG20.

Opłaty w funduszach

Naturalnie między funduszami z ekspozycją ma małe i średni spółki istnieje więcej różnic niż te przedstawione powyżej, nie tylko w sposobie zarządzania czy selekcji spółek, ale także np. w kwestii opłat. Co ciekawe, o ile większość funduszy ma opłatę za zarządzanie bliską maksymalnego limitu określonego rozporządzeniem Ministra Finansów (2,00%), to zdecydowanie na plus wyróżnia się BNP Paribas Małych i Średnich Spółek z opłatą stałą na poziomie 0,75%, konkurując także z funduszami pasywnymi w tym aspekcie. Z kolei tylko w przypadku jednego funduszu otwartego – Millennium Dynamicznych Spółek – nie jest pobierana opłata od wyniku.

W kontekście opłat pozytywnie wyróżnia się także fundusz indeksowy inPZU Akcje Polskie Małych i Średnich Spółek O, który nie był przedmiotem naszej analizy z uwagi na krótką historię, niemniej dla pełnego obrazu warto o tym wspomnieć. W przypadku tego funduszu opłata za zarządzanie wynosi tylko 0,5% i nie jest pobierana opłata od wyniku.

Ostatnie trzy lata to okres solidnych wzrostów na polskiej giełdzie. Nie wszystkie produkty wykorzystały go w tym samym stopniu, jednak średnia stopa zwrotu dla grupy na poziomie 100%, to wynik zdecydowanie atrakcyjny. Jak zaznaczyliśmy na początku, fundusze z ekspozycją na małe i średnie spółki niejedno mają imię. Dlatego warto być świadomym różnic między nimi, a przed wyborem konkretnego rozwiązania dokładnie przeanalizować strategię, koszty i inne informacje zawarte w materiałach przygotowanych przez TFI. Pomocne mogą okazać się również nasze Ratingi, w których przedstawiamy kluczowe charakterystyki poszczególnych produktów. Warto też pamiętać, że fundusze z segmentu akcyjnego cechują się wysokim ryzykiem, dlatego najlepiej sprawdzają się w portfelach inwestorów o dłuższym horyzoncie czasowym (rekomendowany okres to co najmniej 5 lat) i większej tolerancji na wahania jednostki.

[1] Dane za okres 31.10.2022 - 31.10.2025 r.

20.11.2025

Źródło: media

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania