Hossa na rynku długu, a limity inwestycyjne w PPK

PPK startuje w ciekawym dla rynku obligacji momencie. Trudno będzie o kolejną dekadę hossy w części dłużnej funduszu zdefiniowanej daty liczyć się będzie aktywne podejście i dobre wyczucie rynku

ZAMÓW KONSULTACJĘ i spersonalizowany raport dotyczący wyboru instytucji zarządzającej PPK. Kompleksowo analizujemy oferty wszystkich instytucji zarządzających. Zwracamy uwagę na wszystkie najważniejsze aspekty, w tym na: doświadczenie, efektywność zarządzania kapitałem, kadrę zarządzającą, pomoc w obsłudze programu czy koszty.

Reklama

Hossa na rynku długu trwa w najlepsze, spadają rentowności obligacji, więc wygląda na to, że pierwsze inwestycje na rynku długu fundusze zdefiniowanej daty będą dokonywały w środowisku niskich rentowności. Nie byłoby w tym nic niepokojącego, gdyby nie fakt, że ta hossa trwa już wystarczająco długo, by spodziewać się w kolejnych latach zmiany trendu. Gospodarka jest cykliczna i również cykliczne są trendy inflacyjne. Ostatnie kilkanaście lat to cykl deflacyjny w gospodarce światowej. Kolejny cykl, który prawdopodobnie zacznie się w przyszłym roku, będzie cyklem inflacyjnym. Większość inwestorów i zarządzających będzie tym zaskoczona, zwłaszcza że za wzrostem inflacji nie będzie stała siła gospodarki, a wzrost cen żywności i spadek zaufania do rządów, który przełoży się na zmiany kursów walutowych. Następna dekada będzie więc czasem, w którym poznamy wartość managerów zarządzających długiem, bo nie będzie to czas na strategię typu „KiZ” (Kup i Zapomnij).

Przeczytaj także: Polityka inwestycyjna, limity i zróżnicowanie stóp zwrotu w PPK

Jakie możliwości dają więc limity inwestycyjne dotyczące instrumentów dłużnych zapisane w PPK? Minimum 70% środków, która będzie inwestowana w instrumenty dłużne, musi być zainwestowana w instrumenty emitowane lub gwarantowane przez Skarb państwa, NBP, jednostki samorządu terytorialnego, władze publiczne lub bank centralny państw członkowskich, EBC, UE lub Europejski Bank Inwestycyjny albo przez organizacje międzynarodowe, pod warunkiem że papiery emitowane, poręczone lub gwarantowane przez te organizacje międzynarodowe posiadają rating na poziomie inwestycyjnym nadany przez agencję ratingową uznaną przez Europejski Bank Centralny w swoich operacjach i depozyty o terminie zapadalności nie dłuższym niż 180 dni w bankach krajowych lub instytucjach kredytowych. Pozostałe 30% może być inwestowane w inne instrumenty, ale tylko 10% w instrumenty bez ratingu.

Co taki zapis ustawowy oznacza dla zarządzającego, a w konsekwencji, jaki może mieć wpływ na zróżnicowanie stóp zwrotu z portfela?

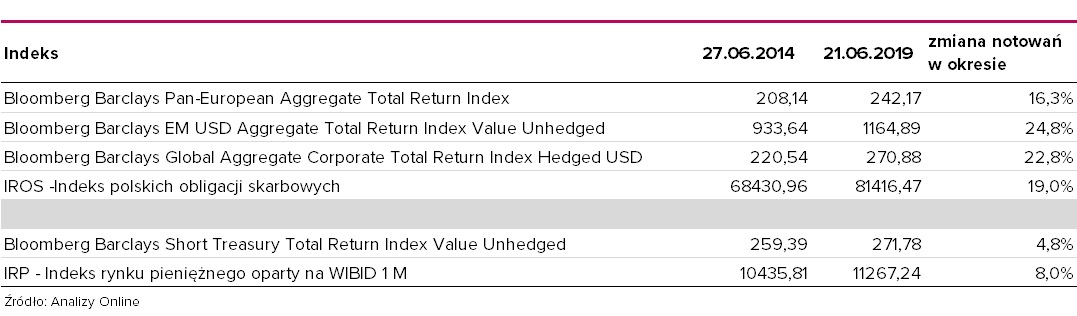

Ustawa określa jaki rodzaj emitentów możemy brać pod uwagę, natomiast nie określa jakie duration portfela jest odpowiednie. Zarządzający mogą więc konstruować portfel wykorzystując krótkoterminowe instrumenty lub wprost przeciwnie, kupując 10-letnie lub dłuższe obligacje o stałym oprocentowaniu. Zróżnicowanie wyniku w przypadku pierwszej strategii będzie nieznaczna w przypadku drugiej różnice w stopach zwrotu mogą wynosić kilkanaście procent. Stopy zwrotu za ostatnie 5 lat pokazują, że w czasie hossy obligacje o dłuższych terminach zapadalności przynoszą wyższe stopy zwrotu, niż inwestycje w krótkoterminowe papiery lub depozyty.

Sytuacja będzie jednak wyglądała zdecydowanie inaczej, gdy rentowności zaczną rosnąć.

10 lat temu rentowności obligacji skarbowych były na zdecydowanie innych poziomach niż dziś. Francuskie 10-letnie obligacje skarbowe były notowane z rentownością powyżej 3,5%; dziś z rentownością niewiele powyżej 0%. Niemieckie obligacje miały rentowności powyżej 3%, ostatnie notowania dają rentowności na poziomie -0,3%. Rentowności hiszpańskich obligacji w 2012 roku w czasie kryzysu w strefie euro przekraczały 6,5%, dziś rentowności spadły poniżej poziomu 0,4%. Oczywiście strefa euro jest specyficznym rynkiem. Irracjonalna polityka prowadzona przez Mario Draghiego praktycznie zniszczyła rynek obligacji w tym regionie. Inwestorzy kupują obligacje licząc na to, że EBC odkupi je drożej, co sprawia, że o wycenach rynkowych możemy mówić w cudzysłowie. Polityka ujemnych stóp procentowych osłabia sektor bankowy, pozwala rządom na odwlekanie niezbędnych reform, a w konsekwencji doprowadza do sytuacji, w której EBC jest zakładnikiem decyzji podjętych w 2015 roku. Po prostu nie może wycofać się z ultra luźnej polityki monetarnej. Niestety im dłużej ta polityka będzie prowadzona, tym większe niebezpieczeństwo, że gdy inwestorzy stracą zaufanie do EBC, to odwrót od rynku długu w strefie euro może być gwałtowny.

Nikogo nie trzeba przekonywać, że inaczej zachowuje się portfel długoterminowych obligacji, w którym rentowność portfela wynosi 5%, a inaczej portfel, w którym rentowność wynosi 0%. Jeżeli rentowności rynkowe zaczynają rosnąć, portfel z wysoką rentownością w pewnym stopniu amortyzuje te wahania, portfel z rentownością 0% reaguje na zmianę ceny obligacji. Patrząc co może przynieść następna dekada na rynku długu, warto wziąć pod uwagę, z jakich poziomów rentowności tę dekadę zaczniemy. Myślę, że lepiej nie zakładać, że będzie to kolejne 10 lat hossy, a to oznacza, że jakość zarządzania portfelem dłużnym i trafność podejmowanych decyzji będzie decydowała o wynikach. Limity inwestycyjne w PPK nie ograniczają aktywnego zarządzania ryzykiem stopy procentowej, a spodziewam się, że właśnie ten obszar ryzyka będzie kluczowy. Limity związane z „wiarygodnością” emitentów długu również pozwalają na dywersyfikację inwestycji i kontrola ryzyka w tym obszarze będzie miała duży wpływ na wynik portfela. Zarówno Włochy jak i Niemcy są w Unii Europejskiej, ale ryzyko niewypłacalności w przypadku tych krajów jest zdecydowanie inne. Czy różnica w rentowności 10 letnich obligacji skarbowych (2,16% do -0,27%) odzwierciedla te poziomy ryzyka? Nie sądzę.

Biorąc pod uwagę sytuację na rynku długu, program PPK rusza w bardzo ciekawym momencie. Spodziewam się, że limity inwestycyjne nie będą stanowiły przeszkody w silnym zróżnicowaniu stóp zwrotu w funduszach zdefiniowanej daty zarządzanych przez różne instytucje. Premiowane będą: aktywne zarządzanie i dobre „wyczucie” rynku. Zapewne nie wszyscy spełnią oba kryteria.

28.06.2019

Źródło: quietbits / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania