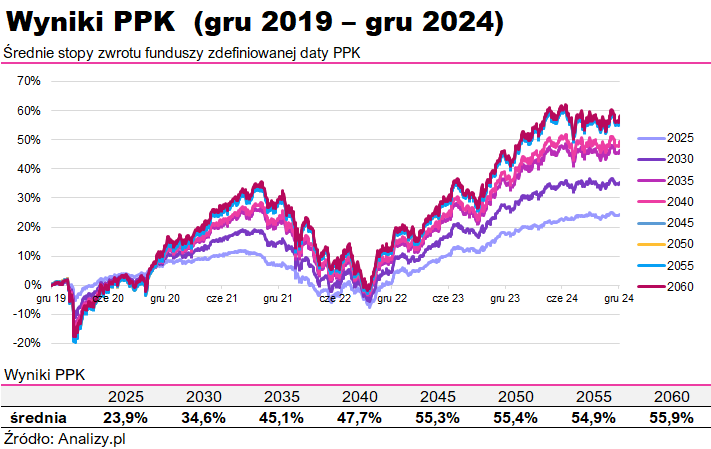

Uczestnicy PPK zarobili średnio 113%. Najwięcej w UNIQA TFI

Po pięciu latach oszczędzania w PPK hipotetyczny uczestnik zgromadził ok. 19 tys. zł. Średni zysk uczestnika wyniósł na koniec grudnia 2024 roku 113%.

Hipotetyczny uczestnik PPK to osoba zarabiająca średnią krajową (w listopadzie 2024 roku było to 8,5 tys. zł). Po pięciu latach oszczędzania przeciętny uczestnik PPK zgromadził 19 tys. zł, średnio o ponad 10 tys. zł więcej, niż sam na nie wniósł. To oznacza średnio 113% zysku.

To nieco mniej niż we wrześniu (119%), na co wpływ miały słabsze wyniki z zarządzania funduszami zdefiniowanej daty PPK w ostatnim kwartale 2024 roku.

Licząc faktyczne zyski uczestnika PPK, bierzemy pod uwagę:

- składki odprowadzone przez pracownika (2% pensji)

- składki pracodawcy (min. 1,5% pensji) pomniejszone o odprowadzony podatek od wpłat i dopłaty z Funduszu Pracy – na początku inwestowania na konta uczestników trafiają wpłaty powitalne (250 zł), dodatkowo co roku w okolicach marca wpłacane są dopłaty roczne w wysokości 240 zł;

- wyniki wypracowane przez fundusze zdefiniowanej daty;

- oraz regularność składek – są one wpłacane regularnie co miesiąc, a nie jednorazowo – na początku oszczędzania. Z tego powodu czym innym jest 60-mies. wynik samego funduszu, a czym innym tzw. wewnętrzna stopa zwrotu inwestora (tzw. IRR).

💡Hipotetyczny stan konta to nie to samo co zgromadzony kapitał na rachunku. Jest on obniżony o płacony przez uczestnika PPK podatek od wpłat pracodawcy.

👉 Wyniki funduszy PPK sprawdzisz tutaj.

Reklama

Ile zgromadzili uczestnicy PPK na rachunku?

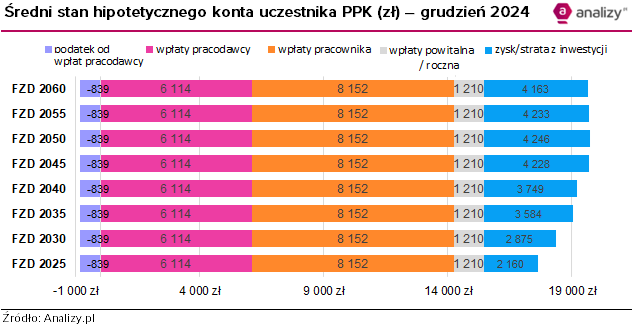

Od grudnia 2019 do grudnia 2024 uczestnik PPK zarabiający średnią krajową przeznaczył na PPK w sumie prawie 9,0 tys. zł. Na tę kwotę złożyły się comiesięczne składki – łącznie 8,15 tys. zł (przy składce na poziomie 2,0% pensji) oraz 0,8 tys. zł odprowadzonego podatku od wpłat pracodawcy.

Dodatkowo w ciągu ostatnich 5 lat na rachunek uczestnika PPK zarabiającego średnią krajową wpłynęły także składki pracodawcy (łącznie 6,1 tys. zł) oraz wpłata powitalna i dopłaty coroczne (1210 zł). Łącznie wpłaty wyniosły 15,5 tys. zł.

Wyniki wypracowane przez firmy inwestycyjne także miały wpływ pozytywny (od średnio 2,2 tys. zł w przypadku funduszy z datą w 2025 roku do 4,2 tys. zł w przypadku funduszy z datą w 2045, 2050 i 2055 roku).

Ostatecznie osoby, które zaczęły oszczędzać w PPK w grudniu 2019 roku, do końca grudnia 2024 roku na hipotetycznym koncie uzbierały średnio od 17,6 tys. zł (w FZD 2025) do 19,7 tys. zł (w FZD z odleglejszymi datami). Ich zyski wyniosły natomiast średnio od 96% (PPK 2025) do 119% (PPK 2045-2055).

Ile zarobili uczestnicy poszczególnych PPK?

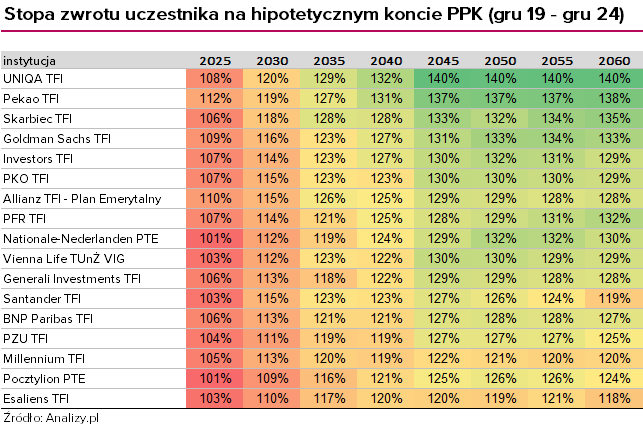

Rozbieżności pomiędzy zgromadzonym kapitałem w 154 funduszach PPK są spore (w zestawieniu brak funduszy z datą w 2065 roku, gdyż działają krócej niż 5 lat). W zależności od grupy sięgają od 950 zł (dla kont 2025) do prawie 1900 zł w przypadku kont z datą w 2060 roku.

💡Różnice między poszczególnymi grupami wynikają z polityki inwestycyjnej. Fundusze zdefiniowanej daty z datą 2025 inwestują głównie w obligacje (w uproszczeniu przynoszące niższe zyski, ale przy niższym ryzyku straty). Im odleglejsza data w funduszu, tym w portfelu jest więcej akcji (mających większy potencjał do wysokich zysków, ale przy większym ryzyku poniesienia straty).

Na koniec 2024 roku najwięcej środków na hipotetycznym koncie zgromadzili uczestnicy PPK w UNIQA TFI – średnio 19,5 tys. zł. Uczestnik UNIQA Emerytura 2045 zgromadził na hipotetycznym koncie rekordowe 20,3 tys. zł, osiągając zysk na poziomie 140%, a uczestnik UNIQA Emerytura 2025 – 17,5 tys. zł i zysk na poziomie 108%.

Na dwóch kolejnych miejscach znalazły się konta prowadzone przez Pekao TFI oraz Skarbiec TFI.

W porównaniu do wrześniowego zestawienia widać wyraźną poprawę pozycji funduszy z Goldman Sachs TFI, które wskoczyło na czwarte miejsce.

Więcej o metodyce

Do wyliczeń założyliśmy, że:

- podstawą naliczania wpłat jest przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw w danym okresie publikowane przez GUS (dla danych grudniowych przyjęto wartość z listopada – 8,48 tys. zł brutto),

- pracodawca wpłaca składki w wysokości 1,5% wynagrodzenia brutto pracownika,

- pracownik odprowadza składki w wysokości 2,0% brutto wynagrodzenia,

- składki wpływały na konto wybranego funduszu od stycznia 2020 do grudnia 2024 roku pod koniec każdego miesiąca,

- w kwietniu 2020 r. wpłynęło 250 zł wpłaty powitalnej z Funduszu Pracy, a w marcu 2021/2022/2023/2024 – po 240 zł wpłaty rocznej – razem 1210 zł.

16.01.2025

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania