Frontier markets – zyskowna alternatywa dla rynków wschodzących

Szansa na atrakcyjne stopy zwrotu przy relatywnie niższej zmienności, to zalety tzw. rynków granicznych w porównaniu do ich bardziej rozwiniętych konkurentów

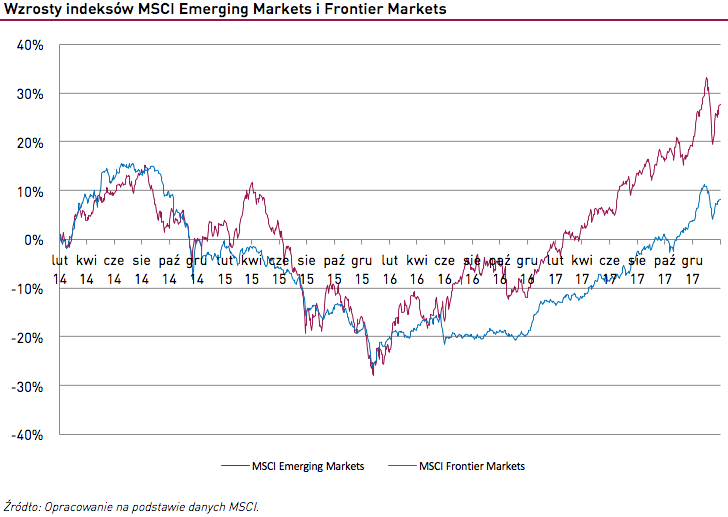

Lutowa korekta nie oszczędziła spółek notowanych na rynkach wschodzących – w ciągu niespełna dziesięciu dni wartość indeksu MSCI Emerging Markets (MSCI EM) spadła o blisko -8,9%. Chociaż część strat udało się już odrobić, wskaźnik znajduje się na poziomie najniższym od połowy stycznia br. W sytuacjach takich jak ta warto zwrócić uwagę na tzw. frontier markets.

Reklama

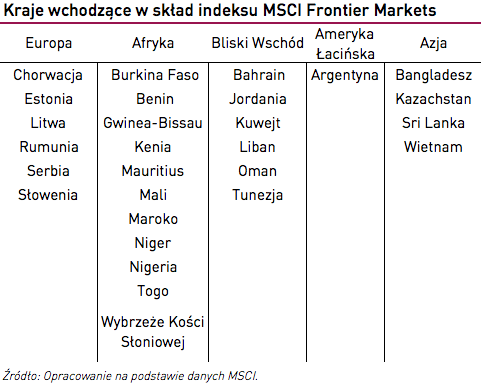

Frontier markets, czyli tłumacząc wprost „rynki graniczne” to grupa krajów rozwijających się o wysokiej dynamice wzrostu, które ze względu na zbyt niski poziom rozwoju rynków kapitałowych nie są zaliczane do grona gospodarek wschodzących. W związku z tym często określa się je mianem rynków „przedwschodzących” (ang. pre-emerging markets). W skład indeksu MSCI Frontier Markets wchodzą spółki z 29 krajów, w tym m.in. Argentyny, krajów Afryki Zachodniej i kilku krajów bałkańskich.

Z czego wynika potencjał inwestycyjnych frontier markets? Jak wskazują eksperci w czasach rynkowej zawieruchy zachowują się relatywnie lepiej niż rynki wschodzące. Wynika to z faktu, że w przeciwieństwie do swoich bardziej rozwiniętych odpowiedników wśród inwestorów dominują podmioty lokalne (ok. 80-85%), a to zmniejsza podatność na globalne wstrząsy. Dla przykładu w ciągu ostatniej korekty wartość indeksu MSCI Frontier Markets (MSCI FM) spadła o -5,2%. Sytuacja wyglądała podobnie w 2015 r., gdy koniunktura na rynkach uległa wyraźnemu pogorszeniu. Od połowy kwietnia do końca grudnia indeks MSCI EM spadł o -23,5%, podczas gdy strata MSCI FM była o +7 pkt. proc. niższa.

Rynki graniczne nie tylko pozwalają ograniczyć poziom strat, ale dają również szansę na atrakcyjny zysk. Jak zwraca uwagę Jon Scheiber, prezes Tundra Fonder AB, szwedzkiej firmy specjalizującej się w inwestycjach w papiery frontier markets, gospodarki te cechują się wysokim potencjałem wzrostu. – Mamy tu do czynienia z efektem niskiej bazy. Kraje te mają sporo do nadrobienia, co pozwala osiągnąć wysokie stopy zwrotu – mówi. Rynki graniczne to z resztą nic nowego dla globalnych inwestorów, ponad pięć lat temu zwracał na nie uwagę Mark Mobius. Jak mówił, jeszcze kilka dekad temu Chiny i Indie były uważane za frontier markets. Jon Schreiber zwraca uwagę, że popularność tego kierunku stopniowo rośnie, bowiem inwestorom coraz trudniej odnieść zysk na rynkach „tradycyjnych”, czy to rozwiniętych czy wschodzących. W przypadku krajów granicznych należy jednak pamiętać o takich ryzykach, jak niepewność regulacyjna czy niestabilna sytuacja polityczna. W 2017 r. MSCI FM zyskał +27,7%. To co prawda o ok. -7 pkt. proc. mniej niż MSC EM, jednak niewątpliwą korzyścią pierwszego z indeksów jest niższa zmienność.

Polskie fundusze praktycznie nie dają ekspozycji na frontier markets. Wybrane kraje (m.in. Argentyna i państwa Półwyspu Arabskiego) znajdziemy w portfelach niektórych rozwiązań z grupy akcji rynków wschodzących, jednak udział poszczególnych papierów jest znikomy. Inwestorzy mogą ulokować kapitał w akcje spółek z rynków granicznych wybierając fundusze zagraniczne. Na polskim rynku dostępne są dwa rozwiązania – Templeton Frontier Markets Fund A (Acc) (USD)Schroder ISF Frontier Markets Equity A (Acc) (USD)

Choć wybór może wydawać się ograniczony warto zwrócić uwagę, że obydwa fundusze dostępne są w kilku wariantach. Inwestorzy mogą ulokować kapitały w jednostkach wycenianych w PLN (zabezpieczone przed ryzykiem walutowym tzw. PLN-hedged) lub denominowanych w twardych walutach Co więcej, w przypadku drugiego z funduszy możliwa jest zarówno bezpośrednia jak i pośrednia forma inwestycji. Jest on bowiem „opakowany” w polisę z ubezpieczeniowym funduszem kapitałowym (UFK). Takie rozwiązanie dostępne jest w ramach produktów oferowanych m.in. przez PZU, AXA czy MetLife.

27.02.2018

Źródło: shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania