Fundusze, które wypadły z rankingowych łask

Co miesiąc oceniamy efektywność funduszy inwestycyjnych, przyznając im oceny w Rankingu w pięciostopniowej skali 1-5. Dla pięciu funduszy miniony rok wyjątkowo źle się skończył

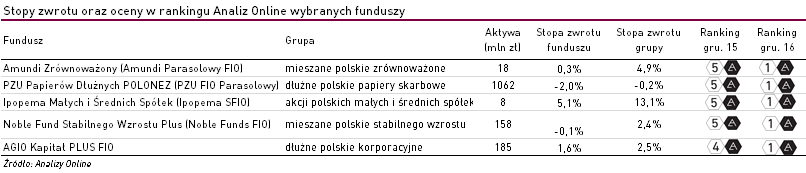

Ubiegły rok nie był łatwy dla rynków finansowych, jednak dla kilku funduszy okazał się szczególnie trudny. Choć polityka inwestycyjna każdego z nich jest inna, łączy je jedna cecha wspólna – drastyczny spadek efektywności na tle grupy, mierzonej wskaźnikiem Information Ratio. Największych spadków ocen w horyzoncie rocznym doświadczyły Amundi Zrównoważony (Amundi Parasolowy FIO), PZU Papierów Dłużnych POLONEZ (PZU FIO Parasolowy), Ipopema Małych i Średnich Spółek (Ipopema SFIO), Noble Fund Stabilnego Wzrostu Plus (Noble Funds FIO) oraz AGIO Kapitał PLUS FIO.

Rok 2016 r. najgorzej zaczął Amundi Zrównoważony (Amundi Parasolowy FIO), którego roczna ocena w rankingu Analiz Online spadła z bardzo dobrej w grudniu 2015 roku na dostateczną w styczniu ub.r. W kolejnych miesiącach było tylko gorzej – druga połowa roku upłynęła dla produktu z oferty Amundi TFI pod znakiem najniższej oceny – 1a.

Biorąc pod uwagę wysokość rocznej stopy zwrotu funduszu na tle grupy tak duży spadek ocen nie powinien dziwić. Amundi Zrównoważony wypracował wynik w wysokości niespełna +0,3%, podczas gdy średnia dla wszystkich podmiotów z segmentu funduszy zrównoważonych oscylowała w granicach +5% (liderowi udało się osiągnąć aż +13,8%). To przedostatni wynik w grupie liczącej 14 funduszy.

Struktura aktywów na koniec pierwszego półrocza 2016 r. podpowiada, że przyczyna słabszej formy funduszu może tkwić w znacznym przeważeniu aktywów w stronę polskich obligacji skarbowych kosztem akcji polskich i zagranicznych. Miniony rok był niekorzystny dla polskiego rynku długu, który na skutek politycznych zawirowań na arenie międzynarodowej przestał być atrakcyjny w oczach inwestorów. W ciągu roku rentowność polskich 10-letnich papierów dłużnych wzrosła o blisko 70 punktów procentowych.

Mimo znacznego udziału polskich spółek w portfelu miniony rok nie był łaskawy również dla Noble Fund Stabilnego Wzrostu Plus (Noble Funds FIO). Produkt z oferty Noble Funds TFI jako jeden z trzech podmiotów w grupie liczącej 37 funduszy odnotował ujemną stopę zwrotu, podczas gdy średnia wynosiła przeszło +2%. Analizując skład portfela z czerwca ub.r. można założyć, że źródłem słabych wyników mogły być nietrafione strzały selekcyjne. Akcje spółek, które wówczas znajdowały się w portfelu, takich jak Amica, Bytom, Ciech, Monnari, Polnord i XTB (ich łączny udział oscylował w granicach 25%), zniżkowały w drugiej połowie roku.

Drugie półrocze 2016 r. na pewno zapamiętają także klienci PZU Papierów Dłużnych POLONEZ (PZU FIO Parasolowy), który w październiku dołączył do grona maruderów. Ubiegły rok był trudny dla całej grupy polskich funduszy dłużnych opierających swoją politykę inwestycyjną na polskich papierach skarbowych, jednak niektórym udało się wypracować naprawdę przyzwoity wynik. Niestety „Polonez” pojechał w zupełnie innym kierunku. Niemal 90-procentowy udział polskich obligacji skarbowych w aktywach netto oraz 9-procentowa domieszka tureckich papierów dłużnych (stan na 30.06.2016) mogą stanowić wyjaśnienie trzeciego najsłabszego wyniku w grupie. Ale dla świadomych klientów tego funduszu, nie powinna to być niespodzianka. Fundusz jest aktywnie zarządzany i cechuje go podwyższone ryzyko, które nieraz bardzo się opłacało.

(sprawdź wyniki funduszy dłużnych polskich papierów skarbowych)

W gronie podmiotów skupiających się na obligacjach korporacyjnych bardzo słabo wypadł AGIO Kapitał Plus. Roczny wynik funduszu był dość bliski średniej, jednak bardzo małe różnice pomiędzy stopami zwrotu poszczególnych reprezentantów grupy zadecydowały o spadku not w końcówce roku. Przyczyna tej sytuacji tkwi w relatywnie niskiej elastyczności działań funduszu w porównaniu do konkurentów – produkt AgioFunds TFI jest funduszem otwartym w związku z tym obowiązują go ostrzejsze limity inwestycyjne (tak tłumaczy zarządzający).

Ze względu na wymaganą płynność pożądanym składnikiem portfela są m.in. obligacje skarbowe, które zaciążyły na wyniku funduszu w drugiej połowie roku. Jak wyjaśnia Zbigniew Kowalczyk, zarządzający funduszem, istotny wpływ na wynik funduszu miało również zamieszanie rynkowe związane z propozycją nowych uregulowań dotyczących działalność tzw. „spółek pożyczkowych”, w wyniku czego notowania ich obligacji (reprezentowane w portfelu) dość mocno się przeceniły.

Zdecydowanie najgorzej na tle konkurentów wypadł fundusz Ipopema Małych i Średnich Spółek (Ipopema SFIO). Chociaż roczny wynik funduszu był dodatni, wyniósł +5,1%, poprzeczka ustawiona przez konkurentów okazała się za wysoka. Średnia stopa zwrotu wypracowana przez grupę funduszy akcji polskich małych i średnich wyniosła +13%, a wynik lidera znacznie przekroczył +20%. W październiku, gdy fundusz po raz pierwszy otrzymał ocenę 1a, wskazywaliśmy, że to pogorszenie wyników na tle grupy może być związane przede wszystkim ze zbyt dużym skupieniem się na spółkach małych kosztem średnich podmiotów, których akcje znacznie zyskiwały na wartości.

Katarzyna Czupa

Analizy Online

Reklama

27.01.2017

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania