Obligacje skarbowe - dobrze już było?

Marzec nie rozpoczął się dobrze na polskim rynku obligacji skarbowych.

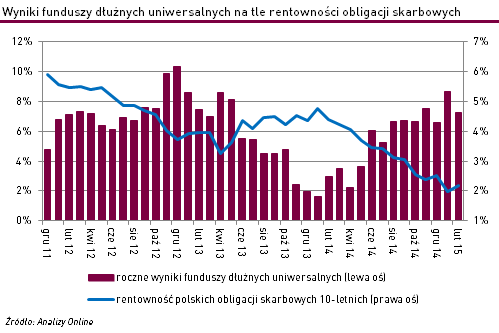

Od końca lutego fundusze dłużne uniwersalne tracą średnio prawie -0,6%, a rozwiązania polskich papierów skarbowych -0,8%. To efekt znacznego wzrostu rentowności polskich obligacji, z jakim mieliśmy do czynienia w ostatnich dniach. W przypadku papierów 10-letnich zwiększyła się z 2,2% na koniec lutego o ok. +40 pb. do ponad 2,5%, czyli najwyższego poziomu od grudnia 2014 r.

Wygląda na to, że inwestorzy na rynku obligacji skupiają się głównie na papierach strefy euro, które w tym tygodniu biją kolejne historyczne rekordy. Ich rentowności są już bliskie zera lub ujemne w przypadku części papierów o krótkim terminie zapadalności. Na polskim rynku negatywne przełożenie na koniunkturę miał komentarz po marcowej decyzji RPP o obniżce stóp o -50 pb. (do historycznie niskiego poziomu 1,5%). Rada wyraźnie zaznaczyła, że to już koniec dalszego cięcia kosztu pieniądza.

Do tej pory sytuacja na rynku obligacji skarbowych zarówno w Polsce, jak i za granicą, przypominała bańkę, która lada chwila może pęknąć. Jeszcze trzy lata temu koszt 10-letniego długu Niemiec, czy Francji wynosił odpowiednio 1,8% i 3,1%. Obecnie rentowności obligacji tych państw znalazły się na poziomie 0,2% i 0,4%, który jeszcze kilka lat temu mógłby być co najwyżej marzeniem niepoprawnego optymisty.

Podobnie było z obligacjami skarbowymi krajów Nowej Europy. Dla przypomnienia rentowności 10-letnich papierów polskich i węgierskich jeszcze na koniec 2011 r. wynosiły 5,9% i 9,9%. Do końca stycznia br. spadły do 2,0% i 2,9%. W ostatnich miesiącach polskie obligacje 10-letnie przyzwyczaiły inwestorów do kolejnych rekordów. Od sierpnia 2014 r. do stycznia br. w każdym kolejnym miesiącu ustanawiały historyczne minima rentowności.

Hossa na rynku długu przysporzyła klientom TFI sowite zyski, jak na klasę aktywów kojarzącą się głównie z bezpieczeństwem. W ciągu ostatnich trzech lat średni zysk funduszy dłużnych, których zarządzający inwestują głównie w obligacje skarbowe wyniósł prawie +20,0%. W najlepszych rocznych okresach ich stopy zwrotu przekraczały nawet +10%.

Atmosfera wokół rynku długu w marcu sprawia wrażenie końca kilkuletniej hossy. Z drugiej strony rentowności obligacji skarbowych już od dłuższego czasu znajdowały się na krańcowym poziomie, mimo to nadal spadały (a ich ceny rosły). Czy polski rynek długu może mieć jeszcze siłę na kolejne historyczne rekordy?

- Nie można wykluczyć takiego scenariusza, jednak w dużej mierze zależy to od tego, jak będą się „rozlewały” środki dodrukowywane przez Europejski Bank Centralny w ramach programu skupu aktywów. Niestety nie sposób przewidzieć, czy i jaka część tych środków trafi na polski rynek długu – tłumaczy Andrzej Czarnecki, zarządzający funduszami Union Investment TFI.

- Nawet największe banki centralne świata wydają się inaczej oceniać potencjał wzrostu swoich gospodarek i obierają przeciwstawny kierunek kształtowania polityki monetarnej (FED wkrótce rozpocznie normalizować stopy procentowe, ECB z kolei dopiero co zdecydował się na wykorzystanie kolejnego narzędzia jej łagodzenia – QE). To wszystko sprawia że w średnim terminie możemy z dużym prawdopodobieństwem oczekiwać wzmożonej zmienności cen. Co się zaś tyczy kierunku długoterminowego, to w dalszym ciągu widzimy duży potencjał dla rynku obligacji – uważają Konrad Augustyński i Paweł Kowalski, zarządzający funduszami TFI PZU.

Do tej pory, oprócz wydarzeń związanych z polityką monetarną banków centralnych, obligacjom sprzyjała także spadająca inflacja. Polska gospodarka od lipca 2014 r. zmaga się z deflacją, według styczniowych danych jej poziom wynosił już -1,3%.

Ta sytuacja może ulec zmianie w kolejnych miesiącach. Według Instytutu Ekonomiki Rolnictwa i Gospodarki Żywnościowej, w styczniu zanotowano znaczny wzrost cen żywności, po wielu miesiącach spadków. Eksperci instytucji oczekują podwyżek także w najbliższej przyszłości, pod wpływem poprawy sytuacji na rynku pracy i wzrostu siły nabywczej dochodów jaki nastąpił w 2014 roku. Historia pokazała już kilkukrotnie, że okres zwyżek na rynku obligacji, kończył się wraz z odbiciem inflacji w Polsce (więcej w materiale: Inflacja podpowie kiedy nastąpi koniec hossy).

Z tą sytuacją mamy już do czynienia w przypadku innych państw Starego Kontynentu. W lutym, według danych szacunkowych, inflacja w strefie euro wzrosła z -0,6% r/r do -0,3% r/r. W Niemczech wróciła natomiast powyżej zera (wzrost wskaźnika CPI o +0,1% r/r).

Kamil Koprowicz,

Analizy Online

Reklama

12.03.2015

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania