Inflacja podpowie kiedy nastąpi koniec hossy

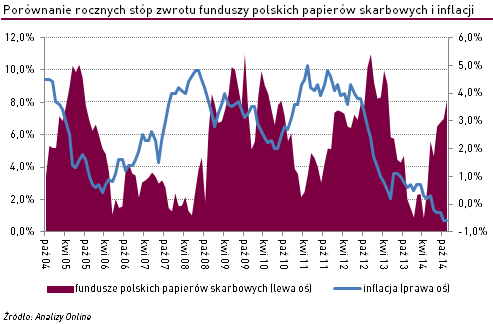

Pomimo sceptycznych oczekiwań zarządzających, polski rynek długu ma za sobą bardzo dobry rok. Od początku stycznia jednostki funduszy, których zarządzający inwestują głównie w obligacje skarbowe wzrosły średnio o ok. +7,0%. To wynik znacznie lepszy od zeszłorocznych prognoz, w których dominowały oczekiwania stóp zwrotu rzędu 2-3%.

Bez wątpienia duży wpływ na dalszy wzrost cen obligacji na świecie i w Polsce miała polityka prowadzona przez największe banki centralne. Amerykański Fed nie zaskoczył wcześniejszym wygaszeniem programu skupu aktywów QE3, a Europejski Bank Centralny wprowadził ujemną stopę depozytową i nowe mechanizmy wspomagające rynek, a teraz coraz odważniej zapowiada skup rządowych papierów. Wsparcie przyszło również ze strony RPP, która we wrześniu obniżyła stopy procentowe w Polsce aż o -50 pb.

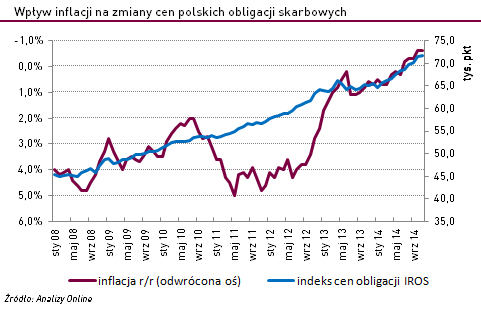

W przypadku krajowego rynku obligacji skarbowych polityka monetarna nie była jednak jedynym czynnikiem wspierającym spadek rentowności i wzrost cen obligacji skarbowych. Dużym wsparciem dla rynku okazał się spadek inflacji w ostatnich latach. Dynamika cen towarów i usług od jesieni 2013 r. utrzymywała się poniżej 1,0% rok do roku, a od lipca 2014 r. znajduje się na ujemnym poziomie – to zjawisko nie widziane jeszcze w Polsce w historii wolnorynkowej gospodarki.

Obecny trend inflacji to akurat dobra wiadomość dla klientów funduszy dłużnych z przewagą obligacji skarbowych w portfelach. Historia nauczyła nas, że jej spadek wspomaga wzrost cen obligacji, a więc i zyski klientów TFI z tej klasy aktywów. Latem 2008 r. inflacja w Polsce wzrosła do poziomu 4,8% r/r. Po dwóch latach spadła do 2,0% w ujęciu rocznym. W tym czasie fundusze dłużne polskich papierów skarbowych zyskały aż +17,0%. Z podobnym zjawiskiem mieliśmy do czynienia trzy lata temu. W listopadzie 2011 r., ekonomiści komentowali powrót inflacji w okolice 5,0% r/r. 13 miesięcy później spadła do poziomu 2,4%, w tym czasie fundusze dłużne wypracowały +11,5% zysk.

Historia pokazuje, że silne zwyżki cen obligacji kończą się głównie wtedy, kiedy trend inflacji zmienia się ze spadkowego na rosnący. Tak było np. między sierpniem 2010 r. a majem 2011 r., kiedy to inflacja wzrosła z 2,0% do 5,0% r/r. Fundusze dłużne polskich papierów skarbowych zyskały wówczas zaledwie +1,6%. Z podobną zależnością mieliśmy do czynienia w 2007 r., kiedy to inflacja wzrosła z 1,6% r/r w styczniu do 4,0% w grudniu, a fundusze dłużne polskich papierów skarbowych zarobiły w tym czasie jedynie +1,0%.

W oparciu o zależność między cenami obligacji skarbowych, a inflacją inwestor może oszacować, kiedy powinien zmniejszyć zaangażowanie na rynku obligacji skarbowych. Warto zauważyć, że gdy inflacja mija swoje lokalne minimum przychodzą chude lata dla obligacji skarbowych. Eksperci Instytutu Badań nad Gospodarką Rynkową, a także inni ekonomiści w większości oczekują powrotu inflacji powyżej zera i dalszego odbicia cen i towarów w Polsce dopiero w I kwartale przyszłego roku.

Zakładając, że powyższy scenariusz zostanie w praktyce zrealizowany, okres kilku najbliższych miesięcy może nie być więc dobrym momentem na rozpoczęcie inwestycji w fundusz obligacji skarbowych. Z kolei aktywni inwestorzy posiadający już ich jednostki, powinny pod koniec I kwartału przyszłego roku rozważyć wycofanie się z tej klasy aktywów.

Kamil Koprowicz,

Analizy Online

Reklama

05.12.2014

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania