Fundusze własne banków – warto się skusić?

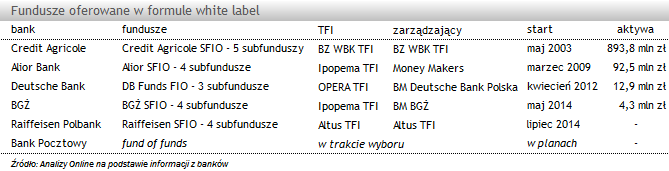

Banki, które nie mają własnego TFI w grupie kapitałowej, poza dystrybucją funduszy „obcych” TFI coraz częściej decydują się na zaoferowanie własnych funduszy. Do współpracy wybierają wówczas jedno z ponad 50 działających towarzystw. Ostatnio o takich planach poinformował Bank Pocztowy oraz Raiffeisen Polbank.

Fundusze działające w formule white label mogą mieć 2 formy, ich aktywa mogą być lokowane bezpośrednio na rynkach kapitałowych, albo pośrednio poprzez inne wybrane na rynku fundusze. Banki częściej decydują się na drugą opcję. Jej zaletą jest to, iż zarządzający selekcjonuje najlepsze, jego zdaniem, fundusze na rynku, zwiększając szansę na ponadprzeciętne zyski. W przypadku subfunduszy DB Funds FIO, zarządzający z BM Deutsche Banku opierają się o metodologię Best Managers, wypracowaną przez ekspertów DB w Belgii i dostosowaną do specyfiki polskiego rynku. Z kolei w 4 subfunduszach BGŻ SFIO, zarządzający z BM BGŻ tworzą portfele z jednostek innych funduszy wybieranych w oparciu o ranking funduszy, dodatkowo wprowadzając elementy aktywnej alokacji. Konstrukcję funduszu funduszy (tzw. FoF) ma mieć również produkt, nad którym pracują obecnie specjaliści z Banku Pocztowego. Spółka jest na etapie wyboru partnera.

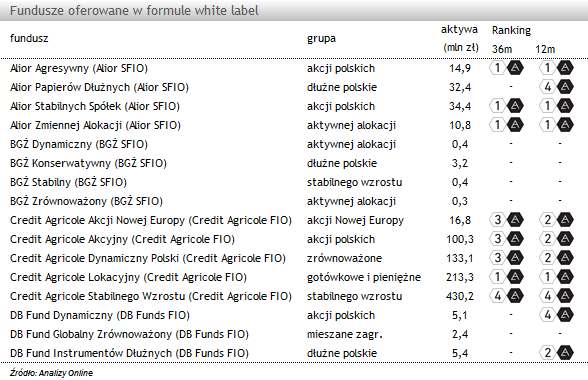

Fundusze tego typu to dobre rozwiązania dla tych, którzy nie mają czasu, ani wiedzy by wybrać najlepsze rozwiązania na rynku. Ich zaletą jest także dywersyfikacja portfela i pośredni dostęp do funduszy, które są trudno dostępne dla przeciętnego inwestora. Ich klienci muszą się jednak liczyć z podwójnymi opłatami. Dotychczasowa historia tych funduszy niestety nie jest zbyt długa, więc trudno ocenić ich efektywność. Najlepiej wypada DB Fund Dynamiczny (DB Funds FIO), który w najnowszym rankingu otrzymał wysoką ocenę 4a. W jego portfelu znajdują się jednostki 9 wyselekcjonowanych funduszy akcji polskich.

Nie zawsze jednak banki decydujące się na działanie w formule white label wybierają konstrukcję FoF-ów. Dla przykładu, pierwszy bank działający w tej formule - Lukas Bank (obecnie Credit Agricole) zdecydował się na klasyczne rozwiązania, których aktywa lokowane są bezpośrednio na rynku kapitałowym. Partnerem przy obsłudze, a także zarządzaniu jest BZ WBK TFI. Podobnie zarządzane są utworzone przez Alior Bank na początku 2009 roku subfundusze Alior SFIO, którymi przez kilka lat zarządzała Ipopema TFI, a od maja – Money Makers. Generalnie ich efektywność można ocenić jako przeciętną, wyróznia się jedynie Alior Papierów Dłużnych (Alior SFIO), który jako jedyny otrzymał dobrą ocenę w naszym rankingu – 4a. Z kolei w parasolu Credit Agricole najwyższą ocenę (również 4a) otrzymał Credit Agricole Stabilnego Wzrostu (Credit Agricole FIO), a pozostałe 2a-3a. Najsłabiej prezentuje się Credit Agricole Lokacyjny (Credit Agricole FIO), który głównie z powodu wysokich kosztów nie jest w stanie pokonać konkurencji.

Na rynku kapitałowym mają być lokowane środki, wchodzących w lipcu do sieci Raiffeisen Polbanku, subfunduszy Raiffeisen SFIO. Na jego utworzenie KNF wydała zgodę 11 czerwca. W zarządzaniu aktywami pomoże Altus TFI, które z sukcesem od kilku lat zarządza funduszami absolutnej stopy zwrotu. Podobną strategię mają mieć 4 nowe subfundusze, będą to rozwiązania aktywnie zarządzane, zarządzający będą szukali okazji rynkowych, a nie odwzorowywali indeks/benchmark. – Ich konstrukcja ma odpowiadać na potrzeby klientów, które sprowadzają się do zasady: nie trać kapitału i zarabiaj kiedy się da – tłumaczy Anna Cytowska z Raiffeisen Polbanku. Aktywa 3 subfunduszy będą lokowane bezpośrednio na rynku kapitałowym, natomiast czwartego będą lokowane globalnie poprzez jednostki innych funduszy. Dodatkowo w ofercie banku znalazł się fundusz zamknięty skierowany do klientów zamożnych.

Czy nowe fundusze znajdą nabywców? Trudno o jednoznaczną odpowiedź. Według doniesień prasowych, przedstawiciele Raiffeisen Polbank liczą, iż przez półtora roku uda się pozyskać 1 mld zł, a Banku Pocztowego - 0,5 mld zł aktywów w produktach inwestycyjnych (poza FoFem, bank zamierza wprowadzić do dystrybucji jednostki funduszy wybranych TFI). Dotychczasowa historia pokazuje, iż znaczne aktywa we własnych funduszach zgromadził jedynie Credit Agricole (0,9 mld zł) – jedyny bank, który do niedawna nie miał w ofercie innych funduszy (obecnie oferuje jeszcze subfundusze Amundi Parasolowy FIO). Pozostałe banki prowadzą natomiast otwartą architekturę, oferując jednostki kilku - kilkunastu różnych TFI, w tym także zagranicznych instytucji. Najwięcej zgromadził Alior Bank – niecałe 100 mln zł.

Fundusze działające w formule white label mogą mieć 2 formy, ich aktywa mogą być lokowane bezpośrednio na rynkach kapitałowych, albo pośrednio poprzez inne wybrane na rynku fundusze. Banki częściej decydują się na drugą opcję. Jej zaletą jest to, iż zarządzający selekcjonuje najlepsze, jego zdaniem, fundusze na rynku, zwiększając szansę na ponadprzeciętne zyski. W przypadku subfunduszy DB Funds FIO, zarządzający z BM Deutsche Banku opierają się o metodologię Best Managers, wypracowaną przez ekspertów DB w Belgii i dostosowaną do specyfiki polskiego rynku. Z kolei w 4 subfunduszach BGŻ SFIO, zarządzający z BM BGŻ tworzą portfele z jednostek innych funduszy wybieranych w oparciu o ranking funduszy, dodatkowo wprowadzając elementy aktywnej alokacji. Konstrukcję funduszu funduszy (tzw. FoF) ma mieć również produkt, nad którym pracują obecnie specjaliści z Banku Pocztowego. Spółka jest na etapie wyboru partnera.

Fundusze tego typu to dobre rozwiązania dla tych, którzy nie mają czasu, ani wiedzy by wybrać najlepsze rozwiązania na rynku. Ich zaletą jest także dywersyfikacja portfela i pośredni dostęp do funduszy, które są trudno dostępne dla przeciętnego inwestora. Ich klienci muszą się jednak liczyć z podwójnymi opłatami. Dotychczasowa historia tych funduszy niestety nie jest zbyt długa, więc trudno ocenić ich efektywność. Najlepiej wypada DB Fund Dynamiczny (DB Funds FIO), który w najnowszym rankingu otrzymał wysoką ocenę 4a. W jego portfelu znajdują się jednostki 9 wyselekcjonowanych funduszy akcji polskich.

Nie zawsze jednak banki decydujące się na działanie w formule white label wybierają konstrukcję FoF-ów. Dla przykładu, pierwszy bank działający w tej formule - Lukas Bank (obecnie Credit Agricole) zdecydował się na klasyczne rozwiązania, których aktywa lokowane są bezpośrednio na rynku kapitałowym. Partnerem przy obsłudze, a także zarządzaniu jest BZ WBK TFI. Podobnie zarządzane są utworzone przez Alior Bank na początku 2009 roku subfundusze Alior SFIO, którymi przez kilka lat zarządzała Ipopema TFI, a od maja – Money Makers. Generalnie ich efektywność można ocenić jako przeciętną, wyróznia się jedynie Alior Papierów Dłużnych (Alior SFIO), który jako jedyny otrzymał dobrą ocenę w naszym rankingu – 4a. Z kolei w parasolu Credit Agricole najwyższą ocenę (również 4a) otrzymał Credit Agricole Stabilnego Wzrostu (Credit Agricole FIO), a pozostałe 2a-3a. Najsłabiej prezentuje się Credit Agricole Lokacyjny (Credit Agricole FIO), który głównie z powodu wysokich kosztów nie jest w stanie pokonać konkurencji.

Na rynku kapitałowym mają być lokowane środki, wchodzących w lipcu do sieci Raiffeisen Polbanku, subfunduszy Raiffeisen SFIO. Na jego utworzenie KNF wydała zgodę 11 czerwca. W zarządzaniu aktywami pomoże Altus TFI, które z sukcesem od kilku lat zarządza funduszami absolutnej stopy zwrotu. Podobną strategię mają mieć 4 nowe subfundusze, będą to rozwiązania aktywnie zarządzane, zarządzający będą szukali okazji rynkowych, a nie odwzorowywali indeks/benchmark. – Ich konstrukcja ma odpowiadać na potrzeby klientów, które sprowadzają się do zasady: nie trać kapitału i zarabiaj kiedy się da – tłumaczy Anna Cytowska z Raiffeisen Polbanku. Aktywa 3 subfunduszy będą lokowane bezpośrednio na rynku kapitałowym, natomiast czwartego będą lokowane globalnie poprzez jednostki innych funduszy. Dodatkowo w ofercie banku znalazł się fundusz zamknięty skierowany do klientów zamożnych.

Czy nowe fundusze znajdą nabywców? Trudno o jednoznaczną odpowiedź. Według doniesień prasowych, przedstawiciele Raiffeisen Polbank liczą, iż przez półtora roku uda się pozyskać 1 mld zł, a Banku Pocztowego - 0,5 mld zł aktywów w produktach inwestycyjnych (poza FoFem, bank zamierza wprowadzić do dystrybucji jednostki funduszy wybranych TFI). Dotychczasowa historia pokazuje, iż znaczne aktywa we własnych funduszach zgromadził jedynie Credit Agricole (0,9 mld zł) – jedyny bank, który do niedawna nie miał w ofercie innych funduszy (obecnie oferuje jeszcze subfundusze Amundi Parasolowy FIO). Pozostałe banki prowadzą natomiast otwartą architekturę, oferując jednostki kilku - kilkunastu różnych TFI, w tym także zagranicznych instytucji. Najwięcej zgromadził Alior Bank – niecałe 100 mln zł.

Anna Zalewska, starszy analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

16.06.2014

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania