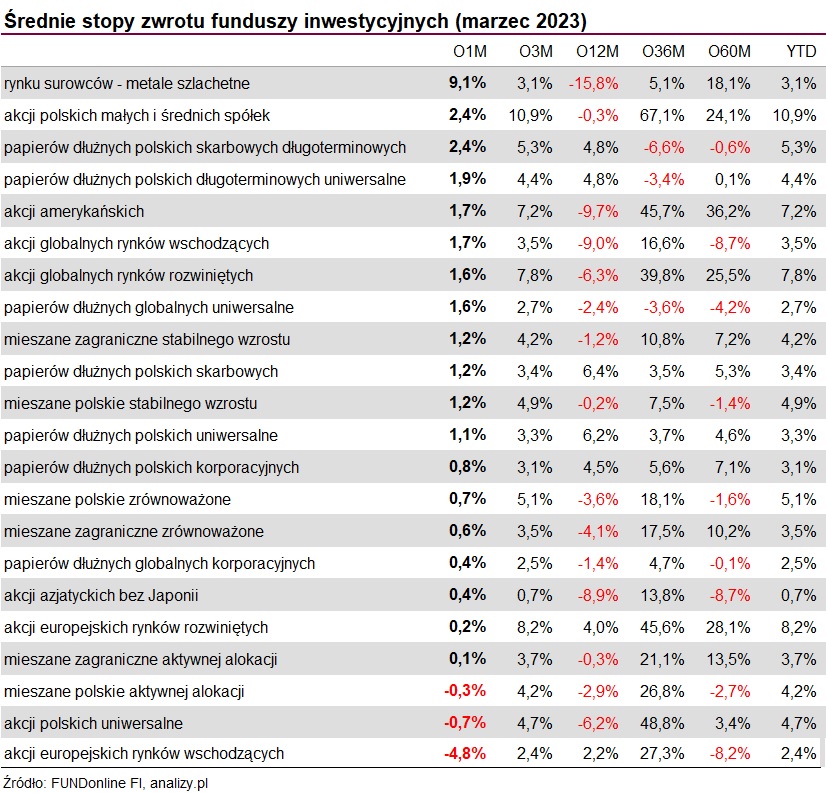

Wyniki funduszy inwestycyjnych (marzec 2023)

W marcu klienci TFI mieli powody do zadowolenia. Mimo kryzysu w sektorze bankowym większość funduszy inwestycyjnych przyniosła zyski. Najwięcej zarobić dały akcje spółek wydobywających metale szlachetne.

To był emocjonujący miesiąc. Problemy banków w USA i Europie wpłynęły na oczekiwania inwestorów co do dalszych ruchów w polityce monetarnej. Rynek uznał, że skoro Silicon Valley upadł w wyniku przeceny amerykańskich obligacji, to dalsze agresywne podnoszenie stóp procentowych mogłaby tę przecenę jeszcze bardziej pogłębić i przysporzyć kolejnych kłopotów w sektorze bankowym. W rezultacie, rentowności papierów skarbowych spadały, ceny akcji rosły, taniały surowce energetyczne, a drożało złoto i srebro. To znalazło odzwierciedlenie w stopach zwrotu funduszy inwestycyjnych. Większość z nich w marcu wyszła nad kreskę, a w kilku przypadkach zyski były liczone w dwucyfrowym tempie.

Reklama

Najwięcej w ujęciu średnim zarobiły fundusze rynku metali szlachetnych (+9,1 proc.), a najgorzej wypadły fundusze akcji europejskich rynków wschodzących (-4,8 proc.).

Złoto nabrało blasku

Obawy przed kryzysem w sektorze bankowym skierowały inwestorów do bezpiecznych przystani. W efekcie w marcu cena złota wzrosła o około 8 proc. (do niemal 2 tys. USD za uncję, najwyższego poziomu od roku), a srebra (które traktowane jest jako metal szlachetny i przemysłowy) - o 13 proc. To wsparło stopy zwrotu funduszy rynku metali szlachetnych, które w ujęciu średnim zarobiły ponad 9 proc. Najwięcej, bo aż 17,2 proc. zyskał Allianz Akcji Rynku Złota, co było równocześnie najlepszym osiągnięciem spośród wszystkich ponad 800 krajowych funduszy. Najgorzej wypadł Superfund GoldFuture, który - mimo rosnących cen złota - stracił w tym czasie 7,5 proc.

Tak duży rozstrzał w wynikach jest pochodną różnych strategii stosowanych przez zarządzających. Niektórzy inwestują na rynku metali szlachetnych za pośrednictwem instrumentów pochodnych odwzorowujących bezpośrednio zmiany wartości złota czy srebra, inni z kolei kupują na giełdzie akcje spółek wydobywczych. I o ile instrumenty pochodne mają bezpośrednio odzwierciedlać ceny metali, tak akcje spółek wydobywczych już niekoniecznie. Każde przedsiębiorstwo ma bowiem swoje specyficzne warunki działania oraz sytuację wewnętrzną, a notowania wpływają także nastroje panujące ogólnie na szerokim rynku akcji.

Do funduszy, które inwestują w akcje spółek wydobywczych należy wspomniany wyżej Allianz Akcji Rynku Złota, ale też PKO Akcji Rynku Złota oraz inPZU Akcje Rynku Złota. Oba zyskały w marcu po ok. 16 proc. W tym czasie QUERCUS Gold, który ekspozycję na rynek złota osiąga za pomocą kontraktów terminowych, zarobił nieco ponad 7 proc.

Stratę w marcu zanotowały w sumie 3 fundusze z grupy. Oprócz wymienionego wyżej Superfund GoldFuture, pod kreską (-1,2 proc.) znalazły się też Superfund Silver Powiązany SFIO oraz Superfund Silver. Są to fundusze łączące inwestycję na ryku metali ze strategią managed futures, którą w marcu zaskoczył zwrot na rynku długu skarbowego. W momencie wzrostu cen amerykańskich obligacji algorytm utrzymywał w portfelach krótką pozycję na te papiery.

- Podobnie zachowywał się cały sektor funduszy algorytmicznych podążających za trendem. Jako grupa zaliczyły one najsłabszy miesiąc od 2001 roku. Ze względu na podążanie za półtorarocznym trendem spadkowym obligacji omawiana grupa funduszy miała generalnie krótkie pozycje na obligacje skarbowe. Dlatego nagły i gwałtowny skok ich cen rozpoczęty 10 marca spowodował duże straty tych funduszy. Przyczyną zwrotu rynkowego był szok w sektorze bankowym wywołany upadłością trzech dużych banków w USA i dramatem Credit Suisse. Ucieczka z depozytów bankowych wywołała falę zakupów obligacji co podniosło ich ceny i wywołało straty grających przeciwnie - wyjaśnia Paweł Karczewski, członek zarządu Superfund TFI.

Najlepiej zobrazują to wyniki funduszu Superfund GREEN, który zarządzany jest wyłącznie przez algorytm ze stajni Superfund TFI. W marcu stracił on niemal 15 proc., co jest najgorszym osiągnięciem spośród wszystkich ponad 800 krajowych funduszy.

Co dalej na rynku metali szlachetnych? Zdaniem ekspertów podwyższona percepcja globalnego ryzyka finansowego pozytywnie oddziałuje na złoto, które wspierają także oczekiwania co do łagodzenia polityki monetarnej.

- Istotnym determinantem sytuacji na rynku złota w dalszej części 2023 roku, warunkującymi również powodzenie pozytywnego dla kruszcu scenariusza, pozostaną kwestie związane z polityką monetarną, głównie amerykańskiego banku centralnego. Wydaje się, że Fed - jako bank centralny posiadający podwójny mandat - w obliczu bieżących danych makroekonomicznych i wydarzeń w sektorze bankowym był zmuszony w końcu przyjąć bardziej zbalansowane podejście do ważenia tematów inflacji i wzrostu gospodarczego. Jest to okoliczność pozytywna dla perspektyw złota i spodziewamy się, że w takim paradygmacie decyzyjnym amerykański bank centralny pozostanie przez dłuższy czas - uważa Maciej Kołodziejczyk, zarządzający funduszami Investors TFI. - Otoczenie makroekonomiczne jest dla kruszcu pozytywne również w aspekcie perspektyw wzrostu gospodarczego. Od dłuższego czasu w wielu gospodarkach identyfikowane są bowiem istotne czynniki ryzyka dla przyszłości aktywności gospodarczej, wraz z możliwością wystąpienia lokalnych recesji, a koncepcja soft landingu gospodarki coraz częściej ustępuje w dyskusjach miejsca hard landingowi. Taka okoliczność sprzyja złotu, które przez wielu inwestorów traktowane jest jako bezpieczna przystań na trudne czasy - dodaje.

Czytaj także: Złoto jest najdroższe od roku. I może drożeć dalej

Obligacyjny zwrot

Na rynkach obligacji doszło w marcu do wyraźniej poprawy nastrojów. W przypadku polskich instrumentów 10-letnich rentowność spadła do poziomu 6 proc., dochodowość obligacji amerykańskich spadła do 3,5 proc., a niemieckich - do 2,3 proc. To efekt zmiany oczekiwań inwestorów co do dalszych ruchów w polityce pieniężnej banków centralnych, zwłaszcza Fed. Obecnie szanse na obniżki stóp w USA w tym roku wyceniane są przez rynek na 85 proc. Zwrot na rynku długu znalazł odbicie w wynikach funduszy inwestycyjnych. Wystarczy powiedzieć, że spośród około 220 funduszy dłużnych polskich i zagranicznych (papierów korporacyjnych i skarbowych), na minusie w marcu było zaledwie kilkanaście.

W ujęciu średnim najlepiej poradziły sobie fundusze papierów dłużnych polskich skarbowych długoterminowych (+2,4 proc.) oraz papierów dłużnych polskich długoterminowych uniwersalne (+1,9 proc.), a więc o wysokim duration i tym samym większym ryzyku stopy procentowej. Na drugim biegunie wylądowały z kolei fundusze papierów dłużnych globalnych korporacyjnych (średnio +0,4 proc.)

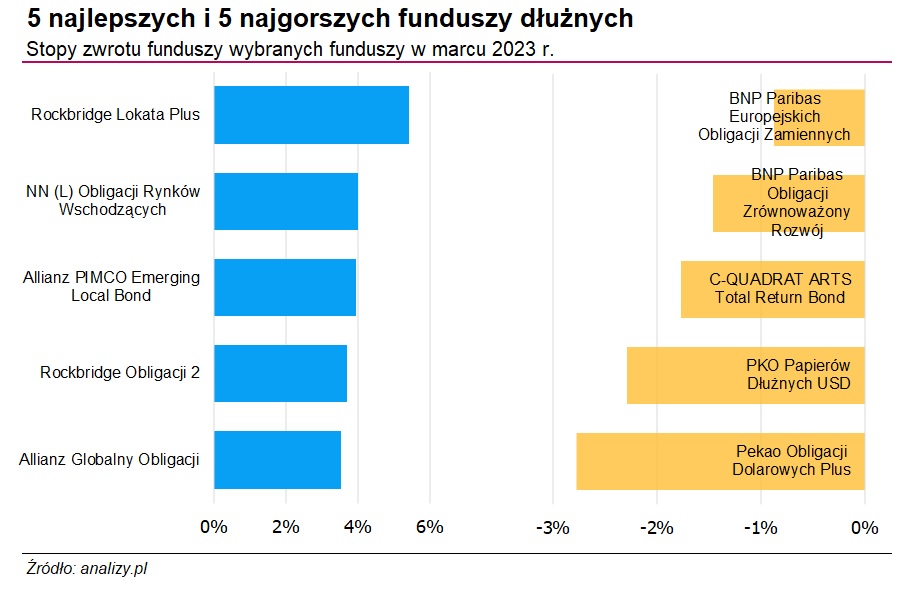

Najwyższą nominalną stopę zwrotu (+5,4 proc.) w segmencie funduszy dłużnych zanotował w marcu Rockbridge Lokata Plus, który stosuje ofensywną strategię, m.in. poprzez wykorzystanie dźwigni finansowej skutkującej dużą zmiennością wyników na tle grupowych rywali. Na koniec 2022 r. w jego portfelu dominowały obligacje skarbowe zmiennokuponowe (WZ) kilku serii.

W marcu wyróżniły się także dwa fundusze obligacji rynków wschodzących w lokalnej walucie - NN (L) Obligacji Rynków Wschodzących (Waluta Lokalna) oraz Allianz PIMCO Emerging Local Bond - które zarobiły w miesiąc po 4 proc. Ponad 3-proc. stopę zwrotu wypracowało łącznie 7 funduszy, przy czym najwięcej (3,7 proc.) zarobił Rockbridge Obligacji 2.

Na drugim biegunie wylądowały fundusze Pekao Obligacji Dolarowych Plus oraz PKO Papierów Dłużnych USD, które w marcu straciły - odpowiednio - 2,8 oraz 2,3 proc. Zaszkodził im słabnący dolar amerykański. Na koniec grudnia w portfelu tego drugiego funduszu prawie 65 proc. wypełniały polskie papiery skarbowe (stało- i zmiennokuponowe), a niecałe 35 proc. - papiery amerykańskie. Obligacje te były jednak denominowane w USD (w prawie 95 proc.), a ryzyko walutowe nie jest w tym funduszu zabezpieczane. W rezultacie, gdy słabnie złoty (lub umacnia się dolar w stosunku do naszej waluty) wówczas, nawet gdy straty generowane są z inwestycji w obligacje (bo ceny spadają), to ostatecznie fundusz jest na plusie w efekcie zmian kursów walutowych. I na odwrót.

Fundusz Pekao działa z kolei w formule fund of funds, co oznacza, że w jego portfelu znajdziemy tytuły uczestnictwa innych funduszy, takich jak: Amundi, PIMCO czy Fidelity. Za ich pośrednictwem budowana jest ekspozycja na obligacje skarbowe, czy korporacyjne (również high-yield), a dominującym kierunkiem są USA. W tym wypadku jednak inwestycje również są denominowane w dolarze, a ryzyko walutowe nie jest zabezpieczane, co odbiło się na marcowych wynikach.

Akcje ponownie na dwóch biegunach

Na rynkach akcji na świecie koniunktura była mieszana. Największe odbicie notowań obserwowaliśmy w amerykańskim sektorze technologicznym. Wystarczy powiedzieć, że w marcu indeks Nasdaq wzrósł o 4,6 proc., podczas gdy S&P500 zyskał w tym czasie 1,6 proc. Mniejsze zyski oferowały giełdy Europy Zachodniej. Niemiecki DAX wzrósł o symboliczne 0,3 proc., a francuski CAC40 zanurkował o 0,4 proc. Na warszawskiej giełdzie lepiej radziły sobie maluchy i średniaki, reprezentowane przez mWIG40 i sWIG80, które wzrosły o - odpowiednio - 1,1 oraz 2,1 proc. W tym czasie indeks szerokiego rynku WIG spadł o 2,7 proc., a WIG20 zanurkował aż o 4,5 proc.

W takich warunkach o zyski tak łatwo nie było. Na około 240 funduszy z segmentu akcyjnego (inwestujących zarówno w Polsce, jak i za granicą) na plusie w marcu znalazło się nieco więcej niż połowa. W ujęciu średnim najwięcej dały zarobić fundusze akcji polskich małych i średnich spółek (+2,4 proc.) oraz akcji amerykańskich (+1,7 proc.).

W tym czasie fundusze akcji polskich o uniwersalnej strategii straciły przeciętnie 0,7 proc., a akcji europejskich rynków wschodzących - uszczupliły portfele aż o 4,8 proc. Należy jednak zaznaczyć, że ta ostatnia grupa nie jest zbyt liczna, bo znajdziemy w niej zaledwie 3 produkty (Rockbridge Neo Akcji Nowa Europa, inPZU Akcje CEEplus O oraz Rockbridge Neo Akcji Europy Środkowej i Wschodniej).

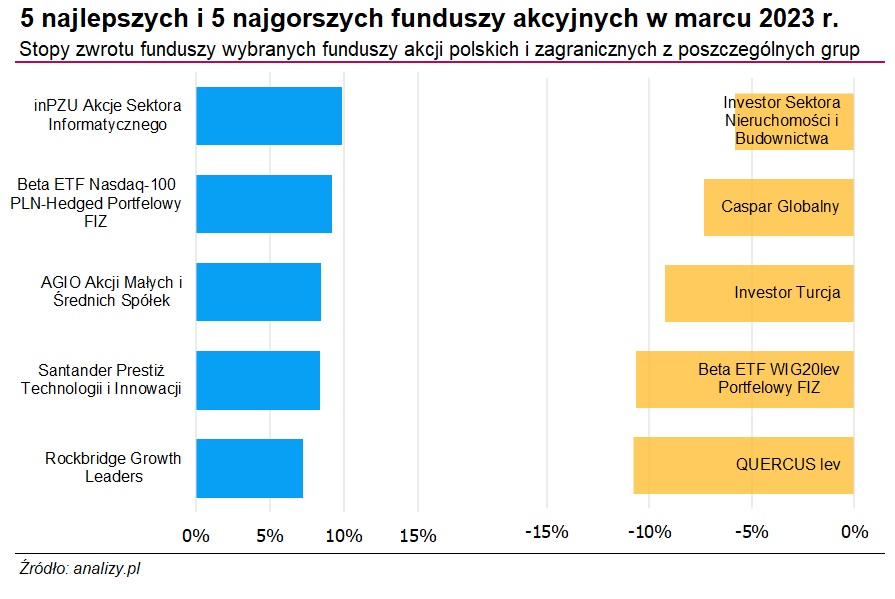

Najwyższą stopę zwrotu w segmencie akcyjnym wypracowały w marcu inPZU Akcje Sektora Informatycznego O (+9,9 proc.) oraz Beta ETF Nasdaq-100 PLN-Hedged Portfelowy FIZ (+9,2 proc.), co związane było z odbiciem notowań w sektorze technologicznym na Wall Street. Trzecie miejsce na podium zajął kolei AGIO Akcji Małych i Średnich Spółek, który okazji do zarobku poszukuje na GPW w segmencie maluchów i średniaków. Zresztą całej grupie funduszy akcji polskich małych i średnich spółek koniunktura w marcu sprzyjała, z małym wyjątkiem. Jedynym funduszem z tego grona, który znalazł się w tym czasie pod kreską (-1,6 proc.) jest Esaliens Małych i Średnich Spółek.

Na przeciwległym biegunie wylądowały fundusze pasywne (QUERCUS lev i Beta ETF WIG20lev Portfelowy FIZ), które inwestują z dźwignią finansową (2x), a ich zadaniem jest odzwierciedlanie dwukrotności zmian indeksu WIG20. W marcu, ze względu na niemal 5-proc. przecenę indeksu blue chipów oba fundusze straciły więcej niż 10 proc.

Trzeci najgorszy wynik w marcu wypracował Investor Turcja, który stracił w miesiąc ponad 9 proc. Warto jednak przypomnieć, że w całym 2022 r. fundusz ten dał zarobić ponad 100 proc. W tym roku inwestorzy zarządzili jednak ewakuację z giełdy w Stambule, która jedynie w marcu spadła o ok. 7 proc., a od początku roku o ponad 12 proc. W marcu tamtejszy bank centralny utrzymał stopy procentowe na niezmienionym poziomie, po tym, jak w lutym ściął je o 50 pkt baz., do 8,5 proc. Inflacja w Turcji wciąż pozostaje bardzo wysoka i oficjalnie sięga 55 proc.

04.04.2023

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania