Inflacja w USA zaskoczyła negatywnie

W marcu inflacja w Stanach Zjednoczonych wyniosła 3,5%, jak poinformowało Bureau of Labor Statistics. Ekonomiści spodziewali się lekkiego podbicia inflacji konsumenckiej (CPI) i minimalnego spadku inflacji bazowej w ujęciu rocznym.

Inflacja CPI w marcu w Stanach Zjednoczonych wzrosła i wobec lutego, i wobec prognoz i wyniosła 3,5% rok do roku. Konsensus prognoz zakładał, że ceny za oceanem w ubiegłym miesiącu średnio wzrosły o 3,4% po wzroście o 3,2% w lutym.

Reklama

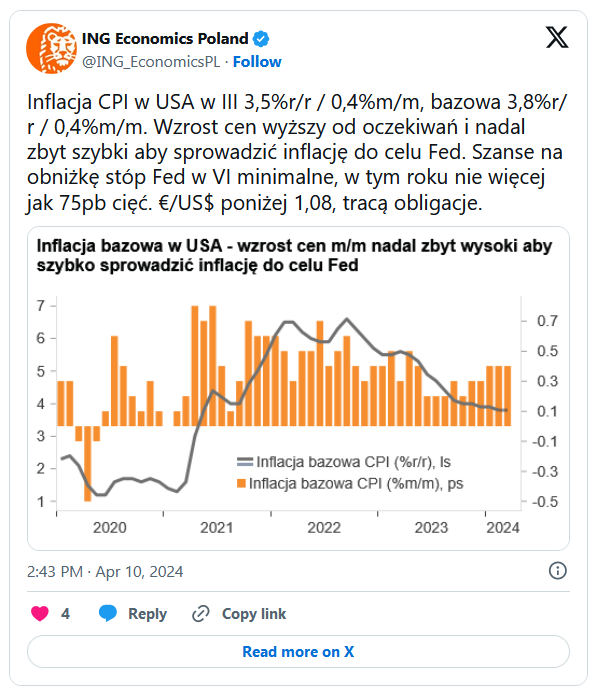

Inflacja bazowa, której Rezerwa Federalna przy podejmowaniu decyzji przygląda się znacznie uważniej niż mierze konsumenckiej, miała zdaniem ekonomistów lekko wyhamować – do 3,7% z 3,8% przed miesiącem. Rzeczywisty odczyt pokazał utrzymanie tempa wzrostu cen, czyli wyniósł 3,8%.

W ujęciu miesięcznym spodziewano się wyhamowania tempa wzrostu cen do 0,3% z 0,4% w lutym w obu przypadkach, tu też nastąpiła jednak powtórka z lutego.

– Ponownie negatywnie zaskakuje inflacja CPI w USA, która wzrosła w marcu do 3,5% r/r (kons.: 3,4% r/r) z 3,2% r/r w lutym. Negatywnie odznacza się również inflacja bazowa, która potwierdza swoją uporczywość – w ujęciu miesięcznym ceny w kategoriach bazowych wzrosły o 0,4% m/m, tyle samo co w lutym, przy oczekiwanym spowolnieniu do 0,3% m/m. Mocno wzrosły ceny paliw (1,7% m/m), nie hamuje wzrost istotnej (36% w koszyku) kategorii schronienie (0,4% m/m), silne wzrosty odnotowano również w kategorii usługi transportowe – za sprawą napraw i ubezpieczeń, po tym jak w lutym mocno wzrosły ceny biletów lotniczych. Utrzymująca się presja inflacyjna sprawia, że prawdopodobieństwo realizacji scenariusza obniżek stóp przez Fed w czerwcu maleje – komentują ekonomiści z PKO BP.

Bazowa inflacja r/r swój szczyt w USA osiągnęła we wrześniu 2022 roku, gdy sięgnęła 6,6%. Od tej pory powoli, ale konsekwentnie spowalnia. Wyjątkiem był niewielki wzrost w marcu 2023 roku.

Marcowy odczyt inflacji był uważnie obserwowany przez rynki ze względu na konsekwencje, jakie może ze sobą nieść dla poczynań Fedu. O ile na początku roku rynki zakładały 5-6 obniżek stóp procentowych w tym roku z pierwszą w marcu (choć bank centralny zapowiadał trzy), to kilka tygodni temu rynkowe oczekiwania "dogoniły" przewidywania Fedu. Coraz śmielej jednak słychać głosy, że obniżek stóp może być mniej niż trzy, ponieważ dane z gospodarki pokazują jej siłę (zwłaszcza z rynku pracy), a inflacja ciągle ma do pokonania pewien dystans, by znaleźć się w celu (2%).

– Jakiekolwiek różnice wobec prognoz, nawet o 0,1 pkt proc. mogą spowodować duże, nawet 1-proc. ruchy na rynkach – przewidywał w Analizach Live jeszcze przed publikacją danych Rafał Bogusławski, główny strateg Analiz.pl i KupFundusz.pl. – Ważniejsza od dzisiejszej będzie jutrzejsza sesja, gdy rynek już przetrawi informacje. Jednak od kilku tygodni widać na giełdach nerwowość, która może jeszcze potrwać. Dla rynków akcji odczyt inflacji nie będzie miał w dłuższym terminie praktycznego znaczenia, ale będzie to dobry pretekst do korekty, która może potrwać przez 2-3 tygodnie. Większe znaczenie długoterminowo te dane będą miały dla rynku obligacji.

Tuż po publikacji danych dolar umocnił się do euro, WIG20 zareagował pogłębieniem spadków, a rentowności obligacji poszły w górę. W przypadku amerykańskich 10-latek rentowności zbliżyły się do 4,50%, najwyższej wartości od listopada ub.r. Kontrakty na amerykańskie indeksy wskazują na spadki; 10 minut po publikacji danych najmocniej traciły małe spółki z indeksu Russell 2000: przeszło 3,30%. S&P 500, Nasdaq i Dow Jones znalazły się na ponadjednoprocentowych minusach.

10.04.2024

Źródło: Den Aguilar/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania