Generali OmniProfit po zmianach - więcej funkcjonalności, nowa konstrukcja opłat

Kwiecień zaowocował powiększeniem oferty Generali o nowy produkt przeznaczony do systematycznego oszczędzania OmniProfit Premium. Jednocześnie do końca kwietnia w sprzedaży pozostaje starsza wersja ubezpieczenia, czyli OmniProfit ze składką regularną. Postanowiliśmy przeanalizować jakie zmiany zostały wprowadzone w nowym produkcie i jak różni się od dotychczas oferowanego.

OmniProfit Premium, podobnie jak OmniProfit to produkt inwestycyjno-ubezpieczeniowy przeznaczony do systematycznego oszczędzania. Ubezpieczeniem mogą zostać objęte osoby, które ukończyły 1 miesiąc, ale nie ukończyły 66 roku życia. Zakres ubezpieczenia w stosunku do dotychczas funkcjonującego OmniProfit został rozszerzony i obejmuje: śmierć ubezpieczonego, śmierć w wyniku NW oraz wystąpienie choroby śmiertelnej (wcześniej tylko śmierć ubezpieczonego, a śmierć w wyniku NW, na podstawie dodatkowej klauzuli).

W obu produktach minimalna wysokość składki regularnej to 150 zł miesięcznie i może być opłacana z częstotliwością kwartalną, półroczną lub roczną. Dodatkowo w okresie od pierwszej do 3 rocznicy polisy możemy dokonać zmiany częstotliwości opłacania składek w 3, 6 i 9 miesiącu polisy.

W nowym produkcie została obniżona minimalna wysokość składek dodatkowych, z 1000 zł do 150 zł, a minimalna wypłata z rachunku dodatkowego możliwa jest już od 500 zł. Jednak w naszej ocenie najważniejszym udogodnieniem dla klientów, wykorzystujących rachunek dodatkowy do częstych wpłat, jest brak opłat manipulacyjnych od składki dodatkowej. Poprzednio było to nawet do 2% wpłaconej kwoty.

W Omniprofit Premium zmienia się także sama konstrukcja umowy. W Omniprofit opłacaliśmy składki przez cały czas trwania umowy, do momentu wykupu lub przejścia na umowę bezskładkową. W ofercie Premium składki regularne wpłacamy tylko w okresie składkowym, trwającym 10 lat lub krócej, na nasz wniosek może on zostać zakończony po opłaceniu minimum 6 lat polisy. Jednak wówczas, nasza umowa musi pozostać utrzymana przez kolejne 3-9 lat.

Przejście w okres utrzymania umowy jest nieodwracalne. Po okresie składkowym możemy jedynie opłacać składki dodatkowe, dzięki czemu możemy nadal odkładać małe kwoty.

W nowym produkcie klient otrzymał większą elastyczność wpłat. Po trzeciej rocznicy polisy, można zawiesić opłacanie składek (w OmniProfit po 5 latach). Dodatkowym udogodnieniem jest możliwość jednorazowej redukcji składki o 50% od 3 roku. Zmiana taka powoduje jednak wydłużenie okresu składkowego oraz wymaga utrzymania umowy przez kolejne 9 lat po okresie składkowym.

W Omniprofit Premium spore zmiany zaszły także w samej ofercie funduszy. Najważniejszym celem przy zmianie oferty funduszowej było dostosowanie jej do cyklu koniunkturalnego, tak aby w każdej kolejnej fazie, klienci mieli szeroką ofertę rozwiązań. Z nowej oferty skorzystają także posiadacze starszej wersji produktu.

Udogodnieniem w nowym produkcie jest bezpłatna i nielimitowana zmiana alokacji składek oraz konwersje, dokonywane za pośrednictwem Konta Klienta. W nowym produkcie pojawiła się także dodatkowa zachęta do oszczędzania poprzez podwyższoną alokację składek regularnych, w 7 roku jest to dodatkowy 1%, a od 8 roku do końca okresu składkowego dodatkowe 2%.

OmniProfit Premium, podobnie jak OmniProfit to produkt inwestycyjno-ubezpieczeniowy przeznaczony do systematycznego oszczędzania. Ubezpieczeniem mogą zostać objęte osoby, które ukończyły 1 miesiąc, ale nie ukończyły 66 roku życia. Zakres ubezpieczenia w stosunku do dotychczas funkcjonującego OmniProfit został rozszerzony i obejmuje: śmierć ubezpieczonego, śmierć w wyniku NW oraz wystąpienie choroby śmiertelnej (wcześniej tylko śmierć ubezpieczonego, a śmierć w wyniku NW, na podstawie dodatkowej klauzuli).

W obu produktach minimalna wysokość składki regularnej to 150 zł miesięcznie i może być opłacana z częstotliwością kwartalną, półroczną lub roczną. Dodatkowo w okresie od pierwszej do 3 rocznicy polisy możemy dokonać zmiany częstotliwości opłacania składek w 3, 6 i 9 miesiącu polisy.

W nowym produkcie została obniżona minimalna wysokość składek dodatkowych, z 1000 zł do 150 zł, a minimalna wypłata z rachunku dodatkowego możliwa jest już od 500 zł. Jednak w naszej ocenie najważniejszym udogodnieniem dla klientów, wykorzystujących rachunek dodatkowy do częstych wpłat, jest brak opłat manipulacyjnych od składki dodatkowej. Poprzednio było to nawet do 2% wpłaconej kwoty.

W Omniprofit Premium zmienia się także sama konstrukcja umowy. W Omniprofit opłacaliśmy składki przez cały czas trwania umowy, do momentu wykupu lub przejścia na umowę bezskładkową. W ofercie Premium składki regularne wpłacamy tylko w okresie składkowym, trwającym 10 lat lub krócej, na nasz wniosek może on zostać zakończony po opłaceniu minimum 6 lat polisy. Jednak wówczas, nasza umowa musi pozostać utrzymana przez kolejne 3-9 lat.

Przejście w okres utrzymania umowy jest nieodwracalne. Po okresie składkowym możemy jedynie opłacać składki dodatkowe, dzięki czemu możemy nadal odkładać małe kwoty.

W nowym produkcie klient otrzymał większą elastyczność wpłat. Po trzeciej rocznicy polisy, można zawiesić opłacanie składek (w OmniProfit po 5 latach). Dodatkowym udogodnieniem jest możliwość jednorazowej redukcji składki o 50% od 3 roku. Zmiana taka powoduje jednak wydłużenie okresu składkowego oraz wymaga utrzymania umowy przez kolejne 9 lat po okresie składkowym.

W Omniprofit Premium spore zmiany zaszły także w samej ofercie funduszy. Najważniejszym celem przy zmianie oferty funduszowej było dostosowanie jej do cyklu koniunkturalnego, tak aby w każdej kolejnej fazie, klienci mieli szeroką ofertę rozwiązań. Z nowej oferty skorzystają także posiadacze starszej wersji produktu.

Udogodnieniem w nowym produkcie jest bezpłatna i nielimitowana zmiana alokacji składek oraz konwersje, dokonywane za pośrednictwem Konta Klienta. W nowym produkcie pojawiła się także dodatkowa zachęta do oszczędzania poprzez podwyższoną alokację składek regularnych, w 7 roku jest to dodatkowy 1%, a od 8 roku do końca okresu składkowego dodatkowe 2%.

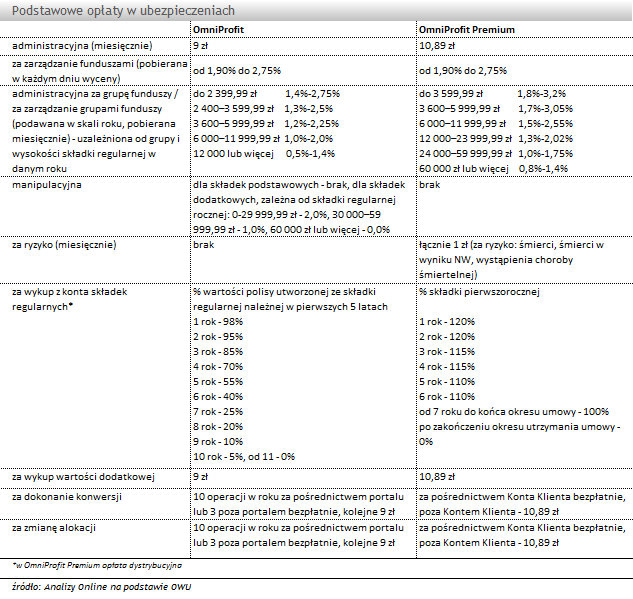

Duże zmiany w OmniProfit Premium, w porównaniu do poprzedniej wersji produktu, wprowadzono w opłatach związanych z wykupem polisy. Przy wcześniejszej rezygnacji z umowy - w okresie składkowym lub okresie utrzymania umowy - obciążeni jesteśmy opłatą, naliczaną w stosunku do składki pierwszorocznej. W pierwszych 2 latach trwania umowy - koszt zakończenia umowy to 120% pierwszorocznej składki, jednak nie więcej niż wartość polisy w dniu wykupu. W 3 i 4 roku - 115% składki z pierwszego roku, w 5 i 6 roku 110%, a od 7 roku do końca okresu składkowego lub utrzymania umowy - 100%. Po tym czasie opłata nie obowiązuje.

Dla porównania obu rozwiązań Generali, przygotowaliśmy zestawienie opłat w formie tabeli.

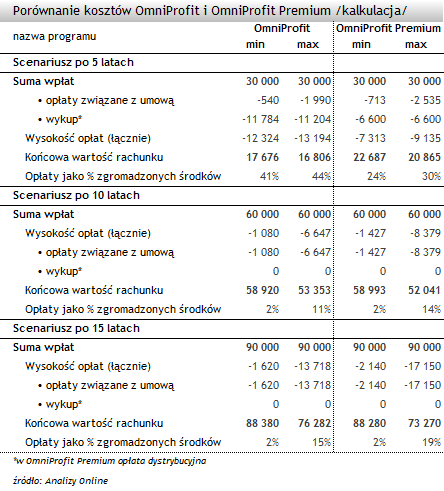

By ocenić poziom kosztów programów, przeprowadziliśmy symulację. Założyliśmy w niej zerowy zwrot z inwestycji (brak zysku z funduszy), zakończenie inwestycji po 5, 10 i 15 latach. Założyliśmy wpłaty miesięczne w wysokości 500 zł przez cały okres obowiązywania umowy, w OmniProfit są to cały czas składki regularne, w OmniProfit Premium po 10 roku były księgowane na koncie składek dodatkowych. Zmiany alokacji oraz konwersje mieściły się w darmowym limicie. Uwzględniliśmy 2 warianty: inwestycję w fundusze z IV grupy o najwyższej opłacie za zarządzanie/administrowanie grupą funduszy oraz inwestycję jedynie w portfele modelowe, które tej opłacie nie podlegają (niezakwalifikowane do żadnej z grup). W kalkulacji uwzględniliśmy wszystkie opłaty potrącone z liczby jednostek uczestnictwa oraz dodatkową alokację składek, oferowaną dla OmniProfit Premium.

Dla porównania obu rozwiązań Generali, przygotowaliśmy zestawienie opłat w formie tabeli.

By ocenić poziom kosztów programów, przeprowadziliśmy symulację. Założyliśmy w niej zerowy zwrot z inwestycji (brak zysku z funduszy), zakończenie inwestycji po 5, 10 i 15 latach. Założyliśmy wpłaty miesięczne w wysokości 500 zł przez cały okres obowiązywania umowy, w OmniProfit są to cały czas składki regularne, w OmniProfit Premium po 10 roku były księgowane na koncie składek dodatkowych. Zmiany alokacji oraz konwersje mieściły się w darmowym limicie. Uwzględniliśmy 2 warianty: inwestycję w fundusze z IV grupy o najwyższej opłacie za zarządzanie/administrowanie grupą funduszy oraz inwestycję jedynie w portfele modelowe, które tej opłacie nie podlegają (niezakwalifikowane do żadnej z grup). W kalkulacji uwzględniliśmy wszystkie opłaty potrącone z liczby jednostek uczestnictwa oraz dodatkową alokację składek, oferowaną dla OmniProfit Premium.

Zestawienie kosztów w programach pokazuje, że dla obu wariantów, w scenariuszu 5-letnim zdecydowanie korzystniej wypada OmniProfit Premium, co jest wynikiem zmiany konstrukcji opłaty związanej z wykupem. W chwili zakończenia inwestycji w okresie, w którym nie wiąże się to z dodatkowymi kosztami, poziom opłat jest zbliżony dla obu produktów. Warto jednak podkreślić, że kluczowe znaczenie dla kosztów produktu ma wybór oferty funduszy. Dla uproszenia naszej symulacji, założyliśmy dwa warianty portfela, który składał się z najtańszych rozwiązań i dla porównania z najdroższych funduszy.

Podsumowując, nowy produkt zapewnia rozszerzony zakres ochrony ubezpieczeniowej, ofertę nowych funduszy dopasowanych do cyklu koniunkturalnego oraz większą elastyczność wpłat. Z drugiej strony obarczony jest podwyższonymi kosztami, mimo zmodyfikowanej formuły opłat likwidacyjnych.

Agnieszka Zawadzka,

Anna Księżak,

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

18.04.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania