Schroders: Nadchodzi czas funduszy aktywnych

Na świecie w najlepsze trwa moda na inwestowanie pasywne. Oczywiście zaletą ETF-ów czy funduszy indeksowych są niskie koszty. Jednak badania pokazują, że to inwestorzy, którzy powierzyli swoje pieniądze aktywnym zarządzającym, wychodzą na inwestycjach lepiej. Ta różnica może wzrosnąć w najbliższych latach – twierdzi Schroders.

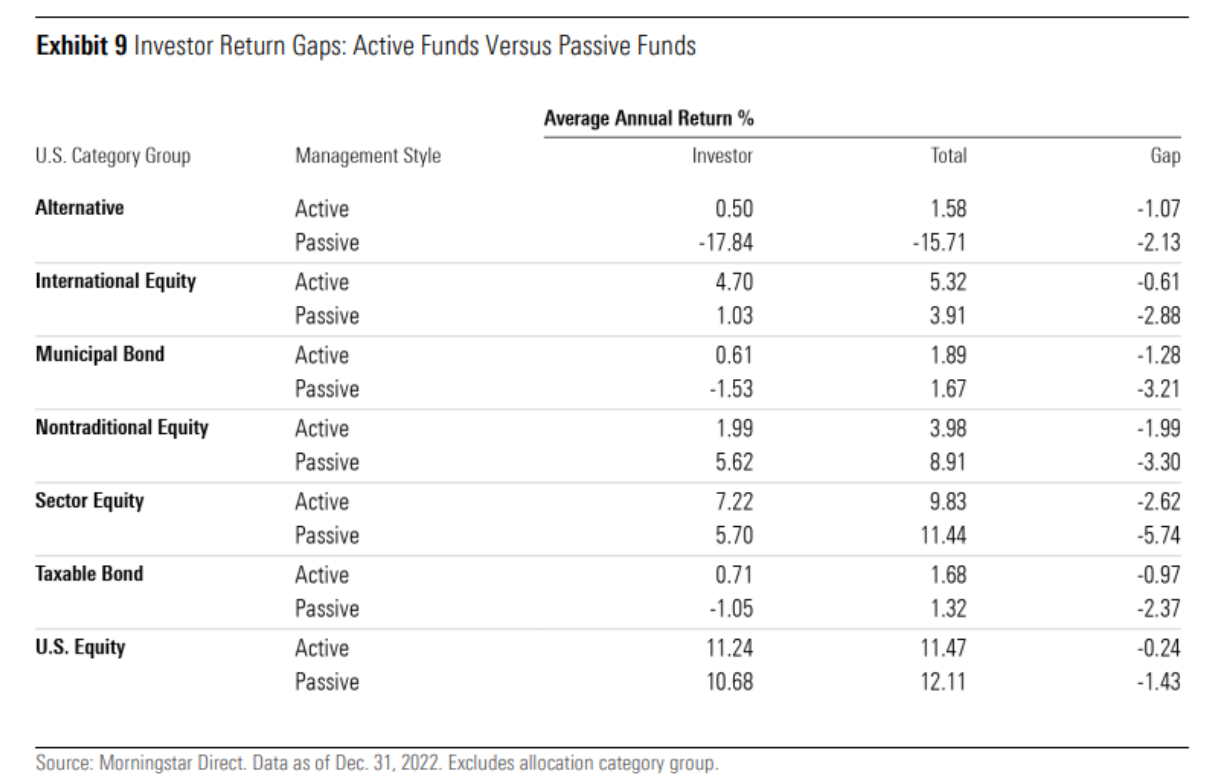

Z raportu firmy Morningstar, zajmującej się analizowaniem rynku funduszy inwestycyjnych wynika, że inwestorzy w Stanach Zjednoczonych osiągali lepsze wyniki, inwestując w fundusze aktywne niż pasywne, i to mimo wyższych opłat. Morningstar policzył, jaka była średnia roczna stopa zwrotu samych funduszy, a ile ostatecznie zarobili inwestorzy.

Reklama

Przeanalizowano siedem klas aktywów w funduszach zarządzanych aktywnie i pasywnie. I choć w trzech wypadkach lepszy wynik dostarczyły fundusze pasywne, w tym akcji amerykańskich, to aktywni inwestorzy otrzymali więcej aż w sześciu z badanych klas. Nie ponieśli też żadnej straty (w przypadku pasywnych zdarzyło się to trzy razy). Oznacza to, że w dwóch kategoriach: akcji amerykańskich i funduszy akcji sektorowych inwestor w funduszach aktywnych zarobił więcej niż ten pasywny, mimo że same fundusze aktywne dostarczyły niższy wynik.

Jak to możliwe? Zdaniem Tomasza Koraba, prezesa Eques Investment TFI zjawisko to wyjaśnić może psychologia. Otóż inwestorzy, którzy wybierają fundusze pasywne, próbują samodzielnie nimi zarządzać, zmieniając alokację, żeby zmaksymalizować zysk ponad benchmark. Tym samym, wchodząc i wychodząc z funduszy, ponoszą koszty, nawet jeśli jednostkowo są one niższe. Z drugiej strony inwestujący w fundusze aktywne, mając świadomość, że nad ich inwestycjami czuwa zarządzający, mają mniejszą skłonność do zmian w portfelu.

– Inwestorzy pasywni wiedzą, że nie dostaną nic ponad replikację indeksu – mówił w Analizach Live Tomasz Korab. – Nic nie płacą i nic nie dostają ponad wynik giełdy. Musieli wchodzić i wychodzić, sprzedawać w dołku, kupować na górce. Głównym kłopotem z aktywnym zarządzaniem jest znalezienie dobrego zarządzającego, któryobecnie zarządza funduszem długo i który ma dobre wyniki w stosunku do profilu ryzyka funduszu. Warto też patrzeć średnio- i długoterminowo. Wymaga to oczywiście zaangażowania i czasu, pewnego wkładu pracy.

Może się jednak okazać, że wysiłek ten się opłaci, boweim zdaniem Duncana Lamonta, CFA, szefa badań strategicznych w firmie inwestycyjnej Schroders zarządzającej aktywami o wartości 923 miliardów dolarów (dane na koniec czerwca 2023 r.) najbliższe lata należeć będą do funduszy aktywnych. Skąd ten wniosek?

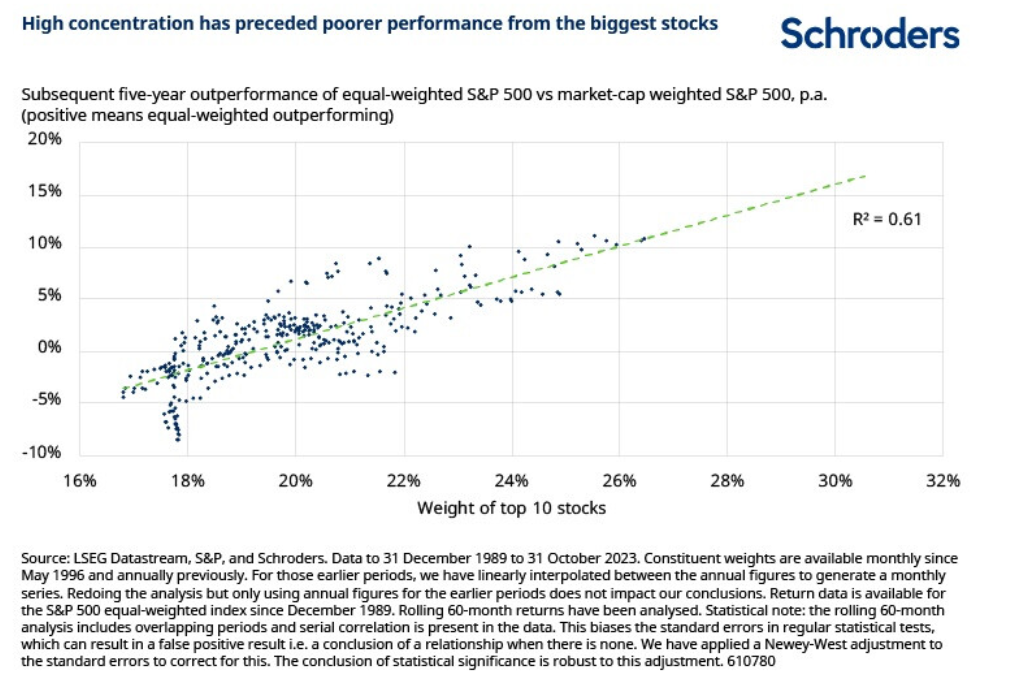

Lamont zauważa, że obecnie indeks szerokiego rynku S&P 500 jest wyjątkowo skoncentrowany. Na koniec października 10 największych spółek odpowiadało za 31% całego rynku. A to dla funduszy pasywnych replikujących indeks oznacza znaczne uzależnienie od niewielkiej liczby spółek, co zwiększa ich ryzyko.

Badanie Schrodersa dowiodło też, że historycznie rzecz biorąc, inwestorzy biernie śledzący amerykańską giełdę straciliby na stopach zwrotu w latach następujących po wysokim poziomie koncentracji indeksów. I, wbrew pozorom, to nie jest tylko problem amerykańskiej giełdy. Stany Zjednoczone osiągnęły bowiem na koniec października 63% światowego rynku (indeks MSCI All Country World Index (ACWI)), co oznacza, że i międzynarodowi inwestorzy mają dużo akcji amerykańskich spółek, a co za tym idzie – dużo akcji wspomnienej "wielkiej dziesiątki", która stanowi prawie 18% światowego rynku, tyle samo co Japonia, Wielka Brytania, Chiny, Francja i Kanada razem wzięte.

Czy inwestorzy powinni martwić się koncentracją indeksów, jeśli chodzi o przyszłe zyski? Jednym ze sposobów oceny tego jest porównanie wyników standardowego indeksu ważonego kapitalizacją rynkową i jego wersji równoważonej, czyli takiej, gdzie wszystkie 500 spółek ma taką samą wagę. W tej sytuacji top 10 ma tylko 2% indeksu, a nie 31%.

Jeśli równoważony S&P 500 radzi sobie lepiej niż standardowy S&P 500, oznacza to, że akcje największych spółek radzą sobie słabiej niż mniejszych – i odwrotnie. Oznacza to, że dla inwestorów lepiej byłoby, gdyby inwestowali pieniądze w szerokie spektrum spółek, zamiast przeważać gigantów, a tak spozycjonowane są portfele pasywne.

Schroders zbadał, że w przeszłości istniał silny, statystycznie istotny związek pomiędzy stopniem koncentracji indeksu S&P 500 a wynikami równoważonego S&P 500 w porównaniu z S&P 500. Im wyższa koncentracja, tym lepsze wyniki równoważonego S&P w ciągu kolejnych pięciu lat. Zależność ta jest słabsza, choć nadal pozytywna, jeśli oceniać ją w krótszych horyzontach inwestycyjnych.

Według badania na podstawie dzisiejszej wagi 31% dla 10 największych spółek, można wyliczyć, że w ciągu najbliższych pięciu lat indeks równoważony może osiągać wyniki lepsze o ponad 15% rocznie od rzeczywistego S&P 500. Jest to mocny argument na rzecz tego, że preferowana przez wielu pasywna strategia ważona kapitalizacją rynkową może mieć trudności w porównaniu z innymi, które mają większą swobodę odchodzenia od tak skoncentrowanej ekspozycji.

– Oczywiście tym razem może być inaczej, w pewnym stopniu jesteśmy na niezbadanym terytorium. Nie ma danych potwierdzających, że gradient linii pozostanie taki sam w miarę przesuwania się do prawej strony wykresu. Jednak nawet jeśli oszacowanie wielkości różnicy wyników może być dyskusyjne, to ogólny wniosek wydaje się mieć mocne podstawy: gdy rynek jest bardzo skoncentrowany na akcjach kilku największych spółek, inwestorzy radzą sobie lepiej, dokonując alokacji z dala od tych akcji. Stąd wniosek, że obecnie sytuacja może się odwrócić na korzyść bardziej aktywnie zarządzanych strategii – konkluduje Duncan Lamont, CFA, szefa badań strategicznych w Schrodersie.

15.11.2023

Źródło: Zyn Chakrapong / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania