Czy rok 2020 może być przełomowy dla polskiego rynku akcji?

Powszechne przekonanie o silnej zależności pomiędzy gospodarką a giełdą, co prawda sprawdza się w długim terminie (mierzonym w dekadach), lecz nie koniecznie w krótkim, a nawet średnim

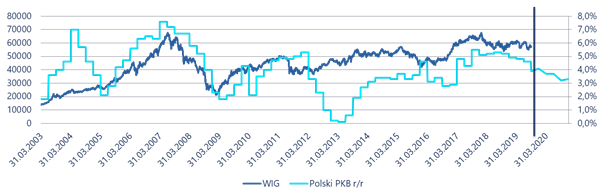

Zachowanie WIG i zmiana PKB Polski za lata 2003-2019 oraz prognoza PKB na 2020

Źródło: Bloomberg, prognozy Citi Handlowy

W latach 2018-2019 silna polska gospodarka nie przełożyła się na wzrosty na giełdzie. Czy to oznacza, że możemy również doświadczyć odwrotnej tendencji – jak na przykład w 2012 roku? Prognozy ekonomistów zakładają, że spowolnienie dynamiki wzrostu PKB będzie raczej łagodne i spodziewane, co nie powinno stanowić negatywnego czynnika dla zachowania indeksu polskich akcji. Poważniejszych czynników ryzyka upatrujemy ze strony czynników specyficznych dla naszego rynku (temat kredytów CHF, zagraniczne przepływy kapitału, geopolityka, itd.). Dlatego jesteśmy pozytywnie nastawieni wobec możliwości jakie stawiać będzie przed nami polski rynek w 2020 roku. Czy tego już gdzieś nie widzieliśmy? Pomimo spowalniającej globalnej gospodarki giełdowe indeksy, czy to amerykański czy niemiecki dostarczyły ponad 25-procentowe stopy zwrotu w 2019 roku.

Reklama

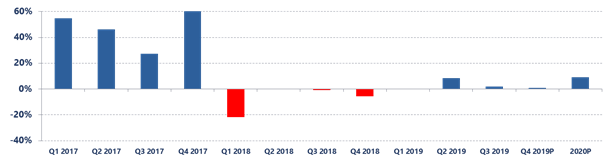

Niemniej jednak czynnikiem wspierającym notowania lokalnych spółek powinny okazać się w końcu zyski. Po kilku słabszych kwartałach, 2Q 2019 był przełomowy dla wzrostu zagregowanych zysków spółek (dynamika wyniosła 9%). Z kolei w 3Q 2019 pomimo spadku dynamiki pozytywnie zaskoczyła szerokość wzrostu (2/3 z 100 analizowanych (najpłynniejszych) spółek poprawiło r/r zyski na poziomie netto).

Zmiana r/r skumulowanych zysków dla 100 najpłynniejszych spółek z GPW

Źródło: Bloomberg, prognozy własne

Prognozy domów maklerskich wskazują na utrzymanie pozytywnej tendencji w kolejnych kwartałach a inflacja powyżej wzrostu cen w przemyśle (PPI) daje podstawy oczekiwać poprawy marż spółek. Zakładamy, że w całym 2020 zyski na poziomie zagregowanym mają szansę wzrosnąć o 9% r/r…

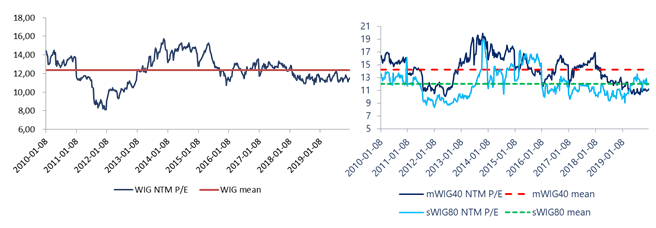

… a spółki, w szczególności „misie”, są atrakcyjnie wyceniane.

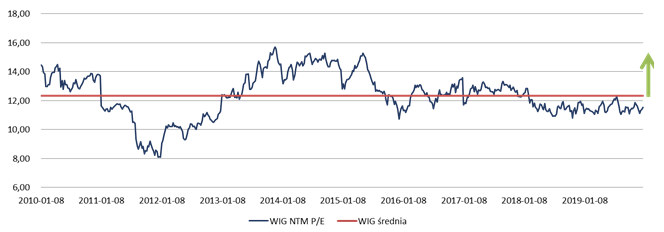

Wyceny (P/E) dla polskich indeksów od 2010 roku do obecnie

Źródło: Bloomberg

WIG jest obecnie handlowany na PE 12M forward na poziomie 11,5x (najniżej od 2012 roku) oraz 6,6% poniżej długoterminowej średniej. Zdecydowanie największe dyskonto, równe 21,5%, osiąga mWIG40, przy jedynie 2,2% dla WIG20 i 0,3% dla sWIG80. Cały WIG jest również notowany z dużym dyskontem do MSCI EM (-21,75%), co wydaje się ograniczać potencjał spadku.

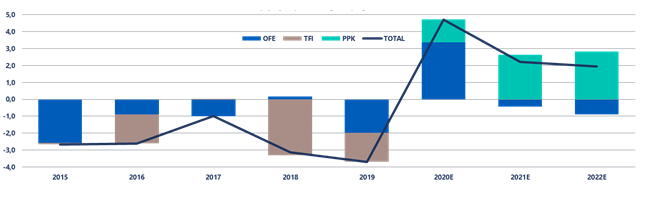

… i te dyskonta mogą naszym domknąć zakupy ze strony krajowych inwestorów.

Napływy kapitału na GPW wg źródeł

Źródło: Ipopema Securities

Po dwóch latach odpływów z OFE i TFI oraz tracenia wagi w MSCI EM (szacujemy, że w 2019 roku w związku z traceniem przez Polskę wagi w indeksie MSCI EM podaż inwestorów zagranicznych przekroczyła 1 mld USD), odwrócenie przepływu kapitału zagranicznego powinno być istotnym czynnikiem wspierającym notowania spółek w 2020 roku. Wartość krajowych akcji w portfelach TFI jest najniższa od 2009 roku, stąd trudno oczekiwać, że powyższa sytuacja mogłaby się jeszcze znacznie pogorszyć. Zakładamy, że netto w bieżącym roku będzie to kwota równa zero, jednak można sobie również wyobrazić, że po dobrym początku roku chciwość weźmie górę i negatywna tendencja się odwróci. Przechodząc do strony popytowej, oczekujemy, że w 2020 napływy do PPK wyniosą 1,7 mld PLN (przy 35% partycypacji). Z kolei zakupy dokonywane przez OFE mogą w 2020 roku wynieść nawet ponad 3 mld PLN. Łącznie stanowiłoby to kwotę ponad 4,2 mld PLN (zagadamy, że 30% części udziałowej będzie lokowana w akcje zagraniczne). Realizacja takiego scenariusza stanowi swoisty „game changer” dla zachowania polskiej giełdy. Powyższy wpływ będzie w szczególności dotyczyć małych i średnich spółek, na które oddziałują przede wszystkim środki pochodzące od krajowych inwestorów, przez wzgląd płynności pozostając poza radarami inwestorów zagranicznych.

Cytując tekst piosenki „Nic nie może wiecznie trwać”, uważamy że środowisko poprawiających się zysków spółek oraz istotna poprawa salda przepływów, mogą po dwóch latach słabości, przełożyć się na bardzo dobre zachowanie krajowego indeksu. Nasuwa się pytanie, ile teoretycznie mógłby wzrosnąć WIG w 2020 roku?

Wyceny (P/E) dla WIG od 2010 roku do obecnie

Źródło: Bloomberg

Składową stopy zwrotu z inwestycji są zarówno zmiany zysków spółki i mnożnika wyceny oraz dywidenda (którą pomijamy w naszej kalkulacji, gdyż jej delta rok do roku nie powinna mieć istotnego znaczenia). Jeśli przyjąć scenariusz bazowy, że strona kupująca wykorzysta efekt dyskonta w wycenie i będzie dążyć do powrotu w kierunku wieloletnich średnich, a prognoza wzrostu skumulowanego zysku spółek z WIG to 9%, okazuje się, ze teoretycznie potencjał wzrostu dla polskiej giełdy to solidne 16%.

Wracając jeszcze do kwestii PPK, chcielibyśmy obalić pewien mit zgodnie z którym spółki z WIG20 (a w opinii niektórych wprost spółki państwowe), są głównym beneficjentem nowego programu.

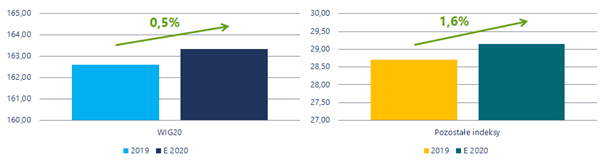

Obroty na WIG20 oraz pozostałych spółkach w 2019 roku oraz teoretyczne w 2020 roku po uwzględnieniu PPK

Źródło: Bloomberg, opracowanie własne

W 2020 roku przy 35% partycypacji napływy do programu PPK powinny wynieść ok. 1,7 mld PLN, w tym ok. 0,75 mld PLN na WIG20 oraz 0,45 mld PLN na „misie”. Z kolei obroty na GPW w 2019 roku wyniosły 191,3 mld PLN, w tym 162,6 mld PLN przypadało na WIG20 oraz 28,7 mld PLN na pozostałe spółki. Zestawiając zatem historyczne obroty z prognozowanymi napływami, nominalnie więcej zyskałyby blue chips, jednak relatywnie napływ na „misie” ma szansę być zdecydowanie bardziej odczuwalny (może być 3x większy).

Przechodząc do klasycznego pytania WIG20 czy „misie”?

Duże spółki pozostają pod wpływem polityki, które to ryzyko dało się ponownie odczuć inwestorom m.in. poprzez nieoczekiwane zmiany w zarządzie Pekao czy wezwanie PKN Orlen na Energę, które zrodziło typowanie kolejnych przejmujących i silne przeceny spółek o dobrej sytuacji bilansowej. Poza tym największe spółki pozostają pod wpływem trudnych do przewidzenia globalnych flowów i funduszy pasywnych. Brak powyższych ryzyk w gronie prywatnych spółek „misiowych”, którymi zainteresowanie wykazują przede wszystkim krajowi inwestorzy, wydaje się być silnym argumentem na ich korzyść. Ponadto relatywnie lepsze momentum wynikowe w „misiach” niż blue chips (o kilka punktów procentowych, które to może się jeszcze rozszerzyć przy rosnących rezerwach na kredyty frankowe), w połączeniu z ich atrakcyjniejszą wyceną mnożnikową i wyższymi stopami dywidend, łącznie przekłada się na wyższą oczekiwaną stopę zwrotu utwierdza nas w przekonaniu, że w swojej podgrupie małe i średnie spółki prezentują się zdecydowanie bardziej atrakcyjnie.

Pozostając optymistyczne nastwieni, chcielibyśmy jeszcze poruszyć kilka czynników, które mogłyby zaskoczyć na plus w 2020 roku. Zaczynając globalnie: (i) walka o reelekcję przez prezydenta Trumpa i deeskalacja „wojny” handlowej oraz (ii) długo oczekiwane osłabienie USD, wspierające napływy do funduszy rynków rozwijających. Schodząc na poziom lokalny, wymienilibyśmy: (i) rosnący stopień partycypacji w PPK, (ii) korzystne informacje z „frontu” banki – klienci w sporach o kredyty walutowe, (iii) napływy do TFI oraz (iv) dalsze wsparcie konsumenta jako toczącej się kampanii prezydenckiej. Ponadto wydaje się, że poprzez negatywne postrzeganie spółek państwowych i sektora bankowego sentyment do GPW jest obecnie bardzo słaby. W naszej ocenie taki rozkład szans/ryzyk daje dostawy sądzić, że przy nawet niewielkiej poprawie w tym zakresie jest potencjał do re-ratingu wskaźników.

Podsumowując, wydaje nam się, że o ile nie doświadczymy nagle załamania globalnego sentymentu, to może być dobry rok dla polskiej giełdy, w szczególności małych i średnich spółek.

Michał Stalmach, zarządzający Skarbiec TFI

09.01.2020

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania