Jak budować portfel inwestycyjny? Zyski i straty w funduszach dłużnych

Poznanie obu stron inwestycyjnego „medalu”, czyli zarówno historycznych zysków, jak i strat oraz analiza przebiegu inwestycji w czasie pozwala świadomie i na „chłodno” inwestować. Czas na przyjrzenie się funduszom dłużnym.

Ten tekst powstał w ramach minicyklu o budowie portfela. Wcześniej pisałem o tym, czym jest i jak budować portfel inwestycyjny. O różnicach między funduszami akcyjnymi przeczytasz w tekście: Jak budować portfel inwestycyjny? Zyski i straty w funduszach akcyjnych.

Reklama

Fundusze dłużne przez wielu błędnie uważane są za bezpieczne. Choć trzeba przyznać, że w porównaniu z funduszami akcyjnymi, nazywanie ich bezpiecznymi nie jest aż tak błędne.

Fundusze dłużne to bardzo różnorodna grupa

Fundusze dłużne odróżnia określona w statucie polityka inwestycyjna. W zależności od niej, ich wyniki mogą się bardzo różnić. W skali roku różnica ta może nawet przekraczać 20 punktów procentowych!

W 2021 roku najlepszy fundusz dłużny osiągnął 6,34% zysku, a najgorszy 16,91% straty. Te różnice nie są jednak pochodną umiejętności, szczęście lub pecha zarządzających, choć jakiś ograniczony wpływ na wyniki wywierają. Ich zyski/straty są różne przede wszystkim dlatego, że stosują odmienne strategie inwestycyjne (określone i opisane w statucie funduszu).

Fundusze dłużne skarbowe

Najmniej ryzykowne fundusze dłużne inwestują w najkrótsze obligacje skarbowe o stałym oprocentowaniu (o terminie wykupu do 1 roku) i obligacje skarbowe o zmiennym oprocentowaniu.

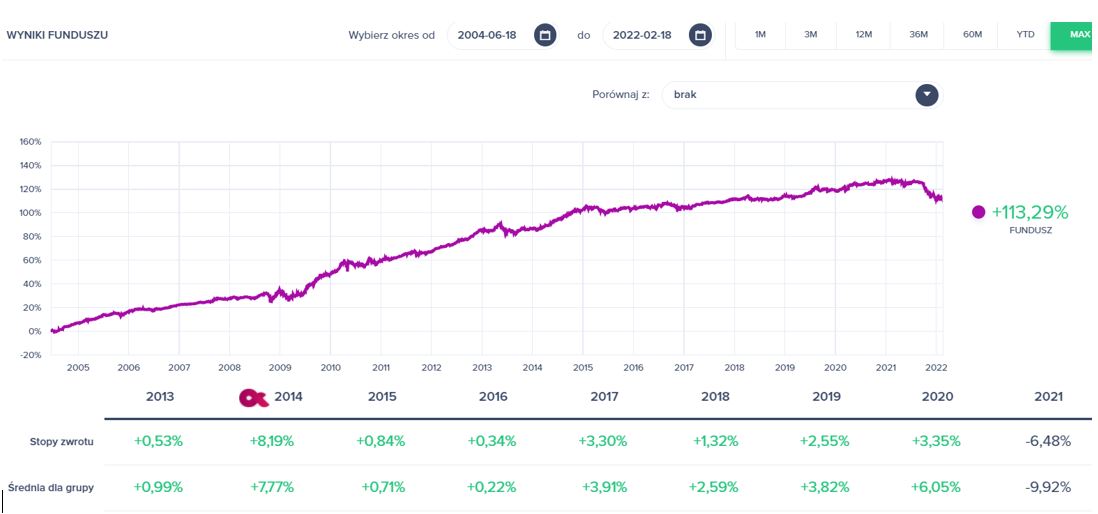

Przykład: NN Konserwatywny

Analiza rocznych zysków funduszu daje nam obraz wyjątkowo „nudnego” rozwiązania. Ta „nudność” to jego zaleta. Szczególnie dla kogoś, kto szuka rozwiązania mającego zastąpić lokatę bankową. W tabelce i na wykresie widać też coś jeszcze. Widać ryzyko, czyli co się może stać funduszowi, jeśli na rynku pojawią się niesprzyjające okoliczności, czyli nastąpi spadek cen obligacji. W takim właśnie okresie, w 2021 roku fundusz odnotował stratę w wysokości -1,28%. To nie jest dużo w porównaniu z funduszami inwestującymi agresywniej, ale warto wiedzieć, że coś takiego może się zdarzyć, inwestując w ten lub podobny fundusz.

Bardziej ryzykowne fundusze dłużne inwestują w skarbowe średnioterminowe obligacje o stałym oprocentowaniu.

Przykład: MetLife Obligacji Skarbowych

W porównaniu z NN Konserwatywnym, ten fundusz cechuje się o wiele większą zmiennością, dzięki której może osiągać wyższe zyski w sprzyjających okolicznościach, jak i większe straty, kiedy ceny obligacji spadają.

Jest spora grupa funduszy dłużnych, które inwestują w najdłuższe obligacje skarbowe o stałym oprocentowaniu. Tu ryzyko zmian cen funduszu jest bardzo wysokie.

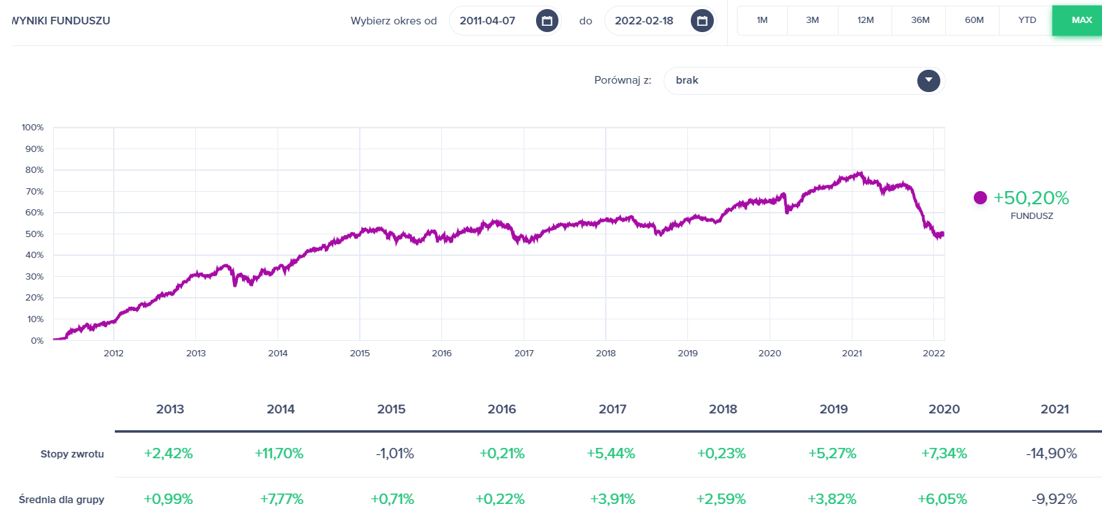

Przykład: Generali Obligacje Aktywny

Generali Obligacje Aktywny to jeden z tych funduszy, który może inwestować w najdłuższe i najbardziej zmienne (ryzykowne) obligacje skarbowe. Patrząc na jego historyczne wyniki do lutego 2021, kiedy to rozpoczęła się bessa na rynku obligacji można było snuć przypuszczenia, że fundusz praktycznie tylko zarabia i że potrafi osiągnąć rocznie nawet 11,7% zysku. Nie ma jednak nic za darmo. Przyszła, wywołana inflacją i podwyżkami stóp przez RPP, bessa na rynku obligacji i wyceny funduszu runęły o blisko 15% w 2021 roku, zaś od szczytu do dołka było to aż 16,5%. To w przypadku tego funduszu, jak i jemu podobnych (z podobną polityką inwestycyjną) było największą przykrą niespodzianką 2021 roku. Czy do tej pory ktoś wyobrażał sobie, że fundusz inwestujący w polskie obligacje może spaść aż 16,5%? Obawiam się, że nie było takich wielu, łącznie z zarządzającymi podobnymi funduszami.

Fundusze inwestujące zarówno w obligacje skarbowe, jak i korporacyjne (obligacje firm)

Przykład: MetLife Obligacji Plus

To klasyczny fundusz dłużny o średniej wrażliwości na zmiany cen obligacji wywołanych zmianami stóp procentowych. Podobnie, jak w poprzednich przypadkach, do czasu bessy w 2021 roku, fundusz charakteryzował się stosunkowo niewielką zmiennością wyników, corocznie osiągając zyski. Jednak w bessie, w której bardziej agresywne fundusze dłużne przyniosły nawet dwucyfrowe straty, ten odnotował umiarkowane obsunięcie w wysokości 3,34%.

Fundusze, które niemal całość środków inwestują w obligacje firm

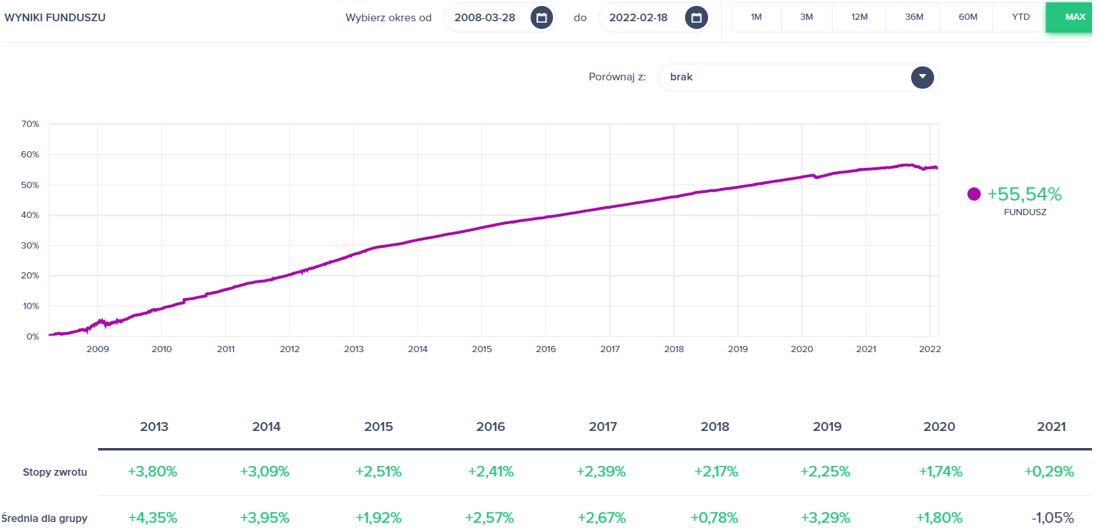

Przykład: QUERCUS Ochrony Kapitału

Ten przykład pokazuje nam, że wrażliwość wyników funduszu dłużnego inwestującego w obligacje korporacyjne nienotowane na rynkach regulowanych na zmiany inflacji i stóp procentowych jest stosunkowo niska.

Ta niska wrażliwość to jednak nie „czary”. Bierze się ona stąd, że nienotowane obligacje korporacyjne nie są wyceniane na bieżąco przez rynek i ich ceny w portfelu funduszu nie zmieniają się tak często i w takim stopniu, jak obligacje, których ceny są wrażliwe na zachowania inwestorów. Można więc powiedzieć, że ryzyko/zmienność jednostki funduszu jest „ukryta” przed jego posiadaczami. Stąd też biorą się bardziej stabilne wyniki funduszu (nie odchylają się istotnie od średnich historycznych rocznych wyników).

Mimo bessy w 2021 roku fundusz odnotował zysk. Niewielki, ale jednak. Podobnie zachowały się w 2021 roku inne fundusze polskich obligacji korporacyjnych, które w większości inwestują w nienotowane obligacje. Ich średnia strata w tym roku wyniosła 1,05% i była kilkukrotnie niższa niż w przypadku funduszy dłużnych z innych grup. Na podobne zachowanie można liczyć w przyszłości. Mniejsza wrażliwość obligacji korporacyjnych na zmiany stóp procentowych powinna się utrzymywać. Pamiętajmy jednak o tym, że inne, bardziej agresywne fundusze dłużne inwestujące w obligacje skarbowe o stałym oprocentowaniu mogą w sprzyjających okolicznościach (wzrost cen obligacji) przynieść znacznie wyższy zysk niż ten fundusz.

QUERCUS Ochrony Kapitału to przykład funduszu polskich obligacji korporacyjnych, który w większości inwestuje w obligacje firm nie notowane na regulowanych rynkach.

Poniżej przykład funduszu, który również inwestuje w obligacje korporacyjne, jednak głównie zagraniczne i na dodatek te, które są notowane na rynkach regulowanych.

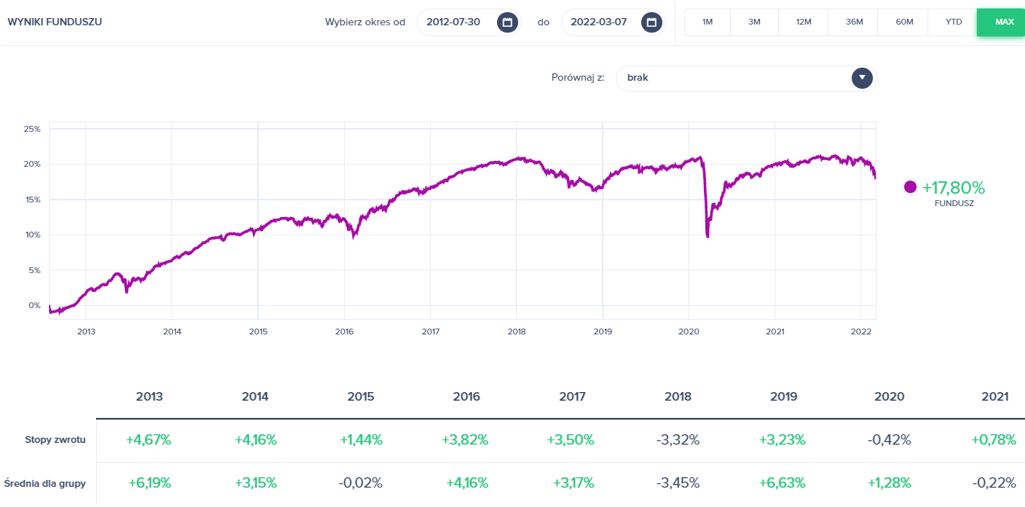

Przykład: Millennium Obligacji Globalnych

Pierwsze, co rzuca się w oczy, to przebieg wartości jednostki funduszu w czasie, który nie jest już tak łagodny, jak u poprzednika. Fundusz dzięki inwestowaniu pieniędzy w notowane na rynkach zagranicznych obligacje korporacyjne, jest bardziej zmienny. Codzienne zmiany cen obligacji analogicznie zwiększają dzienną zmienność jednostki samego funduszu.

Codzienna rynkowa wycena składników portfela powoduje też, że stopy zwrotu funduszu w krótkich, nawet rocznych okresach potrafią się mocno różnić od siebie. Taka konstrukcja funduszu i większa zmienność wyników wymuszają na inwestorach, by inwestując w niego, zakładali dłuższy horyzont inwestycji. M.in. po to, by nie trafić w krótkoterminową przecenę na rynkach.

U poprzedniego funduszu (Quercus Ochrony Kapitału) horyzont inwestycyjny może być krótszy, choć też nie powinien być krótszy niż kilka lat. W przypadku obu funduszy najlepiej jak ten okres nie będzie krótszy niż 3 lata.

Przeczytaj także: Czym jest i jak zbudować portfel inwestycyjny?

09.03.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania