Jak budować portfel inwestycyjny? Zyski i straty w funduszach akcji

Poznanie obu stron inwestycyjnego „medalu”, czyli zarówno historycznych zysków, jak i strat oraz analiza przebiegu inwestycji w czasie pozwala świadomie i na „chłodno” inwestować.

Ten tekst powstał w ramach minicyklu o budowie portfela. W pierwszym tekście piszę o tym, czym jest i jak budować portfel inwestycyjny oraz jak określić swój profil inwestycyjny. Teraz spróbuję Ci przybliżyć, czym różnią się między sobą fundusze inwestycyjne. W tym tekście opiszę wybrane fundusze akcyjne, a o funduszach dłużnych więcej przeczytasz w tekście: Jak budować portfel inwestycyjny? Zyski i straty w funduszach dłużnych.

Reklama

Czas na pokazanie kilku przykładów inwestycji w fundusze o różnym poziomie możliwego zysku i strat.

Przyjrzyj się im i spróbuj odpowiedzieć na pytanie, czy zainwestujesz w ten fundusz. I, nie w dołku, ale na przykład blisko szczytu. Oceń ile możesz stracić i wyobraź sobie, co możesz wtedy zrobić.

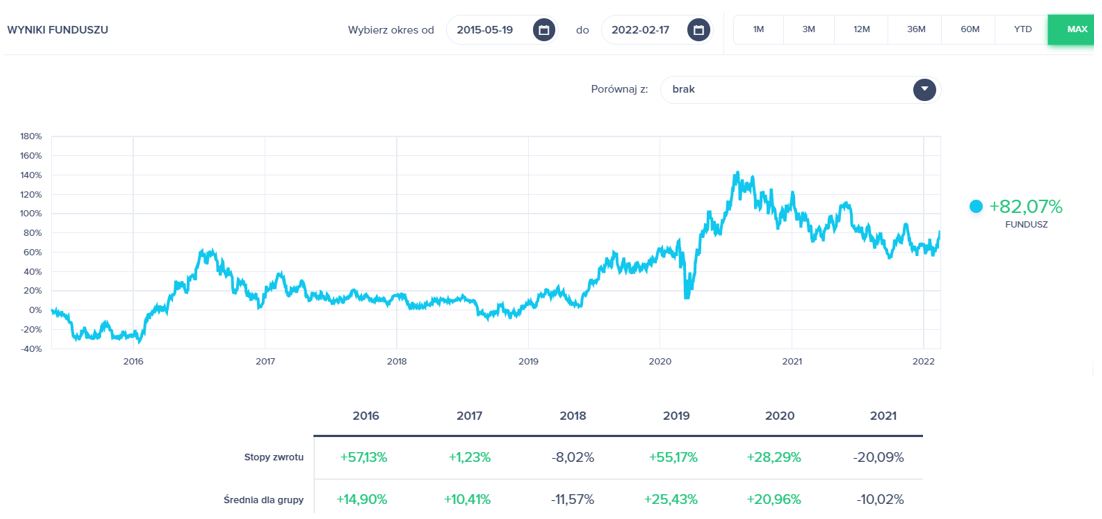

Przykład agresywnego funduszu i bardzo agresywnej strategii inwestycyjnej: Skarbiec Spółek Wzrostowych

To bardzo modny fundusz. Na jego popularność wpłynęły bardzo wysokie zyski osiągnięte w 2019 i 2020 roku. Fundusz w dwa lata potroił wartość zainwestowanych w niego środków. Takie zyski przemawiają do wyobraźni, tłumią rozsądek i pobudzają chciwość.

Największe zainteresowanie funduszem odnotowywano w samym szczycie jego notowań, a więc na początku 2021 roku. To standardowa sytuacja. I o ile zainwestowanie w niego niewielkiej części portfela (np. 5%) wydawało się choć ryzykowne, to jednak rozsądne, o tyle powierzenie mu większości środków stanowiło już czysty hazard. Ci „odważni” po trzech miesiącach liczyli potężne straty. Ich inwestycja skurczyła się o 1/3. Ostrożniejsi (5% portfela w funduszu) stracili tylko 1,7% wartości inwestycji. Mniej ostrożni mogli stracić nawet 30%. Z pewnością nie na to liczyli i raczej nie byli przygotowani na taki scenariusz. Zapanował strach i niekończące się pytania: „Co teraz zrobić?” Sprzedać? Trzymać? Dokupić?.

Mechanizm był prosty. Iim większą część portfela zainwestowana w fundusz, tym mniejsza ochota do trzymania i większa skłonność do ucieczki (strach) i sprzedaży funduszu. Im mniejszy udział funduszu w portfelu, tym większy spokój, bardziej chłodna ocena sytuacji i większa ochota do wykorzystania okazji i dokupienia funduszu.

Po 6 miesiącach fundusz odrobił z nawiązką wcześniejsze straty i zwiększył swoją wartość o ponad 60%. Ci, którzy wykazali się rozsądkiem i zainwestowali na poprzedniej „górce” niewielką część portfela, w znacznej części przetrzymali spadki (czasami dodatkowo zainwestowali w fundusz kolejne pieniądze) i mogli się cieszyć z odrobienia strat i dodatkowych zysków. Natomiast osoby, które grały ostrzej i zainwestowały na poprzedniej górce zbyt dużą część portfela, zderzyli się ze strachem i bardzo często sprzedali całość lub część funduszu (absolutnie nie myśląc o dokupowaniu) i nie odrobili strat. Wielu z nich, nawet jeśli przetrzymało dołek, wykorzystało okazję do ucieczki, kiedy cena zbliżyła się do ich cen zakupu. Emocje i echa strachu nie pozwoliły im zarobić na dalszym wzroście funduszu.

Po osiągnięciu kolejnego szczytu, gdy przyszła dłuższa bessa na rynku spółek, w które inwestuje fundusz, kolejny raz doszło do dramatycznego spadku. Tym razem był on jeszcze większy, bo strata wyniosła aż 45% w 2 miesiące.

A więc sytuacja powtórzyła się. I inwestorzy mierzyli się z identycznymi dylematami, co poprzednim razem. Ci, co mają go niewiele w portfelu śpią spokojniej i nie wpadają w panikę. Inaczej jest z odważnymi, którzy teraz walczą ze strachem i mają dylemat co zrobić.

Można wyciągnąć wiele wniosków z tego przykładu. Ja chciałbym zwrócić uwagę na to, że posiadanie zbyt dużej (ten próg mocno zależy od profilu inwestora) części portfela w funduszu(ach), którego wartość może rosnąć o kilkadziesiąt, a nawet kilkaset procent rocznie, może wywołać w nas stres i skłonność do nieracjonalnego działania podczas spadków. Może też wywołać rozczarowanie, które zakończy nasze inwestowanie i pozbawi szans na zwiększenie swojego majątku.

Kolejny przykład agresywnego funduszu: PKO Akcji Rynku Złota

To bardzo dobry przykład ryzykownej inwestycji ponieważ od początku istnienia fundusz porusza się w bardzo szerokim zakresie stóp zwrotu. Jego krótkoterminowe wyniki wahają się od -30% do ponad 50%, a w latach 2019-2020 zarobił ponad 150%. To działa na wyobraźnię. I jeśli będziemy odsiewać złe informacje (duże spadki) i skupimy się tylko na pozytywnej stronie, to na pewno zaskoczy nas to, że po osiągnięciu swojego szczytu w sierpniu 2020, w kolejnych miesiącach fundusz odnotował spadek o 35%. To, że fundusz spadł, nie oznacza, że jest złym rozwiązaniem. Fundusz zarabia, kiedy akcje firm wydobywających złoto drożeją (zazwyczaj kiedy rośnie cena kruszcu), a spada, kiedy koniunktura na złocie jest słaba i akcje kopalń złota spadają. Zarządzający ma bardzo ograniczone pole manewru i nie jest w stanie zarabiać jeśli cena złotego kruszcu będzie istotnie spadać.

Z uwagi na swoją zmienność i specyfikę (inwestuje w kopalnie złota), posiadanie dużego udziału takiego funduszu w portfelu jest bardzo ryzykowne. Zarówno dlatego, że w niesprzyjających warunkach można na nim dużo stracić, jak i dlatego, że wszystkie spółki w jego portfelu zachowują się bardzo podobnie i zmieniają swoją wartość w rytmie zmian cen złota. W tym funduszu nie ma części, która mogłaby spadki cen akcji kopalń istotnie amortyzować.

A teraz trochę „spokojniejszy” fundusz z grona tych ryzykownych (akcyjnych).

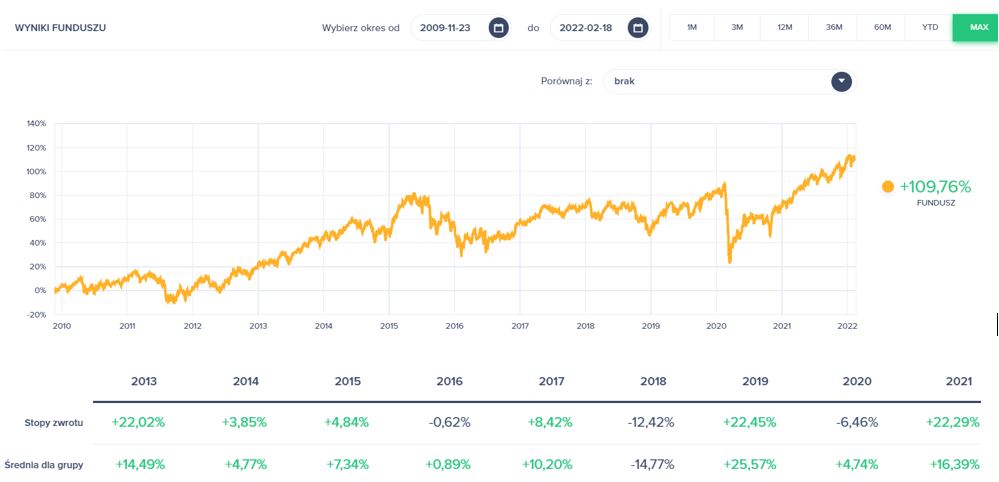

Fundusz NN (L) Europejski Spółek Dywidendowych

Fundusz inwestuje w europejskie spółki płacące dywidendy. Jeśli spojrzymy na cały okres życia funduszu, zauważymy, że poza krótkimi (do 2 lat) okresami spadkowymi, fundusz cały czas rósł i przebijał swoje maksima. Fajna inwestycja ze skumulowanym zyskiem za 12 lat w wysokości 110%.

Przeanalizujmy jednak ryzyko, jakie wiąże się z tymi zyskami. Mimo wysokiego skumulowanego zysku on też miał słabsze okresy. Na wiosnę 2020 roku, kiedy wybuchła pandemia, a rynkami wstrząsnął krach, wartość jego jednostki w miesiąc zanurkowała o 35%. Ten spadek w porównaniu z innymi ryzykownymi funduszami nie był szczególnie duży, ale dla nieświadomego inwestora to mógł być szok i bolesna lekcja.

Od tamtej pory fundusz nie tylko odrobił straty, ale osiągnął kolejne maksima, zyskując od dołka ponad 70%.

O drugim biegunie inwestycyjnym, czyli o funduszach dłużnych, piszę w tekście "Jak budować portfel inwestycyjny? Zyski i straty w funduszach dłużnych". Fundusze dłużne przez wielu błędnie uważane są za bezpieczne. Choć trzeba przyznać, że w porównaniu z funduszami akcyjnymi, nazywanie ich bezpiecznymi nie jest aż tak błędne.

Przeczytaj także: Czym jest i jak zbudować portfel inwestycyjny?

08.03.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania