Polak inwestor 2025

Polacy oczekują 13-proc. zwrotu z inwestycji, najczęściej inwestując w obligacje skarbowe i lokaty w złotym. Takie wnioski płyną z tegorocznej odsłony raportu „Polak inwestor 2025”.

Raport przedstawia wyniki ankiety wypełnionej przez inwestorów i nieinwestujących Polaków, prezentując ich poglądy na temat motywacji stojącej za inwestowaniem, celów inwestowania, rodzajów posiadanych aktywów, barier utrudniających inwestowanie, opinii na temat wpływu bieżącej sytuacji w otoczeniu gospodarczym i politycznym na bezpieczeństwo finansowe. Dane zebrano w sierpniu i wrześniu 2025 r. za pomocą internetowego formularza Google Forms. Do udziału w badaniu zaproszenie wystosowano za pośrednictwem wielu instytucji i osób związanych z rynkiem finansowym w Polsce i jego otoczeniem. Próba nie jest więc reprezentatywna, jak zastrzegają sami autorzy badania. W badaniu wzięło udział 1014 osób. 707 osób (69%) zostało w badaniu zaklasyfikowanych do grupy inwestorów, z czego dwa razy więcej jest tych, którzy inwestują regularnie (46% wszystkich uczestników) niż tych, którzy robią to nieregularnie (23%). Pozostałe 307 osób (30%) deklaruje, że nie inwestuje.

Dlaczego inwestujemy?

Najważniejszymi spośród 11 powodów inwestowania są: zadbanie o sytuację finansową na emeryturze (ocena średnia 4,29 na 5-stopniowej skali), osiągnięcie większej niezależności finansowej (4,22), ochrona oszczędności przed inflacją (4,21), chęć posiadania większego majątku (4,13).

Chcemy wysokich stóp zwrotu bez ryzyka

Inwestorzy oczekują na ogół kilkunastoprocentowych rocznych stóp zwrotu z inwestycji (średnio ok. 13%). Najczęściej posiadanymi aktywami tradycyjnymi są, do których posiadania przyznaje się co najmniej 40% inwestorów, są:

- polskie obligacje skarbowe (64%),

- lokaty w złotym (46%),

- akcje polskie (42%),

- akcje zagraniczne (40%).

Inwestorzy rzadziej posiadają aktywa alternatywne, co najmniej 20% inwestorów ma:

- kruszce,

- kryptowaluty,

- nieruchomości inwestycyjne,

- aktywa emocjonalne (np. dzieła sztuki, przedmioty kolekcjonerskie).

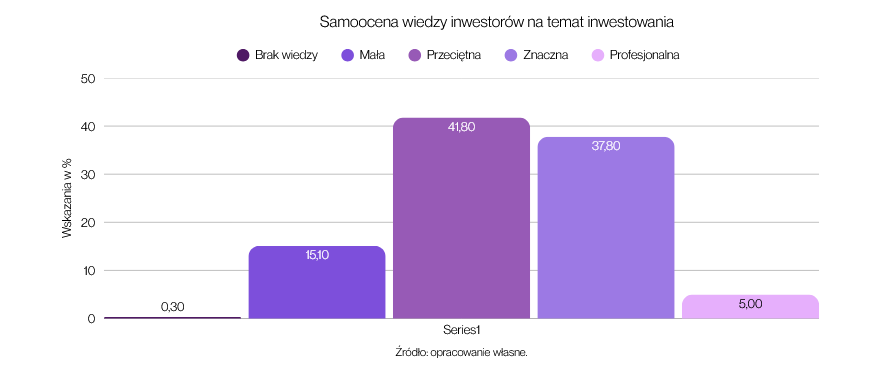

Skąd czerpiemy wiedzę o inwestowaniu?

20,41% inwestorów ocenia swoją wiedzę jako przeciętną, 37% jako znaczną, a tylko co dwudziesty jako profesjonalną.

Inaczej niż dotychczas tym razem inwestorzy otrzymali pytanie o preferowane źródła informacji wykorzystywanych do podejmowania decyzji inwestycyjnych – inwestorzy wskazywali, szeregując, trzy najważniejsze źródła.

Według tych deklaracji najważniejszym źródłem jest portal specjalistyczny (zapewne portal finansowy), za nim blogi inwestorów, ekspertów. W środku listy są media społecznościowe i portal instytucji oferującej inwestycje. Po raz pierwszy otwarcie padło pytanie o znaczenie w tym kontekście telewizji i prasy – jest ono bardzo małe (koniec listy).

Co do preferowanego przez ankietowanych formatu edukacji – najważniejszym są materiały edukacyjne on-line, ale niewiele wyprzedzają one książki. Na końcu listy znalazły się formaty stacjonarne (szkolenia, konferencje, studia podyplomowe).

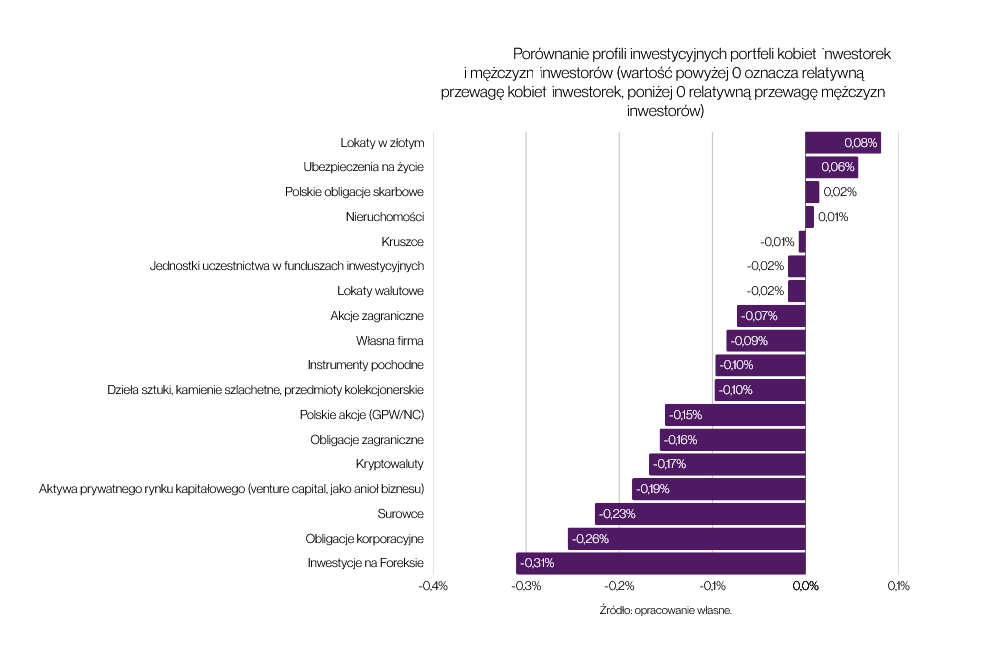

Jak inwestują kobiety, a jak mężczyźni

Kobiety inwestorki częściej mają wyższe wykształcenie (86% w porównaniu z 73% dla mężczyzn), są bardziej mobilne (społecznie i geograficznie), mają jednak bardziej konserwatywne portfele – rzadziej niż mężczyźni decydują się na inwestowanie w aktywa bardziej ryzykowne, rzadziej też podejmują decyzje inwestycyjne.

Kobiety inwestorki mają mniejszą tolerancję ryzyka inwestycyjnego, bardziej powściągliwie oceniają swoją wiedzę inwestycyjną, ale mimo to oczekują nieco wyższej rocznej stopy zwrotu z inwestycji niż mężczyźni inwestorzy.

Reklama

Motywacja kobiet inwestorek do inwestowania nieco różni się od motywacji mężczyzn inwestorów. Bardziej liczy się dla nich zadbanie o sytuację finansową w niedalekiej przyszłości, niezależność finansowa i zebranie wkładu na kredyt hipoteczny. Mniej kierują się za to troską o zwiększenie liczby źródeł przychodu i troską o sytuację dzieci w dorosłości (rzadziej je mają niż inne grupy, czyli mężczyźni inwestorzy i nieinwestujący oraz nieinwestujące kobiety). Rzadziej niż mężczyźni kierują się samą przyjemnością inwestowania.

Portfele inwestycyjne kobiet inwestorek nieco częściej opierają się o bezpieczniejsze aktywa (obligacje skarbowe, lokaty, ubezpieczenia na życie), a rzadziej o aktywa bardziej ryzykowne (polskie i zagraniczne akcje, obligacje zagraniczne i korporacyjne, kryptowaluty, surowce, inwestycje na foreksie).

W raporcie przedstawiono ocenę przez inwestorów otoczenia gospodarczego i politycznego Polski pod względem jego wpływu na przyszłe bezpieczeństwo finansowe. Utrzymały się dosyć wysokie oceny sytuacji gospodarczej Polski i miejsca Polski w Unii Europejskiej. Nieco niżej oceniono pozycję geopolityczną Polski. Najniższe oceny otrzymała scena polityczna w Polsce, a jej oceny pogorszyły się w porównaniu z rokiem ubiegłym.

Po raz kolejny badano postrzeganie zasad ESG (odpowiedzialności środowiskowej, społecznej i korporacyjnej), w szczególności to, jakie znaczenie dla inwestorów ma fakt stosowania tych zasad przez spółki giełdowe. Blisko co trzeci inwestor w ogóle nie zna tych zasad, ponad 20% co prawda je zna, ale ani ich nie uwzględnia, ani nie zamierza tego robić w przyszłości. Jedynie nieco ponad 5% inwestorów zna te zasady i już je uwzględnia w inwestowaniu. Stosowanie zasad ESG przez spółki jest ważniejsze dla kobiet inwestorek niż dla mężczyzn inwestorów.

Po raz pierwszy część raportu poświęcono ocenie wpływu ośmiu nowych technologii na finanse i inwestycje inwestorów w najbliższych kilku latach. Oceny wpływu technologii są umiarkowane. Najwięcej dobrego inwestorzy spodziewają się po cyfryzacji rynków i gospodarki, sztucznej inteligencji i cyberbezpieczeństwie. Najmniej inwestorzy oczekują od wpływu mediów społecznościowych i tokenizacji aktywów.

Spośród wielu czynników, które wpływają na te oceny, uwagę zwraca ponownie wiek inwestorów: najbardziej optymistyczne są najmłodsze pokolenia – zetki i milenialsi. Mniej optymistyczne są iksy (pokolenie X, 45-59 lat), a największą rezerwę wykazują inwestorzy z pokolenia wyżu powojennego (znani w USA jako baby boomers).

W raporcie interesowano się również najszybciej rozwijającemu się programowi wspierającemu inwestowanie – Pracowniczym Planom Kapitałowym. Inwestorzy w większości pozytywnie oceniają PPK: 54% z nich wierzy, że dzięki uczestniczeniu w nim mogą liczyć na nieco wyższe emerytury, a 17% wierzy, że te emerytury mogą być znacznie wyższe. Jedynie mniej niż 7% inwestorów nie zna tego programu, przy czym często są to osoby samodzielnie opłacające składki emerytalne (a więc niemogące liczyć na dopłaty do tych składek przez pracodawcę): przedsiębiorcy, pracujący na umowach B2B, wykonujący wolne zawody. Nieinwestujący oceniają PPK bardziej sceptycznie niż inwestorzy, a ponad ¼ z nich w ogóle nie zna tego programu. I w tym przypadku najmłodsze pokolenia (Z i Y) oceniają PPK wyżej niż pokolenia starsze.

Tu znajdziesz raporty o wynikach i aktywach PPK

W raporcie sporo miejsca poświęcono również nieinwestującym. Dwoma najważniejszymi powodami nieinwestowania są: brak pieniędzy (prawie 70% wskazań) i brak wiedzy (pawie 60% wskazań). W porównaniu z inwestorami nieinwestujący są: starsi, mają niższe dochody, rzadziej mają wyższe wykształcenie, mieszkają w mniejszych miejscowościach, częściej pracują na niższych szczeblach struktur organizacyjnych, mają większą awersję do ryzyka.

Opracowanie przygotowywane zostało przez iKsync i Uniwersytet Ekonomiczny w Krakowie we współpracy z szeregiem instytucji i osób związanych z rynkiem finansowym w Polsce.

08.12.2025

Źródło: PawelKacperek / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania