Wojna cenowa na rynku ETF-ów dotarła do Polski

Uczestnicy funduszy w Stanach Zjednoczonych i w Europie preferują najtańsze opcje inwestycyjne. Czy doczekamy się pojawienia się tego trendu również na polskim rynku?

Od 1 lipca 2026 r. dwa fundusze Beta ETF – Beta ETF WIG20TR Portfelowy FIZ (Acc) (PLN) i Beta ETF mWIG40TR Portfelowy FIZ (Acc) (PLN) – obniżają opłaty za zarządzanie. To pierwsza tego rodzaju sytuacja na polskim rynku funduszy ETF, będąca symbolicznym początkiem „wojny cenowej” (fee war), która zapewne rozwinie się w kolejnych miesiącach i latach wraz z wejściem na rynek kolejnych podmiotów oferujących tego rodzaju produkty finansowe.

Reklama

„Wojny cenowe” na rynkach funduszy ETF na świecie mają wieloletnią i bogatą historię. Obniżanie opłat za zarządzanie ETF-ami (lub innych opłat) było dotychczas najbardziej rozpowszechnione na rynku amerykańskim, głównie z uwagi na ogromny i dynamicznie zwiększający się rozmiar „tortu” (według danych ETFGI w końcu maja aktywa ETF-ów i instrumentów typu ETP wynosiły 15,69 bln USD) oraz bardzo dużą i stale rosnącą liczbę chętnych do jego podziału (ETF-y i ETP są tam obecnie oferowane przez 488 podmiotów). Co ciekawe, w „wojnie cenowej” początkowo uczestniczyły firmy, które „od zawsze” stawiały na tego rodzaju produkty, jednak w ostatnich latach dołączyły do niej także te instytucje finansowe, które specjalizowały się dotąd w aktywnie zarządzanych mutual funds, ale dostrzegając strukturalne zmiany na rynku instytucji wspólnego inwestowania podjęły rękawicę i wprowadziły do swojej oferty ETF-y (w ostatnich latach zwłaszcza aktywnie zarządzane).

Jednym z pierwszych, znaczących przejawów walki o klienta za pomocą niskich opłat za zarządzanie było uruchomienie w 2010 r. funduszu Vanguard S&P 500 ETF (VOO) (który w ubiegłym roku stał się największym ETF-em na świecie, a w czerwcu tego roku jego aktywa jako pierwszego w historii przekroczyły bilion dolarów). Wskaźnik opłat całkowitych (total expense ratio) tego funduszu został wówczas ustalony na poziomie 0,06%. Była to opłata identyczna, jaką kilka miesięcy wcześniej określiła dla swojego funduszu spółka Schwab (Schwab US Broad Market ETF (SCHB)) i wyraźnie niższa od opłaty pobieranej przez ówczesnego zdecydowanego lidera – State Street SPDR S&P 500 Trust ETF (SPY) (0,0945%).

Kolejnym istotnym wydarzeniem w ramach „wojny cenowej” na rynku ETF-ów w USA było wprowadzenie przez spółkę BlackRock w 2012 roku grupy 10 niskokosztowych (opłaty na poziomie od 0,07% do 0,18%) funduszy ETF pod marką iShares Core ETFs (część z nich to były nowe fundusze, inne funkcjonowały wcześniej, ale uległy rebrandingowi). Z kolei w 2017 roku Frankin Templeton uruchomił 12 akcyjnych ETF-ów typu single-country i regional z ekspozycją na rynki rozwinięte i 4 na rynki wschodzące, które pobierały opłatę w wysokości (odpowiednio) 0,09% i 0,19%.

W kolejnych latach największe firmy na tamtejszym rynku zredukowały opłaty w swoich flagowych ETF-ach replikujących szerokie indeksy amerykańskiego rynku akcji do 0,03%. Są one obecnie pobierane – poza wymienionymi wcześniej funduszami VOO i SCHB – zarówno przez fundusze akcyjne (np. Vanguard Total Stock Market ETF (VTI), iShares Core S&P 500 ETF (IVV), Shares Core S&P Total U.S. Stock Market ETF (ITOT) i State Street SPDR Portfolio S&P 400 Mid Cap ETF (SPMD)), jak i przez fundusze dłużne (np. Vanguard Long-Term Treasury ETF (VGLT), Schwab U.S. Aggregate Bond ETF (SCHZ), iShares Core U.S. Aggregate Bond ETF (AGG) i State Street SPDR Portfolio Short Term Treasury ETF (SPTS)).

Choć wydawało się, że nikt już nie zejdzie z opłatami niżej, w 2023 roku spółka State Street obniżyła opłatę w funduszu State Street SPDR Portfolio S&P 500 ETF (SPYM) do zaledwie 0,02%. Co więcej, obecnie w USA – według serwisu etfdb.com – funkcjonuje także kilkanaście akcyjnych ETF-ów z zerową opłatą (ustaloną na stałe lub czasowo). Są to m.in. dwa fundusze BNY Mellon (BNY Mellon US Large Cap Core Equity ETF (BKLC) i BNY Mellon Core Bond ETF (BKAG) i dwa fundusze T. Rowe Price (T. Rowe Price Active Core U.S. Equity ETF (TACU) i T. Rowe Price Active Core International Equity ETF (TACN)).

Na proces obniżania opłat w ETF-ach w Stanach Zjednoczonych wpłynęła jednak – na co zwróciłem uwagę na początku artykułu – nie tylko rosnąca z roku na rok konkurencja między spółkami asset management. Redukcji opłat sprzyjały również dynamicznie zwiększające się aktywa ETF-ów zarządzanych przez największe firmy, co pozwoliło na wykorzystanie efektu skali. Należy jednocześnie zauważyć, iż ogromny wzrost aktywów ETF-ów w połączeniu z coraz niższymi opłatami za zarządzanie nie spowodował adekwatnego wzrostu przychodów, a udział pasywnych funduszy w przychodach ogółem branży zarządzania aktywami zwiększył się (według danych BCG) tylko nieznacznie – z 3% w 2005 r. do 5% w 2025 r.

Bardzo istotną rolę odegrał również ogromny wzrost zainteresowania funduszami pobierającymi relatywnie niskie opłaty. Było to konsekwencją dwóch ważnych trendów obserwowanych na rynku amerykańskim od wielu lat. Pierwszym z nich jest ewolucja branży doradczej. W miarę jak odchodzi ona od modelu za świadczenie usług finansowych, w którym wynagrodzenia są uzależnione od transakcji (transaction-driven compensation model), na rzecz modelu opartego na opłatach (fee-based model), inwestorzy coraz częściej wybierają niskokosztowe fundusze (lub kategorie tytułów uczestnictwa), które wiążą się z niższymi (lub wręcz zerowymi) kosztami dystrybucji i/lub doradztwa. Według danych firmy Morningstar w funduszach i kategoriach tytułów uczestnictwa, w których stosowany jest ten drugi model (określanych jako unbundled), średnia ważona aktywami opłata wynosiła w 2025 r. jedynie 0,13%. Tymczasem w funduszach i kategoriach tytułów uczestnictwa, w których stosowany jest wciąż pierwszy model (określanych jako bundled), wskaźnik ten wyniósł w ubiegłym roku 0,75%, był więc niemal sześciokrotnie wyższy. W rezultacie, fundusze unbundled odnotowują od 20 lat ciągły (choć zróżnicowany) napływ nowych środków finansowych, podczas gdy z funduszy bundled od 2010 r. kapitał jest wycofywany (i to w coraz większej skali). W rezultacie ich udział w aktywach zmniejszył się z 42% w 2005 r. do 11% w 2025 r.

Drugim czynnikiem wpływającym na preferowanie w coraz większym stopniu funduszy pobierających relatywnie niskie opłaty jest świadomość odnośnie tego, jak ogromne znaczenie ma minimalizowanie kosztów, zwłaszcza w długoterminowym horyzoncie inwestycyjnym. W badaniu ankietowym przeprowadzonym w ubiegłym roku przez spółkę BlackRock we współpracy z międzynarodową firmą sondażową YouGov na reprezentatywnej próbie ponad 5 tys. Amerykanów, niskie opłaty za zarządzanie jako czynnik wpływający na wybór ETF-ów wskazało 36% osób. Była to jedna z najczęściej wskazywanych odpowiedzi – więcej osób wskazało tylko trzy czynniki: dywersyfikację portfela w kontekście spółek i rynków (47%), łatwość kupna i sprzedaży (40%) oraz możliwość osiągnięcia potencjalnie lepszego wyniku niż inne sposoby inwestycji (37%) (co notabene ściśle wiąże się z niskimi opłatami).

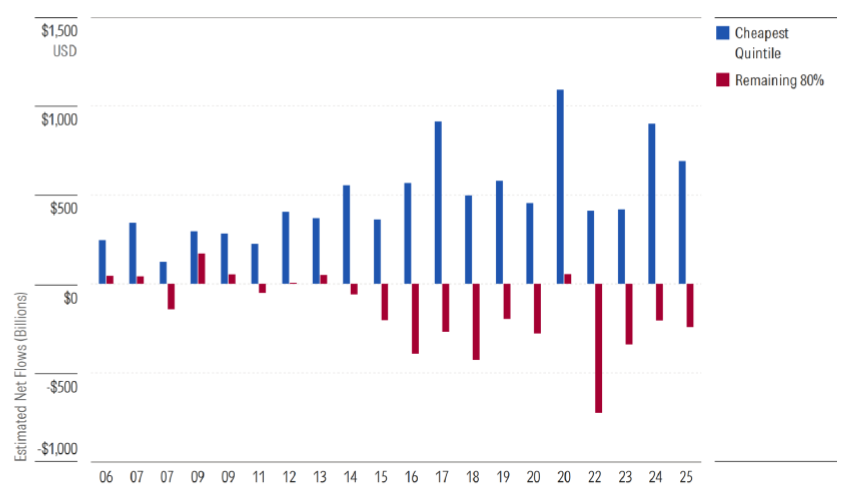

Rosnącą świadomość roli, jaką odgrywają opłaty, potwierdzają jednak przede wszystkim dane publikowane przez Morningstar na temat struktury napływu kapitału do funduszy (ogółem, nie tylko ETF-ów). Z najnowszego raportu tej firmy „2026 US Fund Fee Study” wynika że, Amerykanie już do dawna kierują się w swoich decyzjach inwestycyjnych na rynku funduszy poziomem opłat. Od 2000 r., czyli już od ponad 25 lat, można zauważyć wyraźną tendencję wzrostową, jeśli chodzi o napływ nowych środków do 20% najtańszych funduszy (w samym tylko 2025 r. pozyskały one netto 694 mld USD). Tymczasem pozostałe 80% funduszy (czyli te o wyższych opłatach) aż dziesięciokrotnie w ostatnich 11 latach (za wyjątkiem roku 2020) odnotowały odpływ kapitału (w 2025 r. było to 244 mld USD) (por. wykres). Preferowanie przez inwestorów najtańszych funduszy, do których należą przede wszystkim fundusze pasywnie zarządzane (zarówno indeksowe ETF-y jak i tradycyjne fundusze indeksowe), w dużej mierze wyjaśnia, dlaczego tak powszechnym zjawiskiem i trwającym już od wielu lat są „wojny cenowe” – zarówno w kontekście całego amerykańskiego rynku funduszy, jak i w segmencie ETF-ów.

Z analogiczną sytuacją mamy do czynienia na Starym Kontynencie. W badaniu BlackRock i YouGov z 2025 r. przeprowadzonym wśród ponad 40 tys. Europejczyków z 15 państw (bez Polski) 31% mieszkańców kontynentu i 40% mieszkańców W. Brytanii wskazało na niskie opłaty za zarządzanie jako kluczowy aspekt brany pod uwagę przy wyborze ETF-ów. Więcej wskazań otrzymały jedynie dywersyfikacja (38% na kontynencie i 59% w W. Brytanii) oraz potencjalnie wyższe stopy zwrotu niż na kontach oszczędnościowych lub z innych inwestycji (43% w W. Brytanii).

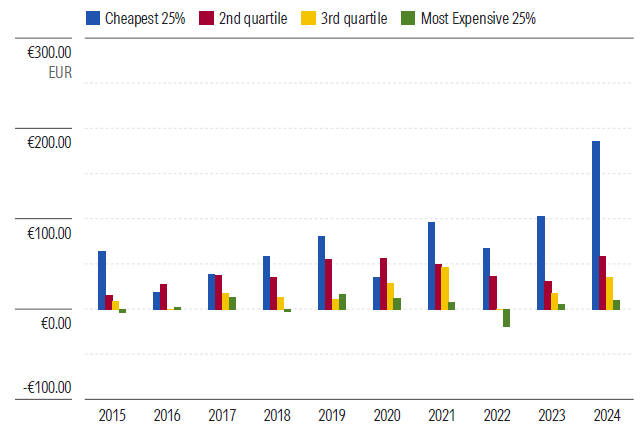

Tak samo jak w Stanach Zjednoczonych, to jednak dane na temat napływu netto kapitału pokazują, że Europejczycy zwracają coraz większą uwagę na kwestię opłat pobieranych przez fundusze. Według opracowania Morningstara „European Fund Fee Study 2025” wśród funduszy pasywnych aż ośmiokrotnie w ostatnich 10 latach (2015-2024) najwięcej nowego kapitału trafiło do 25% najtańszych podmiotów (za wyjątkiem 2016 i 2020 r.); w samym tylko 2024 r. było to prawie 200 mld EUR, prawie dwukrotnie więcej niż rok wcześniej (por. wykres). Zdaniem analityków Morningstara odzwierciedla to niższe opłaty w głównych klasach aktywów, do których historycznie kierowano większość środków i gdzie panowała ostra konkurencja w opłatach między dostawcami. Zbliżone rezultaty odnotowano w przypadku funduszy aktywnych. W całym badanym okresie aż dziewięciokrotnie 25% najtańszych tego typu podmiotów mogło pochwalić się najlepszym bilansem nabyć i umorzeń (zawsze było dodatnie), jedynie w 2022 r. okazało się ujemne i było gorsze od nieco droższych funduszy.

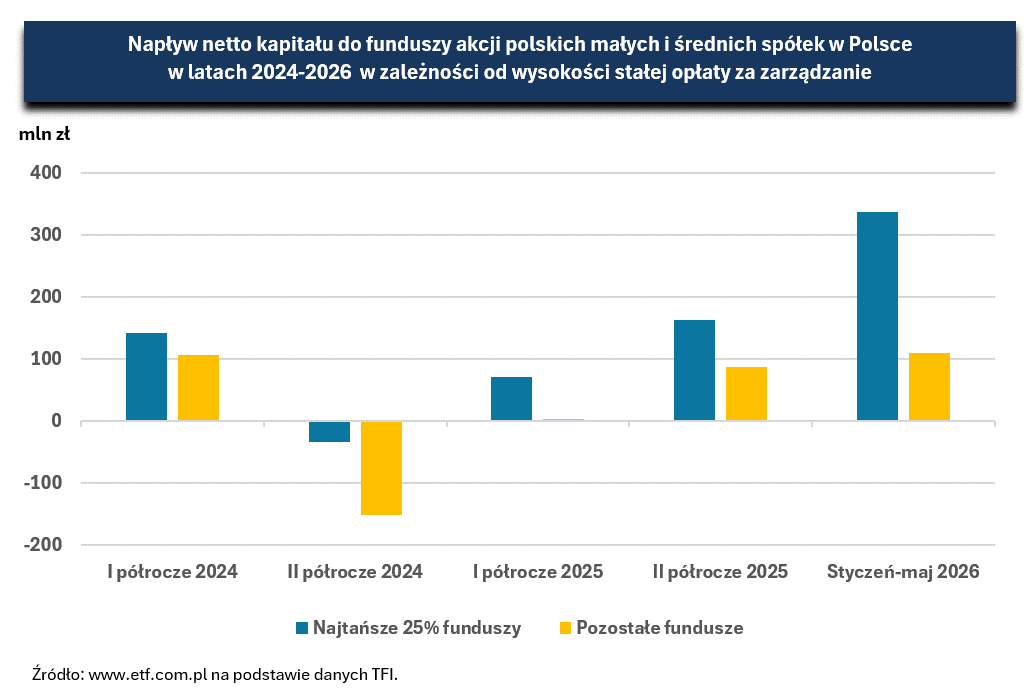

Czy podobne trendy można obserwować także w Polsce? Niestety nie da się tego jednoznacznie stwierdzić, gdyż brakuje analiz, które pokazywałyby analogiczne statystyki dla całego naszego rynku funduszy. Pokusiłem się jednak o ich obliczenie dla wybranego segmentu, tj. dla funduszy akcji polskich małych i średnich spółek. Obliczeń tych dokonałem na podstawie rzeczywistych (ujawnianych przez TFI) informacji o bilansie sprzedaży funduszy z tej kategorii w latach 2024-2026 (do maja) dla których dostępne są dane (nie wszystkie towarzystwa publikują tego typu informacje). Wynika z nich, że przynajmniej od 2024 roku saldo wpłat i wypłat dla 25% najtańszych funduszy akcji polskich małych i średnich spółek, tj. do funduszy o najniższych stawkach stałej opłaty do zarządzanie (w tym gronie były trzy fundusze zarządzane pasywnie i jeden zarządzany aktywnie), było lepsze niż dla pozostałych 75% droższych funduszy (w ujęciu półrocznym). W I półroczu 2024 r., w I i II półroczu 2025 r. oraz w pierwszych pięciu miesiącach 2026 r. (nie ma jeszcze danych za czerwiec) najtańsze fundusze odnotowały wyższe dodatnie bilanse sprzedaży, natomiast w II półroczu 2024 r. zanotowały niższe ujemne saldo sprzedaży (por. wykres).

Z powyższych danych wynika więc, że w tej kategorii funduszy inwestycyjnych wzorzec zachowań uczestników był już w ostatnim okresie taki sam jak na rynku amerykańskim i europejskim. Trudno ocenić, czy występuje on również w przypadku pozostałych kategorii funduszy akcji polskich (np. akcji polskich uniwersalnych), z uwagi na fakt, że zdecydowana większość tego rodzaju podmiotów to – przynajmniej na razie – podmioty aktywnie zarządzane, które pobierają stałe opłaty za zarządzanie w tej samej, maksymalnej dopuszczalnej wysokości (2%) (plus większość także opłatę zmienną).

Podsumowując, coraz bardziej wyraźne preferowanie przez uczestników funduszy inwestycyjnych najtańszych funduszy nieuchronnie prowadzi do rosnącej konkurencji kosztowej. „Wojny cenowe” są już od dłuższego czasu stałym elementem krajobrazu rynku amerykańskiego i europejskiego, zarówno w segmencie funduszy aktywnych, jak i pasywnych (w tym ETF-ów). Z uwagi na specyfikę naszego rynku trend ten w Polsce jak dotąd nie występuje lub jego znaczenie jest marginalne. Jednak stopniowo rosnąca popularność niskokosztowych funduszy pasywnych (indeksowych i ETF-ów) może z czasem tę sytuację zmienić. Ponadto rosnący pasywny „tort” zapewne spowoduje w przyszłości także rywalizację między dostawcami tego rodzaju produktów, których na razie jest niewielu, ale ich liczba (zwłaszcza w przypadku ETF-ów) powinna w najbliższych latach wyraźnie wzrastać.

Tekst wyraża osobiste poglądy autora, nie zaś instytucji i podmiotów z którymi jest powiązany.

29.06.2026

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania