Jak dostawcy indeksów zmieniają zasady gry na rynku ETF

Wraz ze zwiększającą się popularnością inwestowania indeksowego najwięksi dostawcy indeksów coraz intensywniej konkurują między sobą, uciekając się niekiedy do działań, które nie leżą w interesie inwestorów nabywających produkty indeksowe.

W gronie największych instytucjonalnych beneficjentów ogromnej i wciąż rosnącej popularności instrumentów inwestowania indeksowego – obok firm zarządzających aktywami, dystrybutorów produktów indeksowych, giełd papierów wartościowych i animatorów – znajdują się administratorzy (dostawcy) indeksów rynku finansowego. Są to zarówno podmioty, dla których jest to wyłączny obszar działalności, jak też firmy, którzy są równolegle zaangażowane w inną działalność (często z tą pierwszą powiązaną – np. dostarczanie informacji, danych i sporządzanie analiz).

W ramach prowadzonego biznesu podmioty te czerpią przychody z dwóch głównych źródeł: cyklicznych, zwykle rocznych subskrypcji oraz opłat opartych na aktywach związanych z płatnościami zależnymi od wartości aktywów zgromadzonych przede wszystkim w ETF-ach i funduszach indeksowych. Dodatkowymi źródłami przychodów są opłaty za licencjonowanie indeksów przez podmioty działające na rynku instrumentów pochodnych, instrumentów pozagiełdowych i produktów strukturyzowanych oraz przychody z transakcji jednorazowych.

Reklama

Klientami tych instytucji są przede wszystkim firmy zarządzające aktywami, zresztą nie tylko oferujące produkty indeksowe (zarządzający funduszami i rachunkami instytucjonalnymi, funduszami inwestycyjnymi, funduszami hedgingowymi, ETF-ami, produktami ubezpieczeniowymi, produktami bankowości prywatnej i funduszami nieruchomości) oraz właściciele aktywów (fundusze emerytalne, fundacje, banki centralne, państwowe fundusze majątkowe, podmioty typu family office i firmy ubezpieczeniowe). Prowadząc bardziej zdywersyfikowaną działalność, w gronie ich klientów mogą znaleźć się również pośrednicy finansowi, firmy zarządzające majątkiem, podmioty z branży nieruchomości oraz przedsiębiorstwa.

Dynamicznie rosnący popyt na fundusze indeksowe, indeksowe fundusze ETF oraz instrumenty indeksowe typu ETN i ETC sprawia, że przychody dostawców indeksów systematycznie rosną. Według szacunków firmy Burton-Taylor International Consulting ich przychody w latach 2016-2025 zwiększyły się z 2,6 mld USD do 7,2 mld USD. W samym tylko 2025 r. zwiększyły się o 13,4% – najwięcej od 2021 r.

Największe przychody z tytułu oferowania indeksów osiągnęły w ubiegłym roku S&P Dow Jones Indices (1,85 mld USD), MSCI (1,79 mld USD) oraz FTSE Russell (1,25 mld USD). W sumie te trzy podmioty miały niemal 70% udziału w łącznych przychodach branży indeksowej. Do pozostałych znaczących dostawców indeksów należą: Bloomberg Indices, CRSP (jej biznes indeksowy został przejęty w lutym przez Morningstara, w kwietniu nastąpił rebranding tych indeksów), ICE, Morningstar, NASDAQ, Deutsche Boerse ISS STOXX, SIX, Solactive oraz TMX VettaFi.

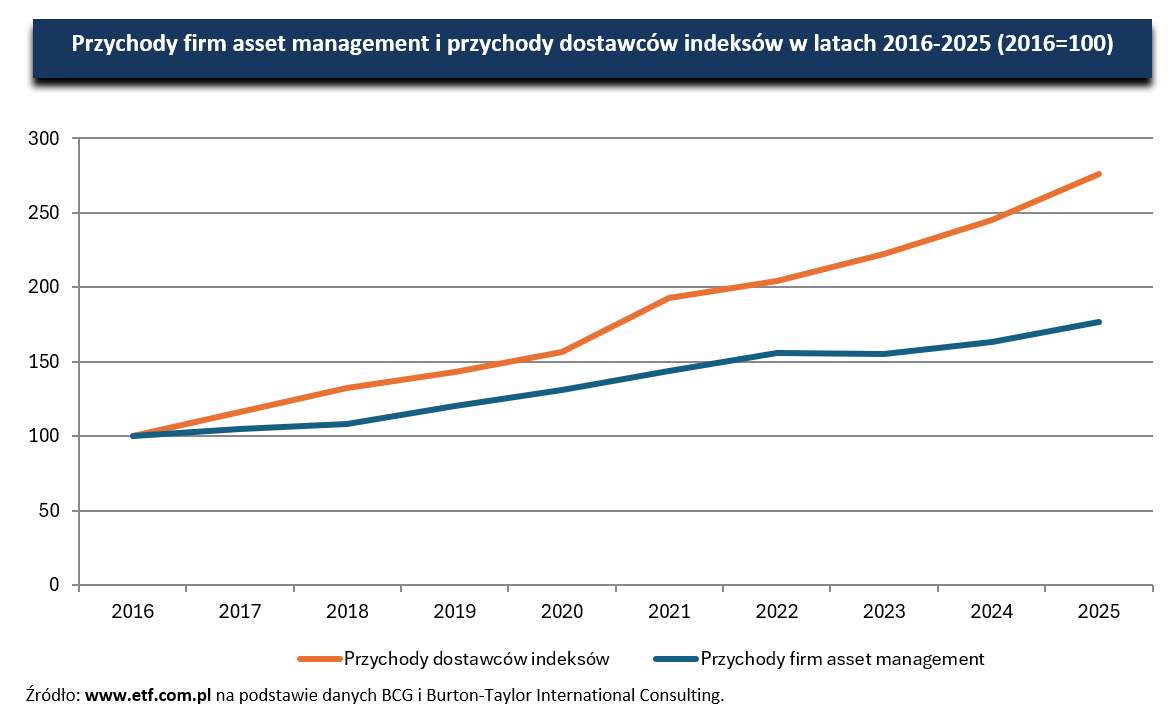

Co ciekawe, tempo wzrostu przychodów firm z branży indeksowej w ostatnich 10 latach było wyższe niż przychody firm zarządzających aktywami. W przypadku tych ostatnich zwiększyły się one w tym okresie (obliczenia własne według danych BCG) o niecałe 77%, podczas gdy tych pierwszych o prawie 177% (por. wykres). Wraz z rosnącą popularnością różnego rodzaju indeksowych instrumentów inwestycyjnych, w szczególności indeksowych ETF-ów, biznes indeksowy (jako całość) prosperuje zatem coraz lepiej, wyraźnie dystansując pod tym względem przedstawicieli branży asset management.

Choć indeksowy „tort” staje się coraz większy, chętnych do jego podziału jest także coraz więcej. Na rynku pojawiają się zatem nowe podmioty, a te które już są na nim obecne starają się uszczknąć z niego jak najwięcej dla siebie. Jedną z możliwości jest przejęcie konkurenta. Najnowszym dowodem jest wspomniana już akwizycja Center for Research in Security Prices (CRSP), podmiotu działającego od 1960 roku (!) przy University of Chicago, przez spółkę Morningstar. Nie jest to jednak odosobniony przypadek. W poprzedniej dekadzie doszło m.in. do połączenia firm S&P Indices i Dow Jones Indexes, w efekcie czego powstała firma S&P Dow Jones Indices (2012 r.), London Stock Exchange Group przejęła Frank Russell Company, w efekcie czego powstała firma FTSE Russell (2014 r.), a Bloomberg przejął Barclays Risk Analytics and Index Solutions (2016 r.). Z kolei na początku bieżącego roku Deutsche Börse Group zakończyła proces przejmowania kontroli nad ISS STOXX.

W przypadku giełd papierów wartościowych, które rozwijają również biznes indeksowy, sposobem na zwiększenie przychodów może być kreowanie nowych indeksów, które znajdą się w centrum uwagi firm zarządzających instrumentami indeksowymi (choć często te ostatnie same wychodzą z inicjatywą w tym kierunku). Inna możliwość to przyciągnięcie na swój parkiet dużej, znanej debiutującej spółki oraz taka modyfikacja metodologii indeksu, aby firma taka znalazła się jak najszybciej w orbicie zainteresowań asset managerów.

Ten ostatni scenariusz mieliśmy okazję w ostatnich tygodniach „przećwiczyć” w przypadku NASDAQ i historycznego IPO spółki SpaceX. Tuż przed jej giełdowym debiutem, NASDAQ (po przeprowadzonych na początku roku konsultacjach) zdecydował się na istotne skrócenie dotychczas obowiązującego okresu (trwającego od 3 do 12 miesięcy) niezbędnego do włączenia akcji danej spółki do flagowego indeksu Nasdaq-100. Jego wyniki inwestycyjne replikuje m.in. Invesco QQQ ETF – jeden z największych ETF-ów w USA, którego aktywa wynoszą obecnie 485 mld USD; łączna wartość aktywów indeksowanych do tego indeksu (w tym także trzy fundusze Beta ETF) wynosi według danych Bloomberg Intelligence 662 mld USD. W zamian, NASDAQ wprowadził mechanizm „szybkiego wejścia” (fast entry), który umożliwia nowym spółkom o odpowiednio wysokiej kapitalizacji rynkowej wejście w skład portfela ww. indeksu w ciągu zaledwie 15 dni sesyjnych po debiucie giełdowym.

Podobnie postąpiło wielu innych czołowych administratorów indeksów. Spółka FTSE Russell skróciła okres, w którym debiutująca spółka nie może stać się uczestnikiem indeksu (określany jako „seasoning window” lub „seasoning period”) – w przypadku indeksów funkcjonujących pod marką Russell – do pięciu dni po IPO. Wcześniej pierwsze oferty publiczne były analizowane z kwartalną częstotliwością, a spółki kwalifikowały się do włączenia do indeksu pod koniec kwartału, co oznaczało, że oczekiwanie na wejście do indeksu trwało w praktyce od jednego do trzech miesięcy po IPO. Firma ta, która również przeprowadziła wcześniej konsultacje z interesariuszami (podobnie jak inni dostawcy, którzy zdecydowali się na taki krok) argumentowała, że modyfikacja zasad funkcjonowania indeksów ma na celu zapewnienie, żeby indeksy Russell dokładnie odzwierciedlały zmiany na amerykańskim rynku akcji, przy jednoczesnym zachowaniu przejrzystego, opartego na regułach podejścia, na którym polegają użytkownicy indeksów. Z kolei spółka MSCI już dotychczas stosowała szybką ścieżkę wejścia spółek do swoich indeksów po IPO (10 dni sesyjnych).

Jednym podmiotem, spośród największych dostawców indeksów, który wyłamał się z szeregu, było S&P Dow Jones Indices. Firma nie zdecydowała się wprowadzać zmian w wymogach kwalifikacyjnych dla indeksu S&P 500, co oznacza, że spółki przeprowadzające duże IPO będą musiały, tak jak dotychczas, odczekać 12 miesięcy i stać się rentowne, zanim będą mogły zostać włączone do ww. indeksu. W komunikacie prasowym poinformowano, że po konsultacjach z uczestnikami rynku postanowiono, iż wyjątki od wymogów dotyczących sytuacji finansowej, okresu przejściowego i współczynnika wagi inwestycyjnej nie powinny być przyznawane wyłącznie na podstawie kapitalizacji rynkowej. Choć spółka przyznała, że mogą istnieć kompromisy między ścisłym przestrzeganiem wymogów kwalifikowalności a szeroką reprezentatywnością, obecnie stosowana metodologia zapewnia znaczące pokrycie rynku i równowagę sektorową.

Warto także dodać, że inna wprowadzona ostatnio przez administratorów indeksów istotna modyfikacja zasad ich funkcjonowania dotyczyła poziomu free floatu (akcji w wolnym obrocie). Przykładowo, NASDAQ obniżył minimalny poziom tego wskaźnika w przypadku indeksu Nasdaq-100 dla dużych debiutujących spółek (w praktyce pod kątem debiutu SpaceX) do zaledwie 10%. Oznacza to, że spółki charakteryzujące się niewielką jego wartością mogą teraz być ważone nawet trzykrotnie bardziej w stosunku do swojego aktualnego wskaźnika free float (do 33,3%). Dotychczas indeks Nasdaq-100 był ważony kapitalizacją rynkową i nie uwzględniał (jak większość najpopularniejszych indeksów) liczby akcji w wolnym obrocie.

Powyższe zmiany – wprowadzone oczywiście nie tylko w związku z debiutem spółki Elona Muska, ale także kolejnych spodziewanych jeszcze w tym roku spektakularnych IPO takich firm jak OpenAI czy Anthropic – wywołały szeroką debatę w środowisku finansowym. Część osób pozytywnie oceniła wprowadzone zmiany, przychylając się do argumentów formułowanych przez większość wymienionych firm. Decyzje te spotkały się jednak także z krytyką. W tym kontekście warto przywołać wypowiedź Alexa Matturiego – byłego szefa spółki S&P Dow Jones Indices oraz byłego przewodniczącego Index Industry Association – instytucji zrzeszającej najważniejszych dostawców indeksów na świecie (w latach 2012-2020).

Komentując decyzję NASDAQ, stwierdził, iż budzi ona obawy w różnych kontekstach. Po pierwsze, jego zdaniem zaciera ona granicę między niezależnym dostawcą indeksu a operatorem giełdy. NASDAQ skutecznie wykorzystuje biznes indeksowy do promowania swoich interesów jako operatora giełdowego. To prowadzi do konfliktu interesów, który był kluczowy m.in. w przypadku skandalu związanym z LIBOR-em. Dostawcy indeksów powinni być neutralnymi arbitrami, a nie narzędziami strategicznymi.

Po drugie, wprowadzone zmiany w metodologii indeksów odbiegają od powszechnie akceptowanych standardów branżowych (przynajmniej do tego momentu – przyp. tm). Wśród głównych dostawców indeksów, wykorzystanie wskaźnika free float – zarówno jako kryterium kwalifikowalności do indeksu, jak i mechanizmu ważenia – ma fundamentalne znaczenie. Gwarantuje ono, że indeksy są inwestowalne (co jest fundamentalne z punktu widzenia inwestorów nabywających instrumenty indeksowe – przyp. tm), replikowalne i odzwierciedlają rzeczywistą płynność rynku. Odejście od tych zasad grozi zniekształceniem indeksu oraz zwiększeniem kosztów i trudności w jego naśladowaniu.

Zdaniem Matturri`ego, również uzasadnienie wprowadzonych zmian nie jest przekonujące. Mimo negatywnych opinii uzyskanych podczas konsultacji – zarówno ze strony uczestników branży, jak i prasy, zostały one wcielone w życie, co sugeruje, że poprawa jakości indeksu nie była ich głównym celem. Ewidentnym celem było natomiast przyniesienie korzyści oferentom IPO i sprzedającym akcje w ramach tej oferty.

Wreszcie, jak stwierdza były szef S&P Dow Jones Indices i IIA, zmiany w metodologii indeksu Nasdaq-100 (ale także innych indeksów, w przypadku których doszło do analogicznych modyfikacji) są sprzeczne z podstawowymi zasadami projektowania indeksów, tj. minimalizacją zbędnej rotacji, zapewnieniem replikowalności i uwzględnieniem wpływu na rynek. Ma to obecnie jeszcze większe znaczenie niż wcześniej, biorąc pod uwagę skalę pasywnych inwestycji powiązanych z indeksami.

Kończąc Matturri stwierdza, że choć historycznie indeks Nasdaq-100 jest „indeksem produktowym”, a jego celem było zawsze wspieranie zbywalnych produktów powiązanych z papierami wartościowymi notowanymi na NASDAQ i nie miał na celu reprezentowania szerokiego segmentu ekonomicznego, regionu geograficznego ani stylu inwestycyjnego, to jego sukces rodzi odpowiedzialność. Metodologii indeksu nie należy naginać, aby przyciągać notowania spółek lub ułatwiać debiuty giełdowe, zwłaszcza gdy naraża to inwestorów indeksowych na lewarowane ważenie indeksu zanim w odpowiedni sposób rozwinie się płynność i zjawisko odkrywania cen.

Podsumowując – ogromna popularność inwestowania indeksowego oraz w efekcie narastająca konkurencja między dostawcami indeksów wykorzystywanych przez firmy oferujące m.in. fundusze indeksowe czy indeksowe fundusze ETF doprowadziła do sytuacji, w której największe tego typu firmy utrzymujące najpopularniejsze indeksy (głównie akcyjne) zaczęły coraz bardziej intensywnie konkurować o kapitał inwestorów. W rezultacie wprowadzają zmiany w metodologii indeksów, które mówiąc eufemistycznie niekoniecznie muszą być w interesie inwestorów (a mówiąc wprost – to oni będą ponosić ich koszty). Wiarygodność branży indeksowej została zatem w ostatnich tygodniach mocno zachwiana, ponieważ metodologia tworzenia indeksów została wykorzystana do posunięć partykularnych, mających stricte komercyjny charakter.

Pamiętać przy tym należy, że indeksy rynku finansowego nie są obecnie – tak jak były w momencie ich powstania i przez kilka pierwszych dekad funkcjonowania – jedynie narzędziem do pomiaru (odwzorowania) koniunktury giełdowej. Obecnie działają jako mechanizmy alokacji: zmiany wartości indeksów mają istotny wpływ na alokację funduszy inwestycyjnych (i nie tylko ich), przepływy kapitału, a nawet kursy walut, a decyzje o włączeniu/wykluczeniu spółki z indeksu wpływają na płynność i ceny ich akcji (efekt indeksowy). Wreszcie, a być może najistotniejsze, najwięksi dostawcy indeksów – ze względu na wpływ na globalną alokację kapitału – działają de facto nie tylko jako twórcy określonych standardów rynkowych, ale wręcz jako prywatni regulatorzy. Regulatorzy, którzy – jak się wydaje – nie są w sposób wystarczający (a w niektórych regionach świata niemal wcale) poddani żadnemu zewnętrznemu, niezależnemu nadzorowi.

Tekst wyraża osobiste poglądy autora, nie zaś instytucji i podmiotów z którymi jest powiązany.

19.06.2026

Źródło: marog - pixcells / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania