Ścisk i luz w rywalizacji o stopy zwrotu

Ostatnio zbadaliśmy stopień koncentracji rynku w różnych grupach funduszy, a więc teraz pora na zmierzenie tego, jak intensywnie zarządzający rywalizują w nich o wyniki.

Jeżeli konkurencja na rynku jest ostra, to spodziewamy się, że zarządzający powinni utrzymywać w miarę zbliżone wyniki. Trudno bowiem byłoby się utrzymać na rynku temu, kto w dłuższym terminie sporo odstaje in minus od średniej w grupie. I odwrotnie – tam, gdzie rywale nie walczą tak intensywnie o wynik, tam dopuszczamy większą rozpiętość rezultatów. Czym innym jest jednak rozpiętość stóp zwrotu wśród funduszy krótkoterminowych obligacji skarbowych, a czym innym w funduszach akcji MiŚ – naturalnie w tych drugich może być ona znacznie większa. Z tego powodu musimy też wziąć pod uwagę typowy poziom ryzyka w danej grupie.

Reklama

Różnorodność wyników zmierzymy rozstępem:

- miedzy maksymalną i minimalną wartością oraz

- międzykwartylowym (IQR od interquartile range), który jest różnicą wartości trzeciego i pierwszego kwartyla stóp zwrotu, a więc zawiera środkowe 50% rezultatów danej grupy.

Aby uwzględnić różne poziomy zmienności wycen jednostek funduszy w różnych grupach, znormalizujemy rozstęp dzieląc go przez medianę odchylenia standardowego (SD) w grupie. To pokaże nam, jak dużym rozstrzałem wyników cechuje się dana grupa w relacji do jej przeciętnej zmienności. W standardowym rozkładzie normalnym IQR/SD wynosi 1,35 – może to być pewien punkt odniesienia, nakreślający rząd wielkości spodziewanych wartości, ale który jako sztywna granica potrzebowałby dodatkowych założeń. Co zaś najważniejsze w interpretacji - im wyższa wartość naszego znormalizowanego rozstępu, tym wyniki bardziej rozproszone, a im niższa – tym konkurencja o wynik bardziej „ciasna”. Warto też odnotować, że rozstęp „zwykły” (w odróżnieniu od międzykwartylowego) pokaże maksymalne różnice miedzy wynikami funduszy. Jeśli będzie on sporo wyższy od IQR to wskaże, że w grupie występują fundusze z odstającymi wynikami niezależnie od tego, czy środkowa część rywali osiąga zbliżone, czy też mocno rozbieżne stopy zwrotu.

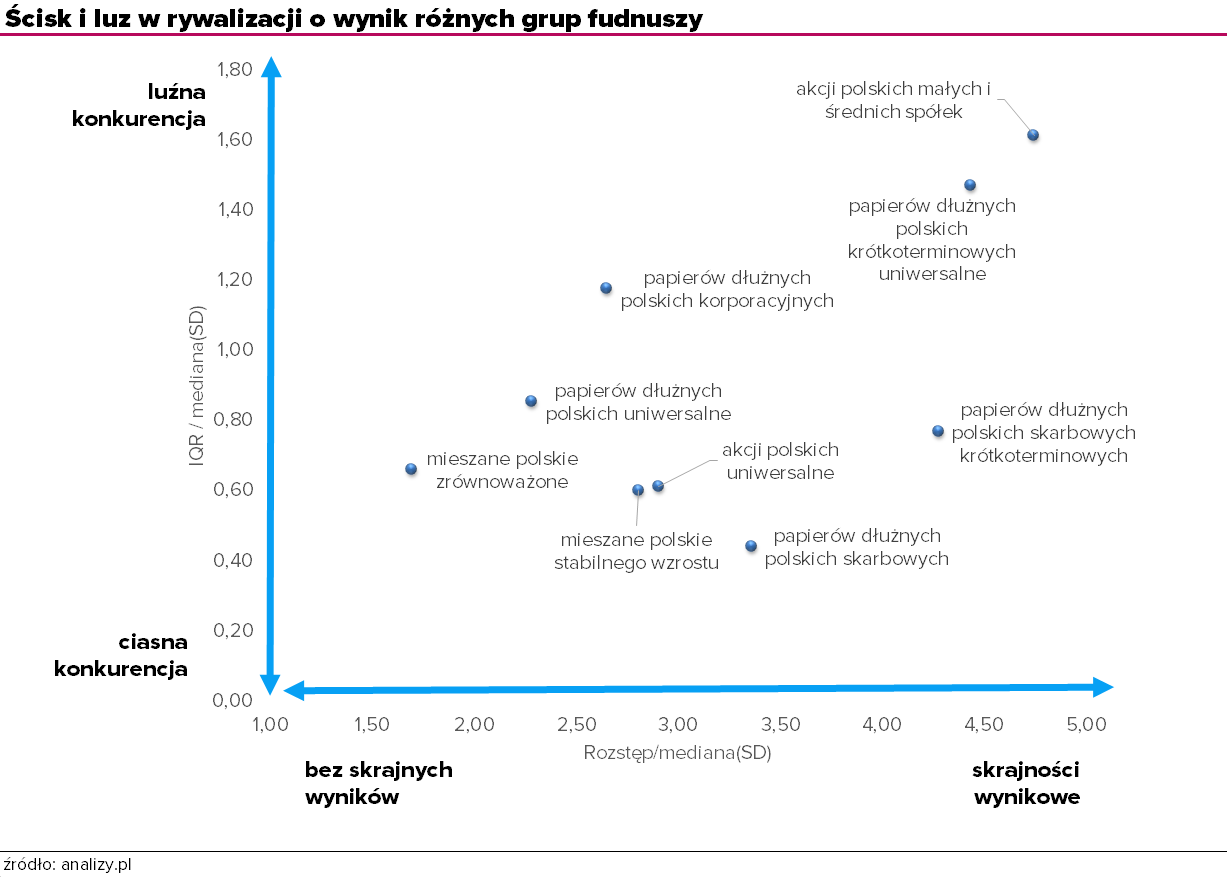

Poniższa tabela prezentuje analizę rozrzutu wyników 9 grup funduszy, w których wzięto pod uwagę FIO i SFIO funkcjonujące miedzy końcem czerwca 2020 r. a czerwcem bieżącego roku. 5-letni horyzont odpowiada minimalnemu z najdłuższych sugerowanych czasów utrzymywania inwestycji (dla funduszy akcyjnych) oraz obejmuje okresy słabszej i lepszej koniunktury zarówno na GPW, jak i na rynku krajowych obligacji. Ma to służyć uchwyceniu odmienności zachowań funduszy w ramach grupy w okresach hossy i bessy. Oś Y odnosi się do rozpiętości wyników środkowej części funduszy w grupie w stosunku do mediany zmienności, a oś X uwzględnia różnorodność stóp zwrotu wszystkich rywali w danej kategorii. Im bliżej lewego, dolnego rogu wykresu, tym konkurencja o wynik w grupie jest ciaśniejsza, a im bardziej w prawym górnym rogu wypada kropka reprezentująca grupę – tym rozstrzał stóp zwrotu szerszy i więcej skrajności.

Patrząc na wykres możemy pokusić się o następujące wnioski:

Patrząc na wykres możemy pokusić się o następujące wnioski:

- fundusze akcji MiŚ, które w poprzednim artykule okazały się najmniej skoncentrowanym rynkiem wśród badanych grup, wyróżniają się jednocześnie dużą rozpiętością wyników i występowaniem jednostek o skrajnie odstających stopach zwrotu. Wyjaśnieniem tego zjawiska mogą być różne czynniki:

1) niska efektywność rynku, która przekłada się na spore różnice w wynikach pod wpływem jakkolwiek różnych składów portfeli funduszy,

2) odmienność strategii inwestycyjnych pogłębiająca skutki nieefektywności rynku (proporcje czynników 1) i 2) trzeba by szacować w oparciu o dodatkowe dane),

3) inwestorzy mają długi horyzont inwestycyjny i nie odwracają się od tych funduszy, które w ostatnich latach zachowywały się słabiej.

- fundusze akcji polskich uniwersalne, mimo że równie mało skoncentrowane, odznaczają się dużo większą „ciasnotą” konkurencyjną i brakiem skrajnych wyników niż fundusze akcji MiŚ. Znaczenia tu nabiera większa efektywność rynku i prawdopodobna mniejsza „wierność” inwestorów. W związku z tym możemy tu też mieć do czynienia z większym zbliżeniem strategii inwestycyjnych, gdyż zarządzający nie ryzykują mocnego odstawania od rynku (znowuż – proporcje wpływu efektywności i różnorodności strategii wymagają dodatkowych danych),

- jeśli chcieć wyróżnić segment charakteryzujący się ciasną rywalizacją o stopy zwrotu, warto wspomnieć o funduszach mieszanych. Oprócz czynników wymienionych przy funduszach akcji polskich uniwersalnych, za „podejrzanego sprawcę” centralizacji wyników należy wskazać dywersyfikację. Powoduje ona, że pojedyncze czynnik ryzyka się wytłumiają, a efekty decyzji zarządzających się wyrównują/spłaszczają, a stąd mniejszy rozstrzał wyników w relacji do ryzyka pojedynczego funduszu,

- w jednej z najbardziej zoligopolizowanych grup pod względem udziałów pojedynczych TFI, tj. w grupie funduszy papierów dłużnych polskich skarbowych krótkoterminowych stopy zwrotu środka stawki odbiegają od siebie relatywnie niedużo. Za to bywają gracze o skrajnych rezultatach – w tym przypadku był to przede wszystkim Rockbridge Obligacji Aktywny 1, u którego wysoką amplitudę wyników spowodowała nadmierna dźwignia, za co zresztą został ukarany przez KNF,

- fundusze papierów dłużnych polskich skarbowych okazały się grupą, w której walka o wyniki jest najbardziej wyrównana/zacięta. Nie zabrakło tu jednak stóp zwrotu ewidentnie rozbieżnych z przeciętnymi - Rockbridge Obligacji Aktywny 2 zarobił w badanym okresie ponad 40%, podczas gdy Noble Fund Obligacji stracił więcej niż 10%. Trzeba tu zwrócić uwagę na pewien ważny aspekt, a mianowicie, że średnia zmienność w grupie na przestrzeni ostatnich lat zasadniczo wzrosła z uwagi na spektakularny skok inflacji i stóp procentowych, a potem ich spadki. Silne, makroekonomiczne czynniki często przesuwają wyniki funduszy w jednym kierunku, a ich rozjazd nie musi nadążać za wzrostem zmienności (SD). Z tego powodu mierzony wskaźnik (iloraz rozstępu lub IQR oraz mediany odchylenia standardowego w grupie) może być zaniżony. To samo tyczy się innej grupy funduszy, w portfelach których występuje dużo obligacji długoterminowych, wrażliwych na wspomniane uwarunkowania rynkowe – a są nią fundusze papierów dłużnych polskich uniwersalne,

- miedzy latem 2020 a 2025 roku fundusze obligacji korporacyjnych cechowały się dużą stabilnością wyników, nieco większą nawet od obligacji skarbowych krótkoterminowych. Jest to raczej anomalia, niż reguła, ale wynikająca ze specyfiki okresu i koniunktury rynkowej (inflacja mniej zaszkodziła emisjom przedsiębiorstw, a bankom wręcz wzrost stóp procentowych sprzyjał). Cieszy tu względny brak skrajnych stóp zwrotu, a więc i wpadek mogących być efektem bankructwa któregoś z emitentów.

Mierząc rozpiętość wyników funduszy w grupie ważoną wielkość typowego dla nich ryzyka, należy naturalnie pamiętać o pewnych ograniczeniach. Oprócz efektywności rynku czy specyfiki badanego okresu, o których wspominano, miarodajność uzyskanych rezultatów zależy też od tego, na ile dobrze rozrzut/IQR oraz odchylenie standardowe oddają właściwości populacji. Niemniej jednak, analiza rozpiętości wyników w relacji do ryzyka pozwala rozszerzyć spojrzenie na stopień konkurencji w różnych grupach funduszy i podejść do niego wielowymiarowo.

15.09.2025

Źródło: Shutterstock / Andrey_Popov

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania