Fundusze, które najsilniej rywalizują o inwestora

Konkurencja to najlepszy przyjaciel konsumenta i inwestora zarazem. Zmusza dostawców do oferowania jak najlepszych produktów w jak najniższych cenach — dokładnie do tego, czego oczekują kupujący, w tym także nabywcy jednostek inwestycyjnych. Sprawdźmy zatem, jak wygląda rywalizacja w poszczególnych grupach funduszy.

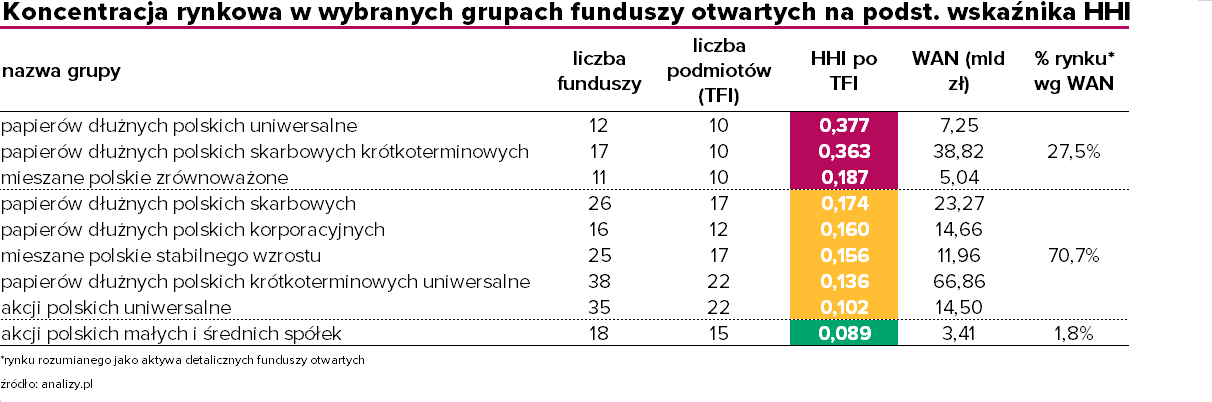

Pomiar konkurencyjności to złożone zadanie, do którego warto podejść z różnych perspektyw. Niech pierwszą z nich będzie stopień koncentracji rynku mierzony poprzez Herfindahl-Hirschman Index (HHI). Wskaźnik ten to suma kwadratów udziałów wszystkich podmiotów w danym rynku. Przyjmuje on wartości od 0 do 1. Jeżeli mamy do czynienia z monopolem, to indeks wynosi 1, jeśli zaś branża jest bardzo rozdrobniona, to wartość indeksu zbliża się do zera. Im niższy HHI, tym rynek mniej skoncentrowany, bez dominacji pojedynczych graczy, a więc teoretycznie też bardziej konkurencyjny. HHI „karze” za wysokie udziały pojedynczych producentów w rynku, a promuje równomierny jego podział miedzy jak największą liczbę firm.

Reklama

Analizie poddano detaliczne fundusze otwarte z kilku klasycznych i najpopularniejszych grup wg stanu aktywów na 30.06.2025 r. Poniższa tabela prezentuje wyniki HHI, liczonego na podstawie udziału poszczególnych TFI zarządzających wspomnianymi funduszami w grupie. Dodano również informację o tym, ile funduszy rywalizuje w ramach grupy i na jaką liczbę konkurujących podmiotów się to przekłada oraz jaka skala aktywów ich dotyczy.

Oczywiście nasuwa się pytanie, jak określić progi dla HHI, które segregowałyby rynki na te mniej i bardziej skoncentrowane. Posłużmy się klasyfikacją stosowaną przez Wydział ds. Konkurencji Departamentu Sprawiedliwości Stanów Zjednoczonych[1]:

HHI <=0,1 -> rynek mało skoncentrowany/rozproszony

0,1 < HHI <= 0,18[2] -> rynek umiarkowanie skoncentrowany

HHI > 0,18 -> rynek wysoce skoncentrowany

Na tej podstawie i analizując tabelę, możemy wyciągnąć następujące wnioski:

- blisko ¾ rynku detalicznych funduszy otwartych z klasycznych (wybranych) grup jest co najwyżej umiarkowanie skoncentrowana, co powinno działać na korzyść inwestorów. Na rynku bez wyraźnie dominujących graczy presja konkurencyjna, przynajmniej z założenia, wymusza zacieklejszą walkę o wynik niż tam, gdzie jeden lub kilka podmiotów dyktuje warunki,

-

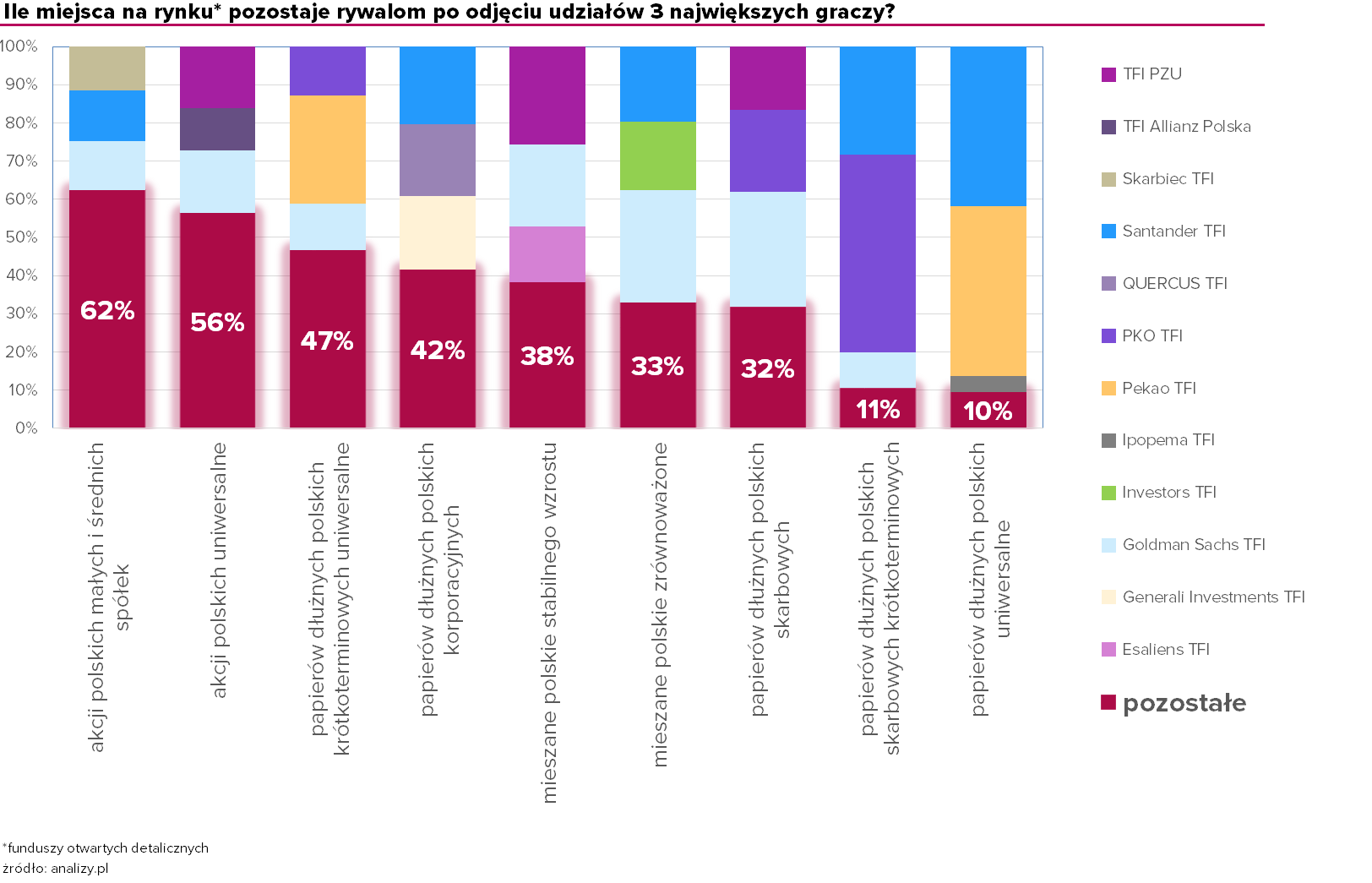

dwie grupy cechują się dość oligopolistyczną strukturą: fundusze papierów dłużnych polskich uniwersalne oraz papierów dłużnych polskich skarbowych krótkoterminowych. Szczególnie martwi to w odniesieniu do tej drugiej grupy, bo jest to rynek dość duży. W kolejnej tabeli można sprawdzić, że 3 największe podmioty (TFI) w najbardziej skoncentrowanych grupach odpowiadają aż za 90% udziałów w rynku funduszy otwartych,

-

najbardziej wyrównana i rozproszona rywalizacja toczy się w grupie funduszy małych i średnich spółek. Niewiele większa koncentracja występuje wśród funduszy akcji polskich uniwersalnych. Oznacza to, że ogólnie wśród funduszy akcji dużo trudniej firmom zawalczyć o pozycję lidera rynkowego pod względem posiadanych aktywów niż w innych grupach,

-

można zakładać, że istnieją pewne czynniki, które w funduszach dłużnych i mieszanych pozwalają na łatwiejsze zbudowanie dominującej pozycji niż w funduszach akcji. Znaczenie mogą mieć m.in. takie atuty, jak np. rozbudowana sieć dystrybucji i równoczesna niska skłonność klientów do ryzyka (czyli większa otwartość na mniej ryzykowne fundusze dłużne niż akcyjne),

-

jeżeli spojrzymy na tabelę z TOP3 podmiotami w poszczególnych grupach, dostrzeżemy, że pomimo powtarzających się nazw, w różnych grupach mamy różnych liderów. Wskazuje to na pewien rodzaj specjalizacji – np. PKO TFI przoduje jeśli chodzi o sprzedaż funduszy papierów dłużnych polskich skarbowych krótkoterminowych, czyli najbliższej alternatywy lokat oszczędnościowych, natomiast wśród inwestycji w mniej płynne obligacje korporacyjne palmę pierwszeństwa mają Santander TFI, Generali Investments TFI i Quercus TFI,

-

biznes funduszowy to biznes skali, zarabiający na opłatach od wartości aktywów. Najwyższe są do osiągnięcia na funduszach akcyjnych – tu rywalizacja ma szansę najbardziej się opłacać. Z drugiej strony z uwagi na to, że duża część klientów bankowych może nie mieć odpowiednio dużej skłonności do ryzyka, aby inwestować w akcje, bankowe TFI tracą tu trochę na swojej przewadze. Te dwa czynniki mogą odgrywać sporą rolę w dużo bardziej równomiernym podziale „tortu” wśród funduszy akcyjnych względem pozostałych.

Wyciągając wnioski na podstawie wskaźnika HHI, należy pamiętać o wadach takiego podejścia. Oto niektóre z nich:

Wyciągając wnioski na podstawie wskaźnika HHI, należy pamiętać o wadach takiego podejścia. Oto niektóre z nich:

- jest ono statyczne, a więc odzwierciedla stan rynku w danym momencie (tymczasem mobilność klientów ma duże znaczenie w ocenie poziomu konkurencji),

- zależy od definicji grup – inna ich konstrukcja mogłaby doprowadzić do odmiennych wniosków na temat koncentracji rynku,

- ignoruje to, jaką pojemność (dla ilu podmiotów) ma dany rynek,

- dotyczy ono struktury rynku, ale nie mówi o tym, czy na pewno idą za tym konkretne zalety dla inwestorów (dobre wyniki, niskie opłaty, reputacja TFI),

- nie odnoszą się do konkurencyjności stóp zwrotu.

W kolejnym artykule przyjrzymy się właśnie ostatniemu podpunktowi, a więc temu, jak ostra jest konkurencja w poszczególnych grupach pod kątem wyników.

[1] https://www.justice.gov/atr/herfindahl-hirschman-index

[2] 0,18 to około 5-6 firm działających na rynku z równymi udziałami

25.08.2025

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania