Fundusze akcji polskich uniwersalne mają w tym roku problem z biciem swoich benchmarków

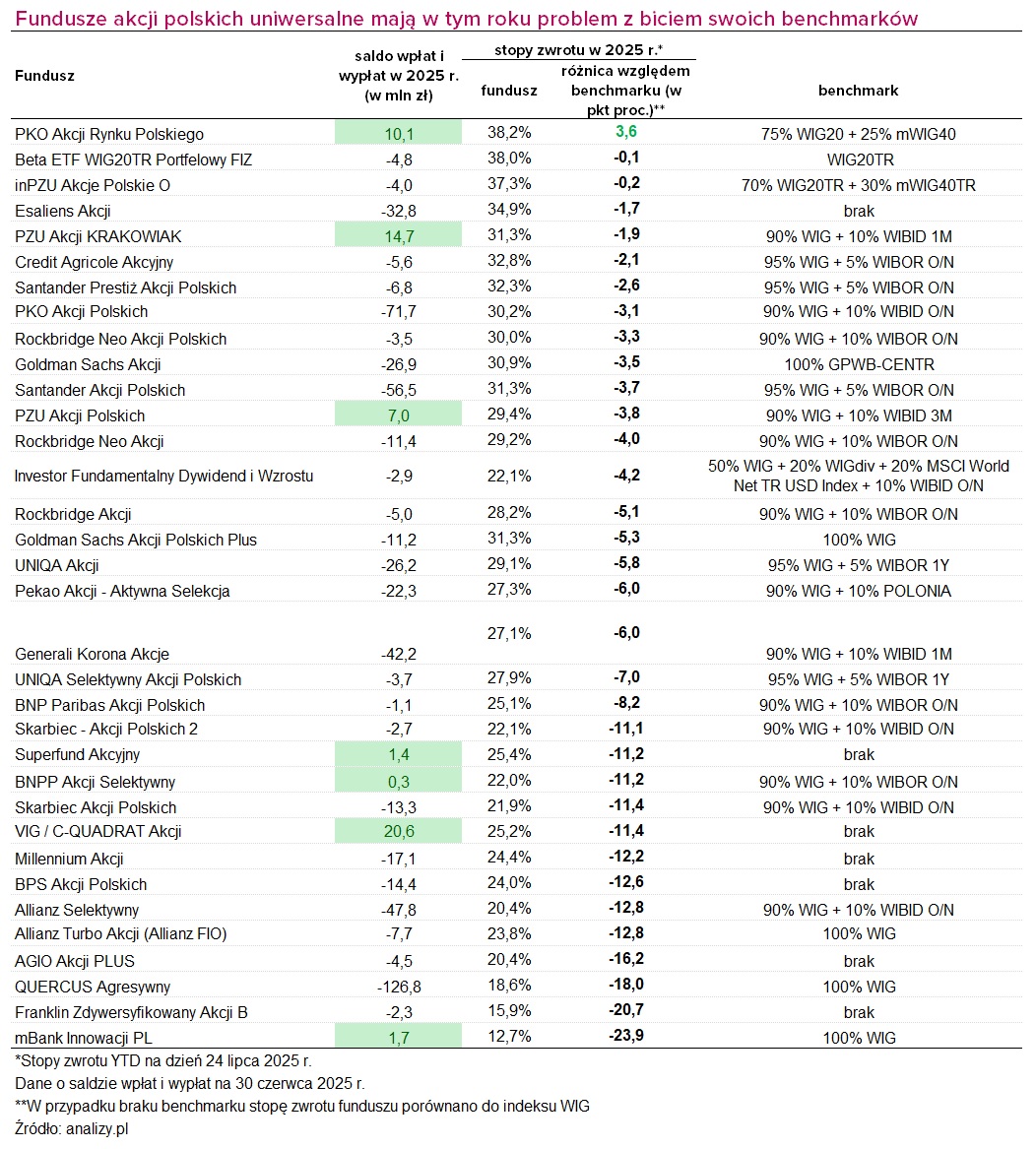

Na 34 fundusze akcji polskich uniwersalnych tylko jeden w tym roku pokonuje swój benchmark. Pozostałe zostają w tyle – niektóre symbolicznie, inne tracą znacząco. W najgorszym przypadku dystans względem portfela wzorcowego sięga niemal 24 pkt proc. W sumie 7 funduszy jest w tym roku na sprzedażowym plusie.

Rok 2025 przynosi warszawskiej giełdzie wyjątkowo dobrą koniunkturę – dla wielu zarządzających wręcz zaskakująco dobrą. Wzrosty napędzane są głównie przez napływ zagranicznego kapitału, który skupił się na największych i najbardziej płynnych spółkach, zwłaszcza bankach i energetyce. Efekt? Indeks WIG20TR wzrósł od początku roku aż o 38 proc., mWIG40TR o 36 proc., a szeroki WIG zyskał 36,6 proc. Nieco słabiej, choć nadal solidnie, wypadł sWIG80TR, który poszedł w górę o 27,7 proc. Mimo świetnej koniunktury na GPW, fundusze akcji polskich nie przyciągają tłumów. Większość notuje odpływy kapitału, choć są też wyjątki. W sumie 7 funduszy akcji polskich uniwersalnych jest w tym roku na sprzedażowym plusie. Wśród nich znalazł się także ten, który jako jedyny w całej grupie pokonuje w tym roku swój deklarowany w statucie benchmark.

Reklama

Choć analizowane przez nas fundusze należą do tej samej grupy – akcji polskich uniwersalnych – ich benchmarki potrafią się istotnie różnić. Część opiera się na czystym WIG-u, inne stosują mieszanki z udziałem indeksów mWIG40, WIGdiv, a także komponentów WIBOR czy WIBID w różnych wariantach terminowych (O/N, 1M, 3M, 1Y). W sumie aż 20 spośród 35 analizowanych funduszy ma benchmark skonstruowany jako miks indeksu akcji i stopy procentowej. W przypadku funduszy, które nie deklarują żadnego benchmarku w statucie – jak VIG / C-QUADRAT, Superfund, AGIO, Esaliens czy BPS – do porównania przyjęliśmy indeks WIG, który wydaje się najlepszą miarą skuteczności dla funduszy akcji polskich uniwersalnych.

Najlepszym funduszem w zestawieniu pod względem wyników inwestycyjnych okazuje się PKO Akcji Rynku Polskiego. Od początku roku do 24 lipca zarobił 38,2 proc., co oznacza, że pokonał swój benchmark o 3,6 pkt proc. To jedyny fundusz w całej grupie, któremu udało się wypracować przewagę nad własnym portfelem wzorcowym, choć wcale nie miał takiej ambicji. PKO Akcji Rynku Polskiego to bowiem fundusz indeksowy zarządzany aktywnie, co oznacza, że jego celem jest osiągnięcie stopy zwrotu równej stopie zwrotu z indeksu liczonego według wzoru: 75 proc. WIG20 (największe polskie spółki) + 25 proc. mWIG40 (średnie polskie spółki) – oba indeksy liczone są w wersji cenowej, czyli bez uwzględniania wypłacanych przez spółki dywidend. Warto o tym wspomnieć, bo gdyby do benchmarku zastosować wersje dochodowe tych samych indeksów (WIG20TR i mWIG40TR), to jego stopa zwrotu YTD wyniosłaby nie 34,6 proc., lecz aż 37,6 proc. W takim wariancie przewaga funduszu nad benchmarkiem stopniałaby do symbolicznych 0,6 pkt proc. Co istotne, fundusz znalazł się też w gronie nielicznych, które w tym roku przyciągają nowy kapitał – saldo sprzedaży po pierwszym półroczu wynosi ponad 10 mln zł netto. Przy tym pozostaje relatywnie tani: stała opłata za zarządzanie wynosi 0,70 proc., a fundusz nie pobiera opłaty za sukces.

Liderem pod względem napływów netto jest VIG / C-QUADRAT Akcji – w pierwszej połowie 2025 r. fundusz pozyskał ponad 20 mln zł, przy czym najwięcej w kwietniu (ponad 18 mln zł). Niemniej od października 2024 r. fundusz notuje niewielkie dodatnie saldo wpłat i wypłat – zwykle od kilkudziesięciu do kilkuset tysięcy złotych miesięcznie. Jedynym wyjątkiem był czerwiec, kiedy bilans sprzedaży był ujemny (-0,4 mln zł). Stopy zwrotu funduszu odstają jednak od rynku. Wprawdzie VIG / C-QUADRAT Akcji nie deklaruje w statucie benchmarku, ale gdyby jego wyniki porównać do WIG-u to w takim zestawieniu fundusz wypada aż o ponad 11 pkt proc. gorzej. Zyskał bowiem 25 proc., podczas gdy indeks szerokiego rynku dał zarobić 36,6 proc. Fundusz nie należy też do najtańszych. Stała opłata za zarządzanie wynosi 2 proc., a dodatkowo pobierana jest opłata za sukces w wysokości 20 proc. nadwyżki ponad punkt odniesienia, którym na potrzeby naliczania tej premii jest 90 proc. MSCI Poland Gross Return PLN Index + 10 proc. WIBOR O/N.

Fundusze pasywne – inPZU Akcje Polskie O oraz Beta ETF WIG20TR Portfelowy FIZ (Acc) (PLN) – realizują swój cel, choć nie doskonale. inPZU, którego benchmarkiem jest miks 70 proc. WIG20TR i 30 proc. mWIG40TR, traci do niego 0,2 pkt proc. Beta ETF, oparty w całości na WIG20TR wypada gorzej o 0,1 pkt proc. Oba fundusze mają niską stałą opłatę za zarządzanie w wysokości 0,5 proc. - inPZU oraz 0,4 proc. - Beta ETF. Od początku roku z obu odpłynęło po ponad 4 mln zł.

Co ciekawe, o ile pasywnie zarządzany inPZU Akcje Polskie notuje w tym roku odpływy netto, tak aktywnie zarządzany PZU Akcji KRAKOWIAK zdołał przyciągnąć w omawianym okresie niemal 15 mln zł świeżego kapitału. Fundusz notował spore napływy pod koniec 2024 r. i na początku 2025 r., (od 8,5 do 16 mln zł). W kolejnych miesiącach obserwowano odpływy (największy w lutym), ale od kwietnia sprzedaż ponownie wychodzi nad kreskę – fundusz przyciągał kapitał w każdym z trzech ostatnich miesięcy analizowanego okresu: ponad 4 mln zł w kwietniu, prawie 3 mln w maju i blisko 9 mln w czerwcu. PZU Akcji KRAKOWIAK pobiera stałą opłatę za zarządzanie w wysokości 2 proc. rocznie oraz success fee – 20 proc. nadwyżki ponad benchmark, którym jest 90 proc. WIG i 10 proc. WIBID 1M. Na razie jednak nic nie wskazuje, aby mógł je naliczyć. Na koniec lipca fundusz był bowiem o 2,1 pkt proc poniżej portfela wzorcowego.

Czytaj także: Z nieba do piekła. Fundusze akcji polskich, które wyraźnie zwolniły w tym roku

Największą stratę względem swojego benchmarku spośród wszystkich analizowanych funduszy akcji polskich uniwersalnych notuje w tym roku mBank Innowacji PL – do 24 lipca zarobił zaledwie 12,7 proc., czyli o 23,9 pkt proc. mniej niż indeks WIG. Mimo że fundusz wynikami nie błyszczy, pozyskał w tym roku 1,7 mln zł netto. Łącznie, w czterech miesiącach tego roku notował dodatnie wyniki sprzedażowe. Fundusz pobiera obecnie stałą opłatę za zarządzanie w wysokości 1,5 proc. rocznie oraz success fee – 20 proc. nadwyżki ponad WIG. Przy tak dużej stracie względem benchmarku w tym roku naliczenie opłaty zmiennej jest jednak mało prawdopodobne.

Najgorszy wynik sprzedażowy w całej grupie notuje w tym roku QUERCUS Agresywny – od początku roku odpłynęło z jego portfela ponad 126 mln zł netto. Fundusz trzykrotnie zdobył nagrodę Alfa od Analiz Online – po raz pierwszy w 2021 roku, kiedy osiągnął najwyższą stopę zwrotu w grupie, a następnie również w 2023 i 2024 roku, plasując się odpowiednio na piątym i siódmym miejscu wśród ponad 40 porównywanych funduszy. W tym roku jest jednak wyraźnie słabszy. Do 24 lipca zarobił 18,6 proc., aż o 18 pkt proc. mniej względem benchmarku, którym jest indeks WIG. Zarządzający funduszem, Sebastian Buczek, w czerwcu tłumaczył to konserwatywnym pozycjonowaniem portfela. Fundusz pobiera stałą opłatę za zarządzanie w wysokości 2 proc. rocznie oraz success fee w wysokości 20 proc. nadwyżki ponad benchmark. Obecnie nie ma żadnych szans do naliczenia tej opłaty w 2025 r.

28.07.2025

Źródło: gopixa / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania