Z nieba do piekła. Fundusze akcji polskich, które wyraźnie zwolniły w tym roku

Jeszcze niedawno plasowały się w ścisłej czołówce, bijąc benchmarki i konkurencję. Dziś, choć nadal notują dodatnie stopy zwrotu, wyraźnie odstają od reszty stawki.

Rok 2025 jak dotąd sprzyja inwestującym na warszawskiej giełdzie. Indeksy rosną w dwucyfrowym tempie, należąc do najmocniejszych na świecie. Pierwszy tydzień czerwca przyniósł co prawda chwilową zadyszkę: inwestorzy realizowali zyski po dynamicznym rajdzie z wcześniejszych miesięcy, a rynkowi nie sprzyjała też niepewność polityczna po wyborach prezydenckich i pomysł podatku od nadmiarowych zysków banków przedstawionego przez marszałka Szymona Hołownię. Początek drugiego tygodnia czerwca przynosi jednak odbicie i powrót pozytywnego sentymentu na GPW.

Reklama

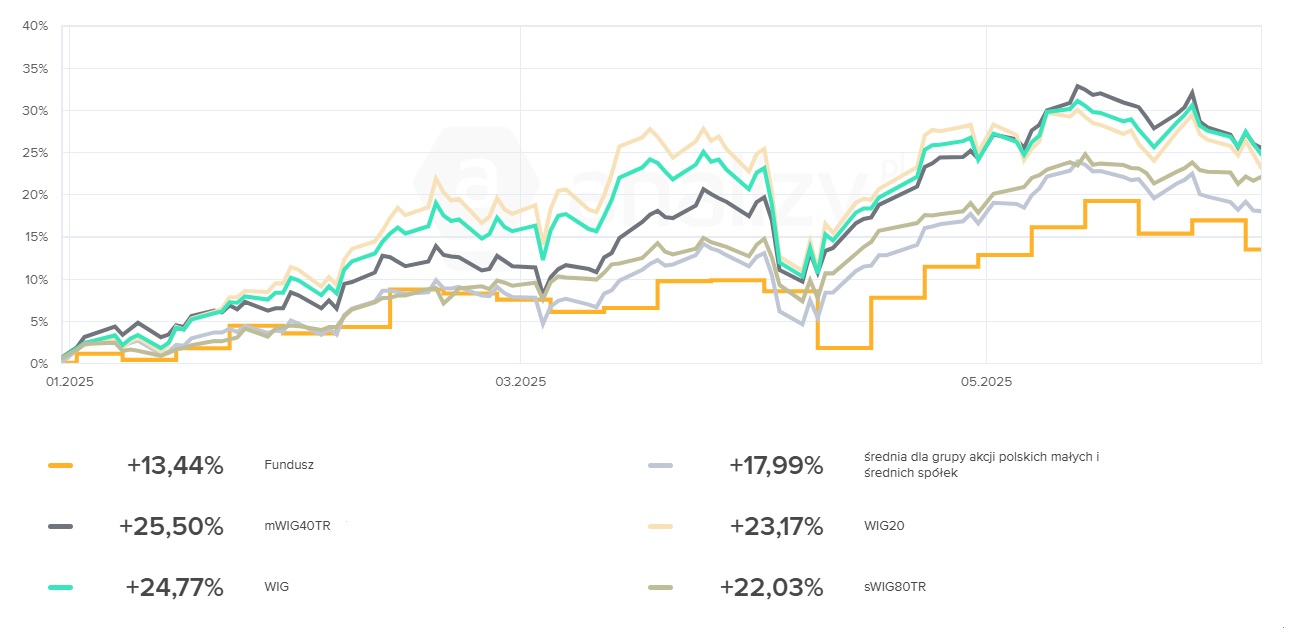

Na tej fali płyną też fundusze akcji polskich, które w ujęciu średnim notują bardzo dobre wyniki. Fundusze akcji uniwersalnych (benchmarkiem jest najczęściej WIG) zyskały od początku roku średnio 18,6 proc. (wg wyceny na 6 czerwca), a te koncentrujące się na małych i średnich spółkach – 18 proc. To świetne rezultaty, choć nadal nieco słabsze niż tempo wzrostu indeksów. W tym czasie WIG20, mWIG40 i sWIG80 – liczone w wersji z dochodami z dywidend – zyskały odpowiednio 25 proc., 25,5 proc. i 22 proc., a szeroki WIG podrożał o 24,8 proc.

Nie wszystkim funduszom udało się jednak w pełni wykorzystać hossę. Część z funduszy akcji polskich (FIO i SFIO aktywnie zarządzane) mimo dodatnich stóp zwrotu - wyraźnie odstaje od średniej i indeksów GPW. Co ciekawe, wśród tegorocznych maruderów są fundusze, które jeszcze rok czy dwa lata temu należały do najlepszych w swojej grupie porównawczej (plasowały się w top 10, nierzadko na podium). Przyglądamy się, kto wypadł z czołówki i próbujemy odpowiedzieć na pytanie: czy to tylko chwilowy spadek formy, czy początek dłuższej zadyszki?

mBank Innowacji PL M

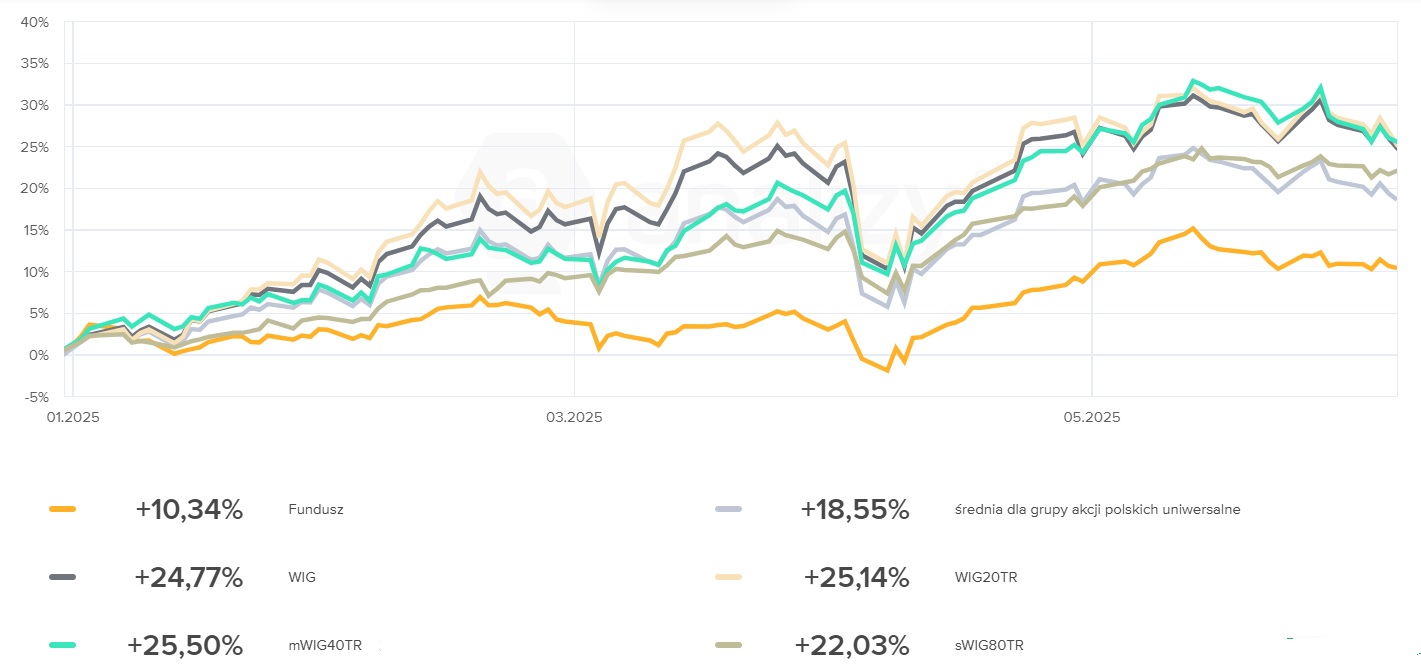

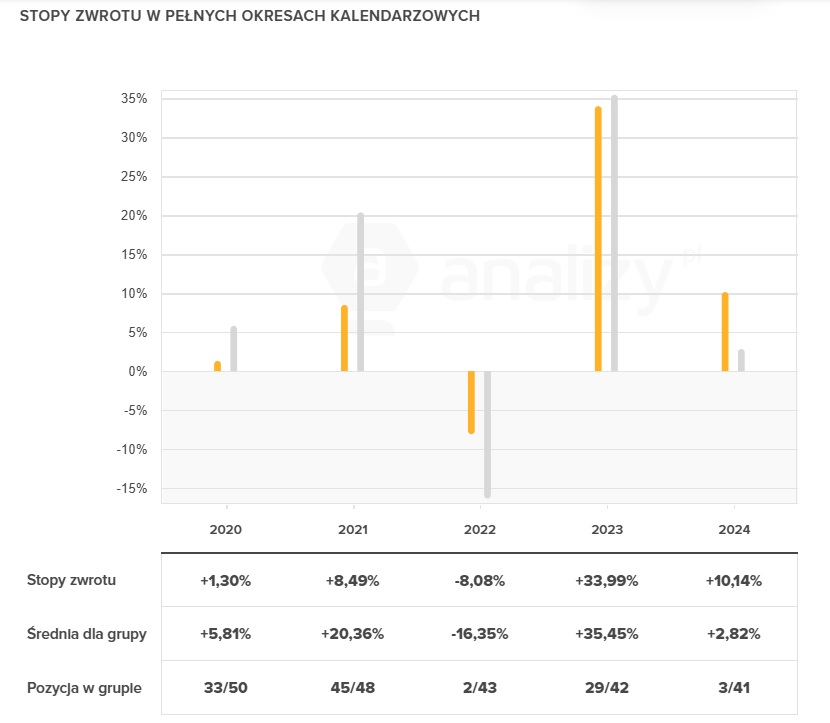

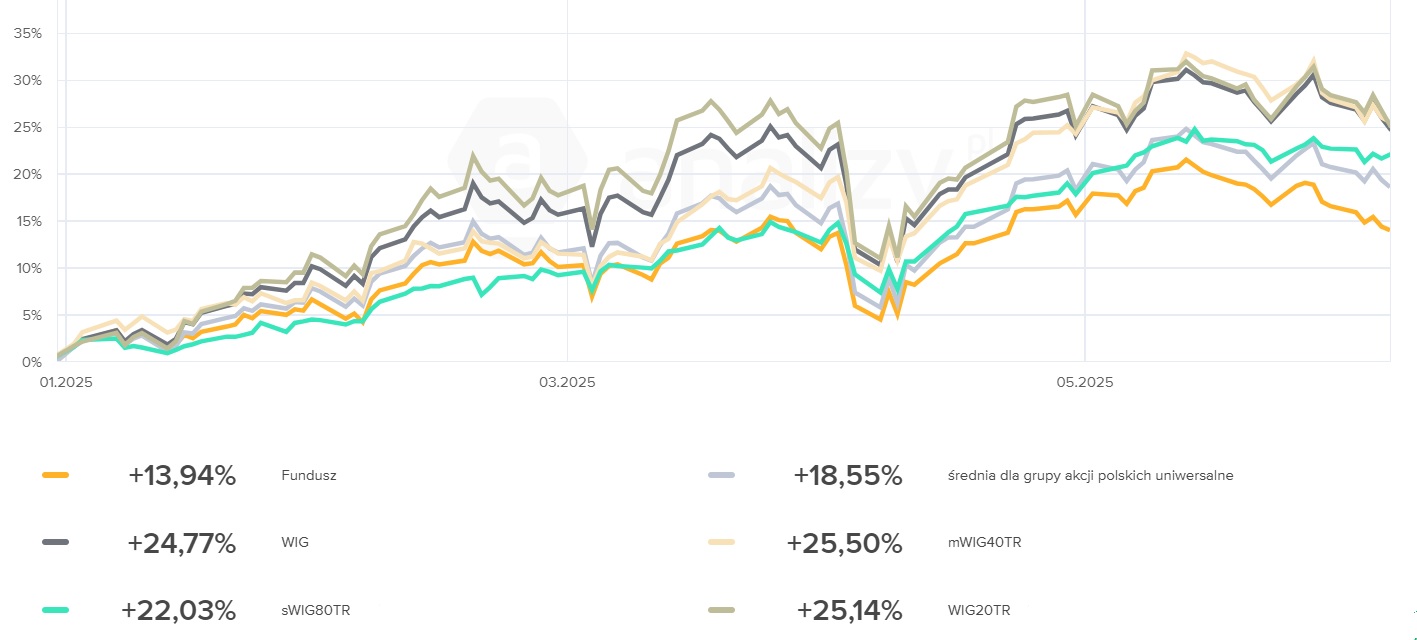

W 2025 roku, mimo bardzo sprzyjającego otoczenia rynkowego, fundusz wypracował stopę zwrotu na poziomie zaledwie 10,3 proc. (dane na 6 czerwca), co jest najgorszym wynikiem w grupie porównawczej akcji polskich uniwersalnych (średnia 18,6 proc.). To wynik również znacząco niższy od benchmarku, czyli indeksu WIG, który zyskał w tym czasie prawie 25 proc. Tymczasem jeszcze w 2024 r., który WIG zakończył jedynie na symbolicznym 1,4-proc. plusie, mBank Innowacji zarobił ponad 10 proc., plasując się na 3. miejscu spośród 41 funduszy.

Historia wyników sugeruje, że mBank Innowacji PL M lepiej radzi sobie w okresach słabości indeksów, ale nie w pełni uczestniczy w rynkowych wzrostach. Przykładowo w wyjątkowo trudnym 2022 r., gdy średnia w grupie funduszy akcji polskich uniwersalnych wyniosła -16,4 proc., fundusz ten ograniczył straty do 8 proc. i zajął 2. miejsce w grupie porównawczej. Z kolei w udanych latach, jak 2023 – gdy średnia w grupie sięgnęła aż 35,5 proc. – fundusz zyskał 34 proc., co dało mu dopiero 29. pozycję na 42 fundusze. W tym czasie WIG zyskał 36,2 proc. Tym samym mBank Innowacji PL M prezentuje profil charakterystyczny dla funduszy o niskiej becie względem rynku.

Fundusz mBank Innowacji PL inwestuje w akcje polskich spółek, które wpisują się w długoterminowe trendy technologiczne, konsumenckie i społeczne. W praktyce koncentruje się na spółkach o nowoczesnym modelu biznesowym, głównie z segmentu średnich i małych firm – udział spółek z mWIG40 i sWIG80 wynosił łącznie 70 proc., przy niespełna 14-proc. ekspozycji na WIG20. Na koniec kwietnia największą część portfela stanowiły spółki z sektora technologii (26 proc.), przemysłu (22,5 proc.) i komunikacji (17,8 proc.). Wśród głównych pozycji znalazły się InPost (8,6 proc.), XTB (6,8 proc.), LPP (5,6 proc.), Shoper (5,3 proc.) i Benefit Systems (ok. 4 proc.).

AGIO Akcji PLUS

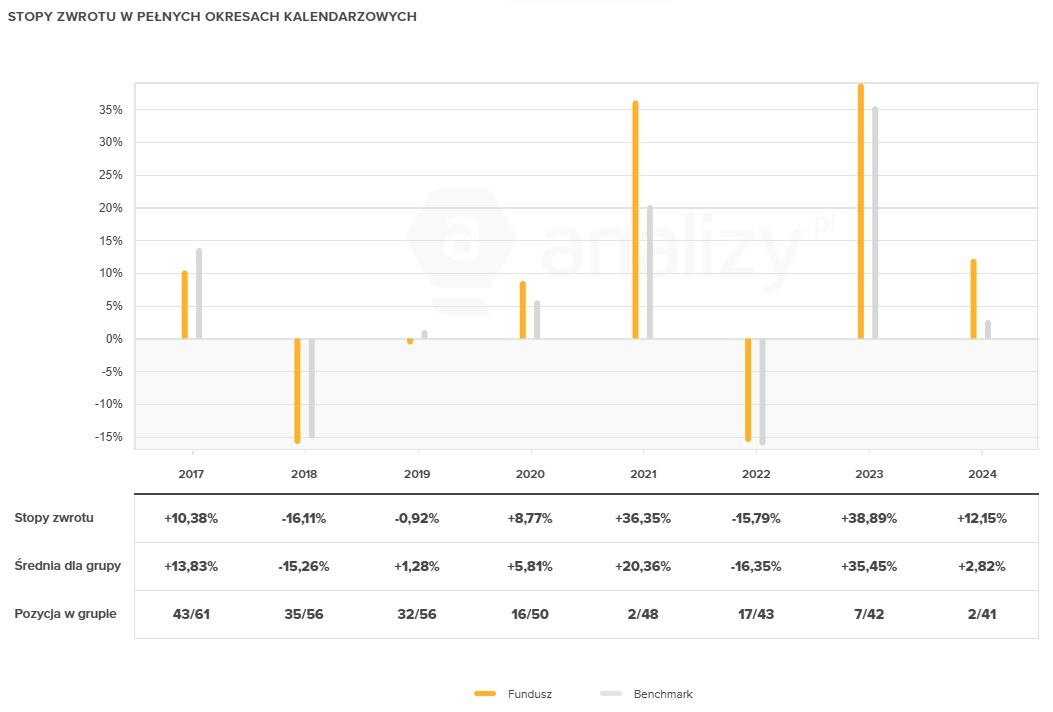

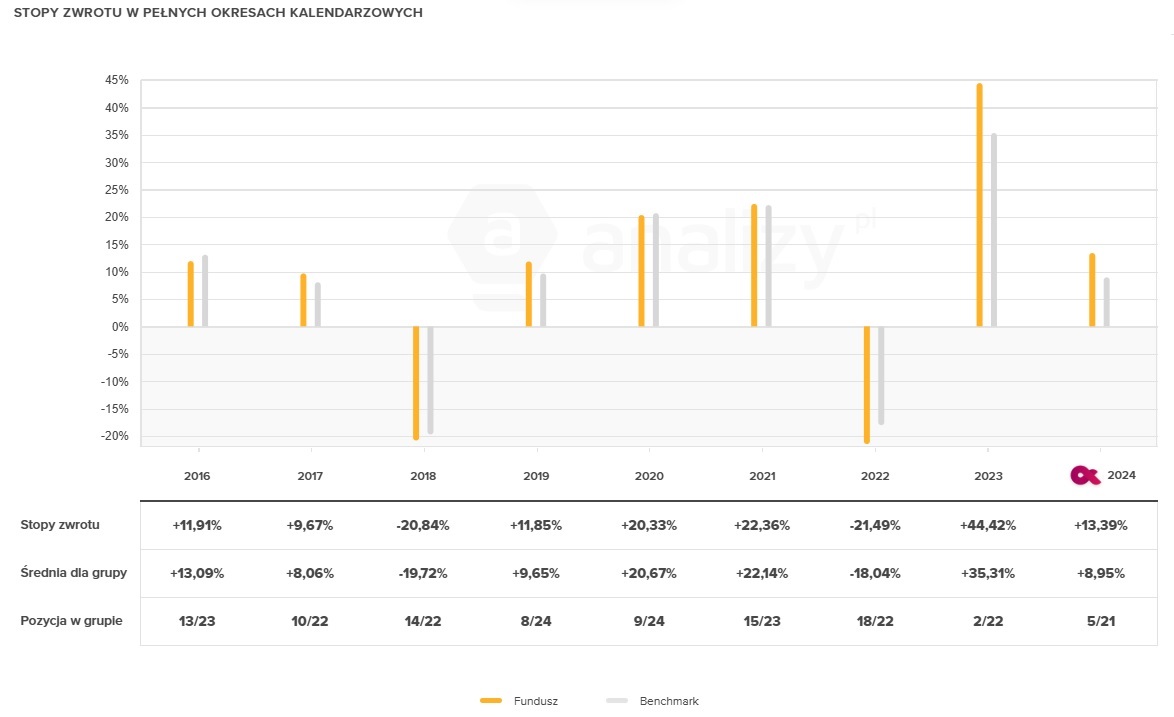

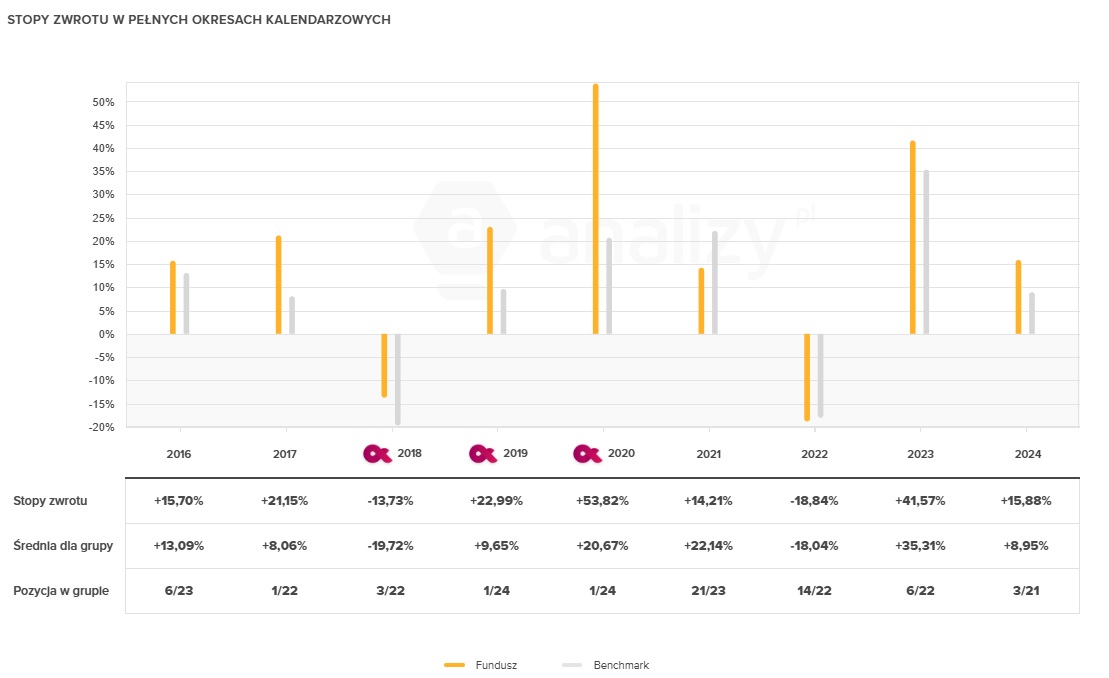

Agio Akcji Plus przez ostatnie lata wypracował sobie silną reputację rynkowego lidera, plasując się regularnie w ścisłej czołówce funduszy akcji polskich uniwersalnych, z łatwością pokonując zarówno konkurencję, jak i indeksy GPW. W 2023 r. – jednym z najlepszych okresów dla warszawskiej giełdy – zarobił prawie 39 proc., podczas gdy średnia w grupie wyniosła 35,5 proc., a WIG zyskał ponad 36 proc. Jeszcze lepiej wypadł w 2024 r., trudniejszym dla inwestorów – kiedy zyskał 12,2 proc. przy zaledwie 1,4 proc. wzrostu indeksu WIG i średniej w grupie na poziomie 2,8 proc. Takie wyniki nie są dziełem przypadku. Patrząc historycznie, fundusz zaczął wyraźnie wyróżniać się na tle konkurencji od 2020 r., generując niekiedy solidną alfę.

Zaskakujące może być więc to, że w 2025 r. fundusz wyraźnie zwolnił. Wg wyceny z 6 czerwca zyskał od stycznia 13,4 proc., co jest wynikiem poniżej średniej w grupie (18,6 proc.) i czyni go czwartym najsłabszym funduszem w swojej kategorii. Słabość ta widoczna jest również w porównaniu z indeksem WIG, który od początku roku wzrósł o 25 proc. Biorąc pod uwagę wysoką bazę wyników z poprzednich lat, można to uznać za istotne pogorszenie relatywnej formy, co być może jest sygnałem zaledwie jednorazowego potknięcia. Ale jeśli słabsza forma utrzyma się przez kolejne miesiące, inwestorzy mogą zacząć kwestionować trwałość dotychczasowej przewagi konkurencyjnej. Co na to zarządzajacy?

- Od początku roku jesteśmy świadkami znaczącego napływu inwestycji do Europy, a przy okazji do Polski. Nasza giełda zyskiwała w szczególności jako potencjalny beneficjent odbudowy Ukrainy. Przez kilka miesięcy byliśmy najsilniejszym rynkiem na świecie. Skalę napływów z zagranicy widać też było wyraźnie po różnicy we wzrostach WIG20 w stosunku do mWIG40. Sięgała ona w pewnym momencie około 10 proc,, co pokazuje skalę napływów. Rosły sektory i pojedyncze spółki, które być może miały atrakcyjne wskaźniki, ale zdaniem lokalnych inwestorów nie były dobrymi inwestycjami. Najlepszym przykładem tego jest WIG Energia. Krajowe spółki są bardzo nisko wyceniane w stosunku do europejskich odpowiedników. Tylko, że sektor stoi przed kolosalnymi inwestycjami. Największy jego przedstawiciel - PGE - ma wg Ministerstwa Aktywów Państwowych do 2035 r. wydać 100 mld zł na inwestycje. Historyczna EBITDA wynosi właśnie około 10 mld zł, co oznacza, że przez dekadę cały cash flow będzie kierowany na inwestycje, nie pozostawiając nic inwestorom. Wydaje się, że zagraniczni inwestorzy kierowali się przede wszystkim płynnością i wielkością spółek oraz porównywalnymi wycenami - zauważa Jakub Bentke, zarządzający funduszem.

Wskazuje on, że większość polskich zarządzających funduszami unika tego typu spółek, szczególnie, gdy są kontrolowane przez skarb państwa. Stąd wyniki sektora są od początku roku poniżej benchmarków.

- Podobnie wygląda sytuacja dla funduszy Agio. Przez lata korzystaliśmy na wzrostach prywatnych, mniejszych spółek. Oczywiście w tym roku była to błędna strategia. Ze względu na agresywne odchylenia od indeksów ucierpieliśmy bardziej niż średnia dla konkurencji. Tym niemniej sądzimy, że w dłuższym terminie taka strategia ma sens i będzie pozwalała wygrywać z benchmarkami - zaznacza.

Choć fundusz Agio Akcji Plus formalnie nie posiada benchmarku, to karta funduszu kieruje uwagę na inwestowanie w akcje spółek z indeksu WIG, zwłaszcza tych oferujących atrakcyjną stopę dywidendy i stabilne fundamenty. Rzut oka na strukturę portfela na koniec marca to potwierdza. Największą pozycją był PKO BP, stanowiący ponad 10 proc. aktywów. Kolejne miejsca zajmowały LPP (9,4 proc.), Benefit Systems (8,5 proc.), Alior Bank (5,9 proc.), Dino Polska (5,7 proc.), CD Projekt (4,4 proc.) oraz Rainbow Tours (ok. 4 proc.). W sumie portfel liczył nieco ponad 30 spółek, co – biorąc pod uwagę duże udziały czołowych pozycji – wskazuje na wyraźną koncentrację. Można przyjąć, że 70–80 proc. wartości portfela skupia się w kilkunastu największych spółkach, co oznacza wyższe ryzyko specyficzne i większe znaczenie pojedynczych decyzji selekcyjnych. Pod względem sektorowym, portfel jest silnie zróżnicowany. Warto zauważyć, że większość pozycji to spółki o średniej i dużej kapitalizacji.

QUERCUS Agresywny

Fundusz QUERCUS Agresywny trzykrotnie zdobył prestiżową nagrodę Alfa, przyznawaną przez Analizy Online. Otrzymał ją po raz pierwszy w 2021 r., gdy osiągnął najlepszy wynik w grupie, zarabiając dwukrotnie więcej niż średnia. Następnie sukces powtórzył w latach 2023 i 2024. Wówczas zajął odpowiednio 5. i 7. miejsce na ponad 40 funduszy w grupie porównawczej. Tym bardziej może zaskakiwać jego pozycja w 2025 r.

Do 6 czerwca fundusz zyskał niespełna 14 proc., co plasuje go wśród pięciu najsłabszych funduszy w grupie akcji polskich uniwersalnych i oznacza wynik ponad 4 pkt proc. poniżej średniej i 11 pkt proc. mniej od benchmarku (WIG).

- W bieżącym roku nie zakładaliśmy aż tak silnego wzrostu na GPW. Nasze pozycjonowanie było bardziej defensywne - wyjaśnia Sebastian Buczek, prezes Quercus TFI.

Od lat strategia QUERCUS Agresywny opiera się na selekcji polskich spółek o średniej i mniejszej kapitalizacji, zwłaszcza tych, które – zdaniem zarządzających – są niedoszacowane. Portfel konstruowany jest wokół okazji rynkowych, a nie pasywnej replikacji indeksu. To sprawiało, że fundusz często odbiegał składem od benchmarku. W przeszłości było to jego przewagą.

Na koniec marca struktura sektorowa funduszu wskazywała na największe zaangażowanie w finanse (ponad 30 proc.), a także w segment dóbr wyższego rzędu (19 proc.), czyli spółki oferujące produkty lub usługi nie pierwszej potrzeby – np. odzież, usługi turystyczne i luksusowe. Kolejne sektory to komunikacja (12 proc.), czyli operatorzy telekomunikacyjni i media, oraz przemysł (ponad 8 proc.). Fundusz jest szeroko zdywersyfikowany, a pojedyncze pozycje zwykle nie przekraczają 3 proc. aktywów netto. Warto również wspomnieć, że fundusz klasyfikowany jest jako tzw. zielony w rozumieniu art. 8 rozporządzenia SFDR, deklarują uwzględnianie czynników ESG w procesie inwestycyjnym. Choć może to mieć znaczenie z perspektywy inwestorów instytucjonalnych lub klientów z preferencjami zrównoważonego inwestowania, nie jest to cecha, która w krótkim terminie wpływa wprost na wyniki.

Generali Akcje Małych i Średnich Spółek

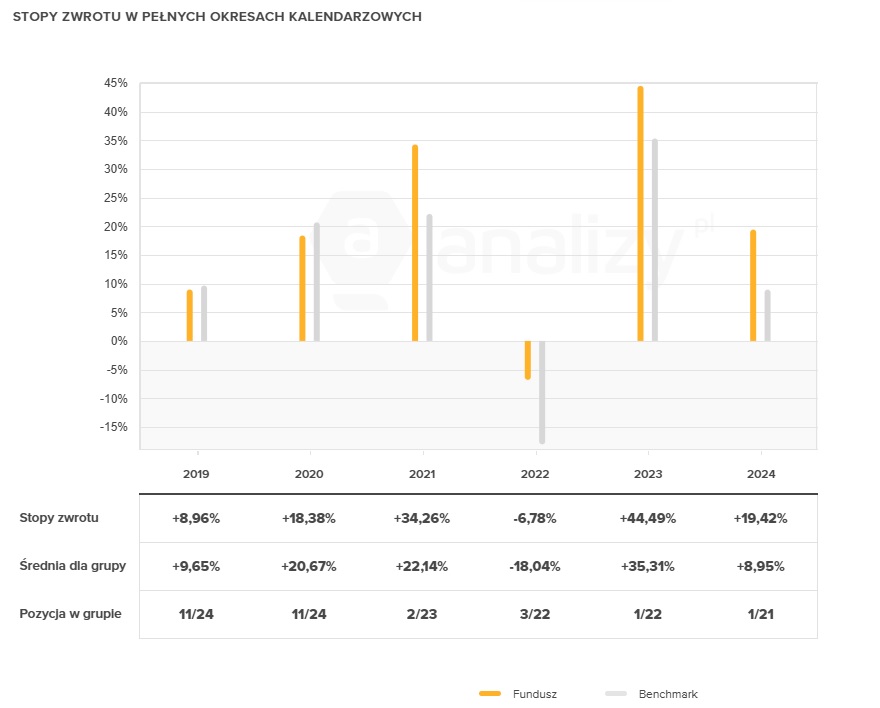

W 2023 r. Generali Akcji Małych i Średnich Spółek zarobił aż 44,4 proc., wyraźnie przebijając średnią grupy porównawczej (35,3 proc.) i plasując się na 2. miejscu wśród 22 funduszy. W 2024 r. również nie zawiódł – zyskał 13,4 proc. przy średniej w grupie wynoszącej niecałe 9 proc., co dało mu 5. miejsce na 21 funduszy.

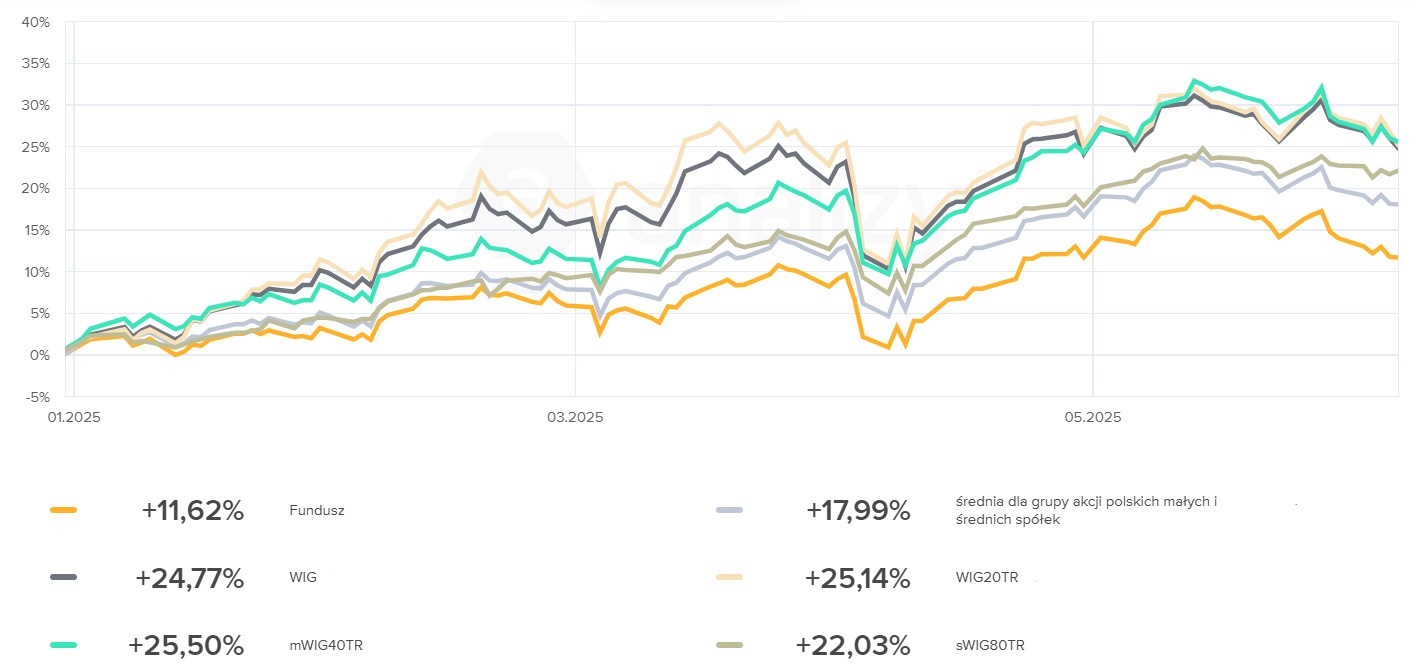

W 2025 r. sytuacja uległa jednak wyraźnemu pogorszeniu. Do 6 czerwca fundusz wypracował jedynie 11,6 proc., co czyni go najsłabszym funduszem w grupie. Średnia dla funduszy akcji polskich małych i średnich spółek wyniosła w tym czasie 18 proc. Fundusz wyraźnie odstaje również względem benchmarku, którym jest kombinacja: 60 proc. mWIG40 TR, 30 proc. sWIG80 TR i 10 proc. WIBID 1M jako poduszka płynnościowa. Oba indeksy – mWIG40TR i sWIG80TR – zyskały odpowiednio 25,5 proc. i 22 proc., co oznacza, że fundusz znajduje się ponad 10 pkt proc. za wskaźnikiem odniesienia.

Na koniec największą pozycję stanowi Bank Millennium (5,9 proc.), a dalej znajdują się m.in. Mirbud (5,1 proc.), XTB (4,5 proc.), Benefit Systems (4,4 proc.), Cyberfolks (4 proc.), BNP Paribas (3,9 proc.), LPP (3,5 proc.), Synektik (3,3 proc.), InPost (3,3 proc.) oraz Tauron (3,2 proc.). Dziesięć największych pozycji stanowi łącznie ponad 40 proc. portfela. Pod względem sektorowym, dominują finanse (24 proc.) i przemysł (21 proc.), dalej uplasowały się dobra i usługi wyższego rzędu (niemal 17 proc.), technologie (ok. 15 proc.) i ochrona zdrowia (ponad 10 proc.).

AGIO Akcji Małych i Średnich Spółek

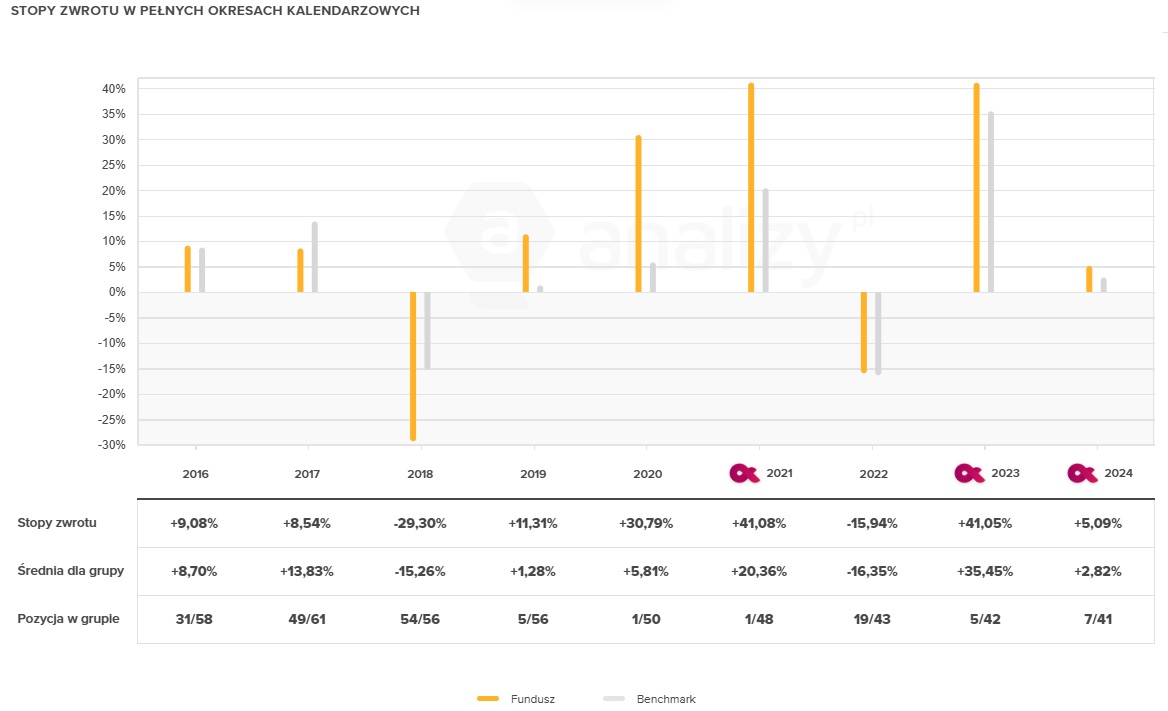

Fundusz AGIO Akcji Małych i Średnich Spółek przez ostatnie cztery lata wypracował sobie pozycję jednego z najbardziej konsekwentnych liderów w swojej grupie. Od 2021 r. nieprzerwanie zajmował miejsce na podium – zarówno w trudnych, jak i sprzyjających warunkach. W 2021 r. zyskał ponad 34 proc., ponad 12 pkt proc. więcej niż średnia w grupie, plasując się na 2. miejscu w swojej kategorii. W 2022 r. ograniczył straty do zaledwie -6,8 proc., gdy średnia wyniosła ponad -18 proc., co dało mu 3. miejsce. W latach 2023 i 2024 fundusz zajął 1. miejsce, z wynikiem - odpowiednio - 44,5 i ponad 19 proc., wyraźnie bijąc zarówno konkurencję, jak i rynkowe indeksy.

Tym większe jest rozczarowanie tegoroczną formą funduszu. Do 6 czerwca fundusz zyskał 13,4 proc., co oznacza ponad 4 pkt. procentowe poniżej średniej w grupie (18 proc.) i wyraźne niżej względem indeksów mWIG40TR (25,5 proc.) i sWIG80TR (22 proc.). Fundusz nie tylko nie generuje w tym roku alfy, ale też znajduje się w dolnej połowie zestawienia wyników w grupie porównawczej (6 miejsce od końca).

AGIO Akcji Małych i Średnich Spółek nie posiada formalnego benchmarku, ale struktura jego portfela sugeruje strategię skupioną obecnie głównie wokół spółek średniej kapitalizacji. Największe pozycje na koniec marca to: LPP (9 proc.), Benefit Systems (ponad 7 proc.), ING Bank Śląski, Intercars i BNP Paribas (każdy ponad 7 proc.), GPW (niemal 6 proc.), Rainbow Tours (poniżej 5 proc.). To portfel z wyraźną koncentracją - na koniec marca znalazło się w nim zaledwie ok. 30 firm, a 7 największych pozycji stanowiło niemal połowę aktywów netto. Wyjątkową cechą funduszu jest to, że jego wycena publikowana jest raz w tygodniu, co zbliża go operacyjnie do funduszy typu FIZ. Inwestorzy nie obserwują codziennych zmian wyceny, co może ograniczać wpływ emocji i krótkoterminowych przepływów, ale też utrudnia bieżący monitoring dla bardziej aktywnych klientów.

Skarbiec Małych i Średnich Spółek

Skarbiec Małych i Średnich Spółek ma za sobą długą historię rynkowej skuteczności. W latach 2017–2020 niemal zdominował ranking funduszy w swojej kategorii, aż trzykrotnie plasując się na pierwszym miejscu, a raz na trzecim (w 2018 r.). Za trzy z tych czterech okresów został nagrodzony statuetką Alfa. Potem przyszło wyraźne ochłodzenie formy. Rok 2021 fundusz zakończył dopiero na 21. pozycji w grupie 23 funduszy, a 2022 – w nieco lepszym, ale wciąż przeciętnym stylu – jako 14. spośród 22. Lata 2023 i 2024 przyniosły powrót formy. Fundusz zarobił w 2023 roku 41,6 proc., wyraźnie ponad indeksy GPW i średnią dla grupy (ponad 35 proc.), co pozwoliło mu uplasować się na szóstym miejscu. Jeszcze lepiej wypadł w 2024 r., kiedy wynik na poziomie 16 proc. był niemal dwukrotnie lepszy niż średnia w grupie (9 proc.), a fundusz uplasował się na trzecim miejscu. Dwa ostatnie lata przywróciły Skarbcowi status solidnego gracza wśród funduszy małych i średnich spółek.

Niestety, 2025 rok ponownie przynosi wyraźne osłabienie tempa. Do 6 czerwca fundusz zarobił 13,9 proc., co plasuje go poniżej średniej dla grupy (18 proc.) i wyraźnie w tyle za benchmarkowymi indeksami: mWIG40TR zyskał 25,5 proc., a sWIG80TR 22 proc. W efekcie fundusz wylądował na 7. miejscu od końca zestawienia wyników w grupie porównawczej. Na koniec marca w ujęciu sektorowym największe udziały w portfelu przypadały na finanse (25 proc.), technologie informatyczne (17 proc.), ochronę zdrowia (16,7 proc.) oraz przemysł (16,7 proc.). Pozostałe sektory odpowiadają za około jedną czwartą aktywów.

- Nasze podejście do zarządzania funduszem nie uległo zmianie. Fundusz koncentruje się na przedsiębiorstwach prywatnych, dobrze zarządzanych, posiadających stabilny i doświadczony zarząd. Portfel funduszu to połączenie spółek wzrostowych o dużym potencjale rozwoju biznesu oraz spółek oferujących stabilność oraz powtarzalność wyników najlepiej z tendencją wzrostową. Do pierwszej grupy należą m.in. spółki technologiczne, producenci gier video, spółki medyczne i biotechnologiczne. Do drugiej grupy zaliczają się: spółki przemysłowe, handlowe i firmy z sektora finansowego - wskazuje Łukasz Siwek, który funduszem zarządzam od marca 2022 r. - Ostatnie miesiące to okres dużego napływu kapitału zagranicznego, który w pierwszej kolejności koncentrował się na największych, często państwowych spółkach (banki, paliwa, energetyka). Wraz z upływem czasu uważamy, że zainteresowanie to będzie przekładać się także na mniejsze, prywatne podmioty, które w naszej ocenie w średnim i długim terminie mają istotny potencjał poprawy wyników, co powinno przekładać się na wzrost ich notowań - dodaje

Również PZU Akcji Małych i Średnich Spółek i Investor Top Małych i Średnich Spółek rok temu uplasowały się w ścisłej czołówce w swojej grupie, zajmując odpowiednio drugie i czwarte miejsce na 22 fundusze. W poprzednich latach wypadały raczej w drugiej połowie tabeli wyników. Wydawało się więc, że 2024 r. może zwiastować przełamanie trendu. Tymczasem 2025 przynosi powrót gorszej formy – fundusze znalazły się wśród dziesięciu najsłabszych w swojej grupie, zajmując dziewiąte i dziesiąte miejsce. PZU zyskał niespełna 18 proc., nieznacznie mniej niż średnia w grupie, natomiast Inwestor wypracował 14,8 proc. W obu przypadkach to wyraźnie mniej niż wzrosty indeksów małych i średnich spółek.

Kolejny rok rozczarowuje Franklin Zdywersyfikowany Akcji B, który zarobił od stycznia do 6 czerwca 10,8 proc. W 2024 roku zyskał 1,5 proc., co wprawdzie nieznacznie przewyższyło wzrost WIG-u, ale uplasowało fundusz dopiero na 28. miejscu na 41 produktów w grupie akcji polskich uniwersalnych (średnia wynosiła 2,8 proc.). Jeszcze gorzej wypadł w 2023 r. – jego wynik na poziomie 19 proc. plasował go dopiero na 41. miejscu na 42 fundusze.

Słabszą passę kontynuuje też Allianz Selektywny, który w 2025 zyskuje 12,7 proc., a więc znów znacznie poniżej indeksów z GPW i średniej w grupowej. W 2024 roku fundusz stracił ponad 2 proc., podczas gdy konkurencja w ujęciu średnim zyskała. W 2023 wynik na poziomie 33 proc. nie wystarczył do wyróżnienia się – średnia w grupie sięgała 35,5 proc., a wiele funduszy przekroczyło barierę 40 proc.

A kto jest w tym roku liderem?

Licząc od początku roku do 6 czerwca najwyższą stopę zwrotu spośród wszystkich funduszy akcji polskich (małych i średnich spółek oraz uniwersalnych) wypracował Esaliens Małych i Średnich Spółek - zyskał w omawianym okresie 31,7 proc. To o 14 pkt proc. więcej niż średnia w grupie porównawczej (akcji miś) i znacznie powyżej indeksów mWIG40TR (25,5 proc.) i sWIG80TR (22 proc.). W poprzednich latach fundusz plasował się w ogonie zestawienia. W 2024 r. zyskał 2,5 proc. (przy średniej na poziomie niemal 9 proc.) i zajął 19. pozycje na 22 fundusze. W latach 2022 r. i 2023 był najgorszym funduszem w swojej grupie porównawczej. Na koniec marca 10 największych pozycji odpowiadało za ponad 60 proc. części akcyjnej portfela, a cały portfel obejmował nieco ponad 30 spółek. W gronie największych pozycji znajdziemy m.in.: Alior Bank (8,3 proc.), Shoper (6,9 proc.), Captor Therapeutics (5,9 proc.), CCC (5,3 proc.), Instal Kraków (4,8 proc.), XTB (4,4 proc.), Wirtualną Polskę (4,3 proc.), Neuca (3,9 proc.), Voxel (3,7 proc.) i Text SA (3,7 proc.). Pod względem struktury kapitalizacji, portfel wygląda na zgodny z profilem funduszu - 56 proc. stanowią spółki uznawane za małe (choć Esaliens przyjmuje dość restrykcyjne kryterium – kapitalizację poniżej 500 mln euro). Do naliczania success fee przyjęty jest wskaźnik 90 proc. MSCI Poland Small Cap Index + 10 proc. WIRON.

10.06.2025

Źródło: showcake / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania