Funduszowi liderzy 2024 roku w grupach o niższym ryzyku

Pod względem popularności rok 2024 należał do funduszy dłużnych. W 12 miesięcy Polacy wpłacili do nich ponad 31 mld zł. I na stopy zwrotu narzekać nie powinni. Większość zanotowała zyski, choć różnych rozmiarów. Liderzy mają się czym pochwalić.

Aktualizacja: Fundusz Ipopema Benefit 3 FIZ AN był zaklasyfikowany do niewłaściwej grupy. Po przeklasyfikowaniu zmianie uległo zestawienie 10 najlepszych w 2024 r. funduszy polskich obligacji korporacyjnych.

Reklama

Tuż po tym, jak we wrześniu amerykański Fed obniżył po raz pierwszy w tym cyklu stopy procentowe, rentowności amerykańskiej 10-latki osiągnęły minimum w okolicach 3,6 proc. i od tego czasu systematycznie rosły, aby na koniec roku sięgnąć 4,6 proc. Powód? Zwycięstwo Donalda Trumpa wyborach prezydenckich, a tym samym potencjalne zmiany w polityce fiskalnej, znacząco zwiększyły poziom niepewności co do m.in. kształtowania się inflacji. To właśnie te obawy sprawiły, że inwestorzy zaczęli wymagać wyższej premii za długoterminowe obligacje.

- W grudniu obserwowaliśmy tzw. bear steepening, czyli sytuację, w której rentowności długu rosną, ale szczególnie słabo zachowują się papiery długoterminowe. Zazwyczaj odzwierciedla ona oczekiwania silniejszego wzrostu gospodarczego, rosnących oczekiwań inflacyjnych i bardziej restrykcyjnej polityki monetarnej. Dodatkowo dłuższe obligacje powinny teoretycznie oferować premię za ryzyko z tytułu niepewności co do przyszłego kształtu polityki i gospodarki. W ostatnich kilku latach premia ta w zasadzie nie istniała – dopiero w końcówce 2024 zaobserwowaliśmy powrót do pozytywnych wartości. Wszystkie te czynniki sprawiły, że rentowność amerykańskich obligacji wzrosła na przestrzeni roku o 71 pb pomimo obniżek stóp przed Fed o 100 pb. Rynek długu wydał jasny komunikat: gospodarka pozostanie na razie silna, nie spodziewamy się dalszego, mocnego rozluźnienia polityki pieniężnej - zauważają zarządzający QUERCUS TFI

W Polsce obligacje o dłuższym terminie do wykupu też były pod presją (ze względu na wciąż wysoką inflację, brak cięć stóp procentowych i wysoką podaż papierów ze strony resortu finansów), a rentowność 10-latki sięgnęła na koniec grudnia 5,9 proc. Mierzący dochód z obligacji skarbowych o stałym oprocentowaniu indeks TBSP wzrósł w 2024 r. o zaledwie 3,3 proc. Zaledwie, bo rok wcześniej zwyżkował o imponujące 12,8 proc. Dobrze wypadły natomiast obligacje zmiennokuponowe (tzw. WZ-tki). Reprezentujący je indeks BWZ wzrósł w ubiegłym roku o 6,9 proc. Jeszcze lepiej radziły sobie obligacje korporacyjne ze względu na dodatkowe marże w oprocentowaniu. To znalazło odbicie w stopach zwrotu funduszy dłużnych. W całym segmencie funduszy dłużnych (niemal 170 produktów), a więc zarówno tych inwestujących w Polsce, jak i za granicą, zaledwie 6 funduszy znalazło się w 2024 r. pod kreską.

FUNDUSZE POLSKICH PAPIERÓW DŁUŻNYCH

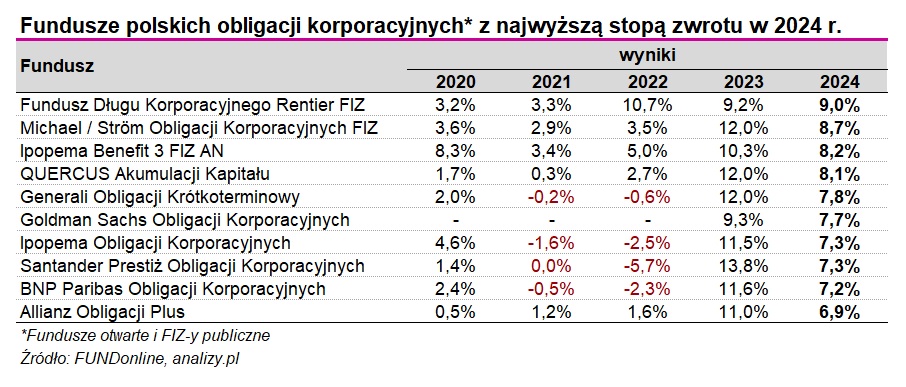

Najwięcej w ujęciu średnim zarobiły fundusze polskich obligacji korporacyjnych (średnio +7 proc.). Wsparciem były wysokie stawki WIBOR, będące podstawą naliczania kuponu (WIBOR plus marża).

Najwyższą stopę zwrotu (+9 proc.) w grupie funduszy polskich obligacji korporacyjnych w 2024 r. wypracował Fundusz Długu Korporacyjnego Rentier FIZ. To pierwszy dopuszczony do obrotu w Polsce fundusz zamknięty private debt, który jest oferowany w publicznej emisji. Fundusze private debt udzielają firmom pożyczek, które stanowią de facto alternatywę dla finansowania w banku lub na prywatnych rynkach obligacji i akcji. Kredytobiorcy na tym rynku to zwykle przedsiębiorstwa mniejsze i obciążone wyższym ryzykiem. Czasami firma sięga po private debt, bo nie otrzymała kredytu w banku, a czasami robi to, żeby zdywersyfikować źródła pozyskiwanego kapitału.

Fundusze private debt finansują firmy z różnych branż, m.in. deweloperskiej, finansowej, przemysłowej, dóbr i usług konsumenckich oraz sektora technologicznego. Nie ma preferencji branżowych przy doborze projektów. Są za to ściśle określone warunki udzielania finansowania, negocjowane dwustronnie. I jako że dług prywatny nie jest notowany na otwartych, publicznych rynkach, jest to klasa aktywów o niskiej płynności, na co inwestorzy muszą być przygotowani. W zamian za to mają prawo oczekiwać wyższej premii. Fundusz Długu Korporacyjnego Rentier FIZ nie był jednak najzyskowniejszym funduszem w rewelacyjnym 2023 roku, kiedy zyski w tej grupie produktów w ujęciu średnim wyniosły aż 11,5 proc. W tym czasie Rentier FIZ zarobił 9,2 proc. Fundusz nie stosuje dźwigni finansowej. W jego portfelu jest obecnie ponad 350 mln zł.

Drugie miejsce podium zajął Michael / Strӧm Obligacji Korporacyjnych FIZ. Jest to fundusz, który inwestuje większość portfela na publicznym rynku obligacji korporacyjnych (Catalyst). Na koniec czerwca ubiegłego roku (najświeższe dane) najwięcej w portfelu "ważyły" papiery m.in. Dekpolu, Cyfrowego Polsatu, Murapolu, Eurocashu i CCC. Potfel jest solidnie zdywersyfikowany (powyżej 70 skłądników). W całym 2023 r. Michael / Strӧm Obligacji Korporacyjnych FIZ zarobił aż 12 proc., przy średniej w grupie na poziomie 11,5 proc. W 2024 r. jego stopa zwrotu 8,7 proc. (przy średniej 7 proc.). W portfelu ma obecnie nieco ponad 43 mln zł.

Podium zamyka Ipopema Benefit 3 FIZ AN, który w ubiegłym roku zyskał 8,2 proc. Fundusz inwestuje w zabezpieczone obligacje wyemitowane przez spółki, których przeważającym przedmiotem działalności jest udzielanie pożyczek, nabywanie wierzytelności oraz świadczenie usług faktoringu i leasingu. Średnia zapadalność lokat funduszu to 12-24 miesięcy.

Więcej niż 8 proc. w 2024 r. zarobił także QUERCUS Akumulacji Kapitału. Fundusz inwestuje na rynku publicznym. Na koniec listopada w jego portfelu ponad 36 proc. stanowiły obligacje banków komercyjnych, a łącznie sektor finansowy niespełna 50 proc. Ponad 20 proc. ulokowane było w papierach skarbowych (w tym PFR i BGK). W 2023 r. fundusz także wypadł powyżej średniej w grupie, bo zarobił wówczas 12 proc.

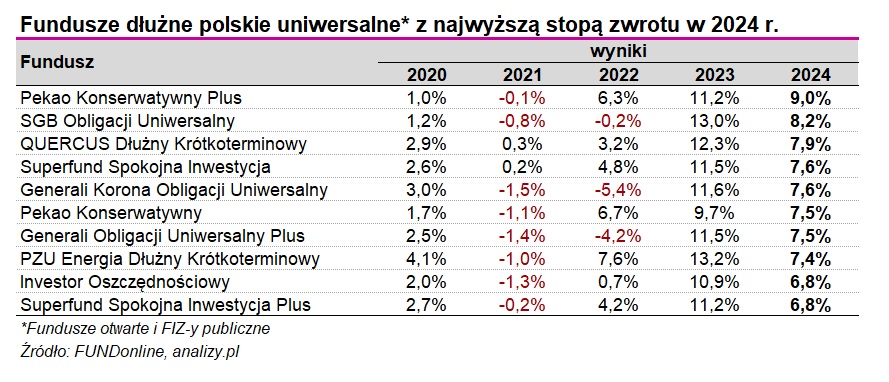

Sporo, bo 6,3 proc. w ujęciu średnim zarobiły w 2024 r. fundusze dłużne uniwersalne, inwestujące zarówno w dług korporacyjny, jak i dług skarbowy krótkoterminowy. W obu przypadkach w portfelach dominują papiery zmiennokuponowe.

Liderem w tej grupie jest Pekao Konserwatywny Plus, który w ubiegłym roku zarobił 9 proc. Na koniec września w jego portfelu można było znaleźć zarówno papiery skarbowe, jak i korporacyjne, tak o stałym, jak i o zmiennym oprocentowaniu. Wśród największych pozycji znajdowały się 5-letnie papiery skarbowe. Fundusz inwestuje z niewielką dźwignią finansową.

Na wyróżnienie zasługuje także SGB Obligacji Uniwersalny, który w 2024 r. zyskał 8,2 proc. Do jego portfela trafia głównie dług instytucji finansowych, w tym listy zastawne, ale także przedsiębiorstw z branż takich jak deweloperska czy wierzytelności. W części skarbowej sporą reprezentację mają papiery WZ.

Nieco mniej w ujęciu średnim, bo 5,5 proc. zarobiły w 2024 r. fundusze polskich papierów skarbowych (krótkoterminowych), a więc tych o najniższym ryzyku stopy procentowej (często porównywane do lokat). Fundusze krótkoterminowe wypadły zatem nieźle w zestawieniu z oprocentowaniem depozytów. Z danych NBP wynika, że średnie oprocentowanie wszystkich założonych w grudniu 2023 r. lokat wyniosło 4,4 proc. rocznie (4,6 proc. w przypadku lokat powyżej 6 do 12 miesięcy).

Najlepszym funduszem w tej grupie został PZU Sejf+, który w całym 2024 r. zarobił 6,2 proc. Jest to produkt o najniższym poziomie ryzyka spośród wszystkich aktywnie zarządzanych funduszy obligacyjnych TFI PZU. Inwestuje głównie w polskie obligacje skarbowe (stało- i zmiennokuponowe) oraz krótkoterminowe obligacje zagraniczne. Uzupełnieniem portfela są obligacje przedsiębiorstw. Fundusz stosuje aktywną politykę inwestycyjną obejmującą częstą zmianę alokacji pomiędzy poszczególnymi segmentami rynku obligacji, zarządzanie ryzykiem stopy procentowej i wykorzystywanie nieefektywności rynkowych.

Drugi na podium był fundusz indeksowy inPZU Inwestycji Ostrożnych Obligacje Krótkoterminowe O (zarządzany pasywnie), który dąży do osiągania wyników porównywalnych do lokat bankowych opartych o stawkę WIBID 1M.

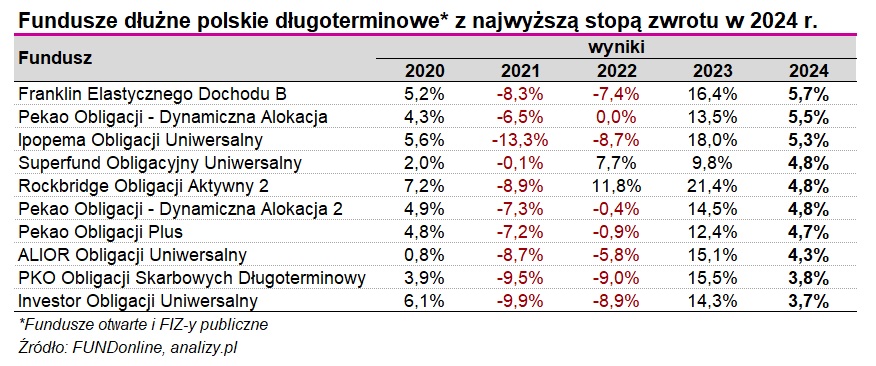

Gorzej wypadły natomiast fundusze dłużne długoterminowe, które mierzyć się musiały ze wzrostem rentowności (spadkiem cen obligacji). Ale i tu pojawiły się zyski. Fundusze z grupy papierów dłużnych polskich długoterminowych uniwersalne (które inwestują także w dług korporacyjny) zyskały w ujęciu średnim 3,9 proc., a rozwiązania z grupy papierów dłużnych polskich skarbowych długoterminowych zarobiły 2,8 proc.

Lider - Franklin Elastycznego Dochodu B - zyskał sporo więcej, bo 5,7 proc. Stopę zwrotu przekraczającą 5 proc. wypracowały także Pekao Obligacji - Dynamiczna Alokacja FIO i Ipopema Obligacji Uniwersalny.

Żaden z funduszy dłużnych inwestujących w Polsce nie zanotował w 2024 r. straty.

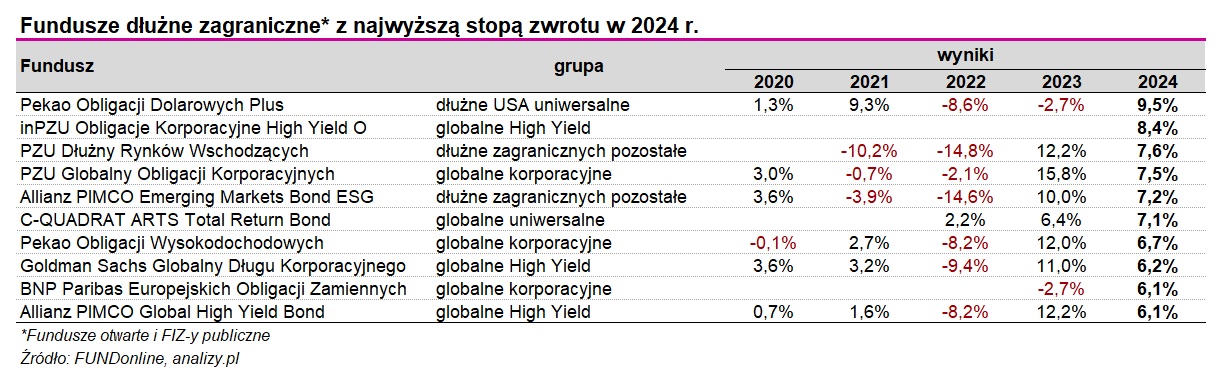

FUNDUSZE OBLIGACJI ZAGRANICZNYCH

W przypadku funduszy dłużnych inwestujących za granicą liderem został Pekao Obligacji Dolarowych Plus, który w całym 2024 r. zarobił aż 9,5 proc. Fundusz ten działa w formule fund of funds, co oznacza, że w jego portfelu znajdziemy tytuły uczestnictwa innych funduszy. Są to głównie rozwiązania zagranicznych marek, takich jak: Amundi, PGIM czy Morgan Stanley, denominowane w dolarze. Za ich pośrednictwem budowana jest ekspozycja na obligacje skarbowe i korporacyjne (również high-yield), która oprócz USA obejmuje szereg różnych zakątków świata, w tym rynki wschodzące. Ryzyko walutowe w tym funduszu nie jest zabezpieczane, co sprzyja wynikom w okresach, gdy złoty osłabia się względem dolara (co obserwowaliśmy w 2024 roku, szczególnie pod jego koniec), a szkodzi, gdy złoty się umacnia. Efektem jest też podwyższona zmienność stóp zwrotu.

Na kolejnych miejscach podium uplasowały się aż 3 fundusze z oferty PZU TFI. Z tego grona najwięcej, bo 8,4 proc., zarobił inPZU Obligacje Korporacyjne High Yield O. Jest to fundusz indeksowy zarządzany pasywnie. Dąży do osiągnięcia stopy zwrotu równej wynikom indeksu MSCI EUR High Yield Corporate Bond.

Co dalej na rynkach długu?

Początek stycznia przynosi kontynuację przeceny (wzrosty dochodowości). Rentowność polskiej 10-latki przekracza 6 proc. i jest na najwyższym poziomie od października 2023 r. Oprocentowanie analogicznych papierów amerykańskich sięga 4,8 proc. Rentowności napędziły zaskakująco dobre piątkowe dane z amerykańskiego rynku pracy, które jeszcze bardziej zmniejszyły wiarę inwestorów w obniżki stóp procentowych Fed.

Liczba nowych miejsc pracy poza rolnictwem w grudniu wyniosła 256 tys., o niemal 100 tys. więcej niż zakładał konsensus prognoz ekonomistów. Stopa bezrobocia obniżyła się do 4,1 proc. z 4,2 proc. w listopadzie. Dane o zatrudnieniu są kluczowe z perspektywy Fed – po ich publikacji rynkowe wyceny ścieżki stóp procentowych w USA przesunęły się w górę, a rynek wycenia obecnie zaledwie jedno cięcie stóp w 2025 r. (we wrześniu).

- Dane zostały odebrane przez rynek jako kolejny, mocny argument przeciwko kontynuacji obniżek stóp przez Fed. W istocie obecnie rynek wycenia tylko jedno pełne cięcie stóp Fed na przestrzeni 2025 r. a wielu ekonomistów całkowicie pożegnało się z ideą cięć stóp w 2025 r. Rynek pracy w USA wydaje się stabilizować (tempo wzrostu zatrudnienia to od pewnego czasu średnio 150-200 tys. etatów / msc), a wzrosty stopy bezrobocia pozostają na "bezpiecznym" poziomie. Oznacza to, że powszechne latem zeszłego roku obawy inwestorów i członków FOMC o wzrost gospodarczy i stan rynku pracy były najpewniej płonne i Fed nie czuje już potrzeby ubezpieczania swoją polityką tychże negatywnych ryzyk - zauważają ekonomiści Pekao. - Od pełnej normalizacji kształtu krzywej dochodowości rynki dzieli niemożliwe (jeszcze) do zaniedbania ryzyko wznowienia cięć na przestrzeni tego roku oraz niepewność co do poziomu stopy docelowej. Jeśli amerykańska gospodarka jest w stanie funkcjonować przy stopie banku centralnego wynoszącej 4,5 proc., to długoterminowe stopy procentowe mogłyby być jeszcze wyższe. Problem w tym, że nikt na rynku tego nie wie, a są poważne argumenty (rynek nieruchomości, fiskal), że tak nie jest. Znajdujemy się więc pomiędzy młotem a kowadłem i mogą to rozstrzygnąć dopiero dane makro - wskazują.

W Polsce stopy procentowe już ponad rok pozostają na tym samym poziomie (5,75 proc.) i najbliższe posiedzenie RPP tego nie zmieni. Według wstępnych danych inflacja CPI wzrosła z 4,7 do (jedynie) 4,8 proc. r/r w grudniu i jest to wartość niższa od prognoz i wynikająca z niższego wzrostu cen żywności. Zarządzajacy funduszami spodziewają się, że Rada zacznie prędzej czy później ciąć stopy procentowe.

- Co przemawia za cięciami stóp? Polityka pieniężna w Polsce jest obecnie restrykcyjna. Dodatnie realne stopy procentowe (po skorygowaniu o inflację) hamują wzrost gospodarczy, zwiększając skłonność konsumentów oszczędzania oraz zniechęcając firmy do inwestycji. Uderzają tym samym w dwa główne silniki, na których opiera się prognoza przyszłorocznego ożywienia w polskiej gospodarce. Poza tym jeśli stopy utrzymają się na takim poziomie, to mocny złoty zacznie uwierać naszych eksporterów - zauważa Jarosław Leśniczak, dyrektor biura alokacji i instrumentów dłużnych PZU TFI.

Mariusz Zaród z QUERCUS TFI przewiduje, że docelowo główna stopa NBP dojdzie do poziomu 4-4,5 proc. (z obecnych 5,75 proc.). Wraz ze spadkiem stóp obniżać się będą rentowności polskich obligacji skarbowych, nawet do poziomu ok. 4 proc. (dziś rentowność 10-latki to ok. 6 proc.).

- Oczekujemy spadku rentowności polskich obligacji skarbowych w kierunku 4 proc. w przypadku instrumentów 10-letnich, co pomoże wynikom funduszy dłużnych. W scenariuszu realistycznym zakładamy, że fundusze obligacji skarbowych mogą osiągnąć stopę zwrotu na poziomie 8 proc., a w optymistycznym nawet 10 proc. Fundusze dłużne inwestujące w polskie papiery krótkoterminowe mogą zarobić ok. 6-7 proc. - przewiduje Mariusz Zaród, zastępca dyrektora departamentu inwestycyjnego w QUERCUS TFI.

13.01.2025

Źródło: Shutterstock / Dontree_M

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania