Funduszowi maruderzy 2024 roku

Rok 2024 sprzyjał inwestującym za pośrednictwem TFI, bo większość krajowych funduszy wypracowała dodatnią stopę zwrotu. Nie zabrakło jednak wyjątków. Wśród funduszy znalazły się również takie, które wyraźnie odstawały od rywali, rozczarowując wynikami.

W 2024 r. zarobić dały zarówno akcje, jak i obligacje, drożały także złoto i srebro. A to znalazło odbicie w stopach zwrotu klientów TFI. W sumie niemal 90 proc. analizowanych przez nas krajowych funduszy inwestycyjnych (otwartych i FIZ-ów publicznych) wypracowało dodatnią stopę zwrotu. Nie wszyscy jednak potrafili wykorzystać sprzyjającą koniunkturę. Wśród funduszy znalazły się również takie, które wyraźnie odstawały od średniej w grupie porównawczej, niekiedy tracąc na wzrostowym rynku.

Reklama

Najgorzej w 2024 r. prezentują się fundusze algorytmiczne spod egidy SUPERFUND TFI, a zwłaszcza:

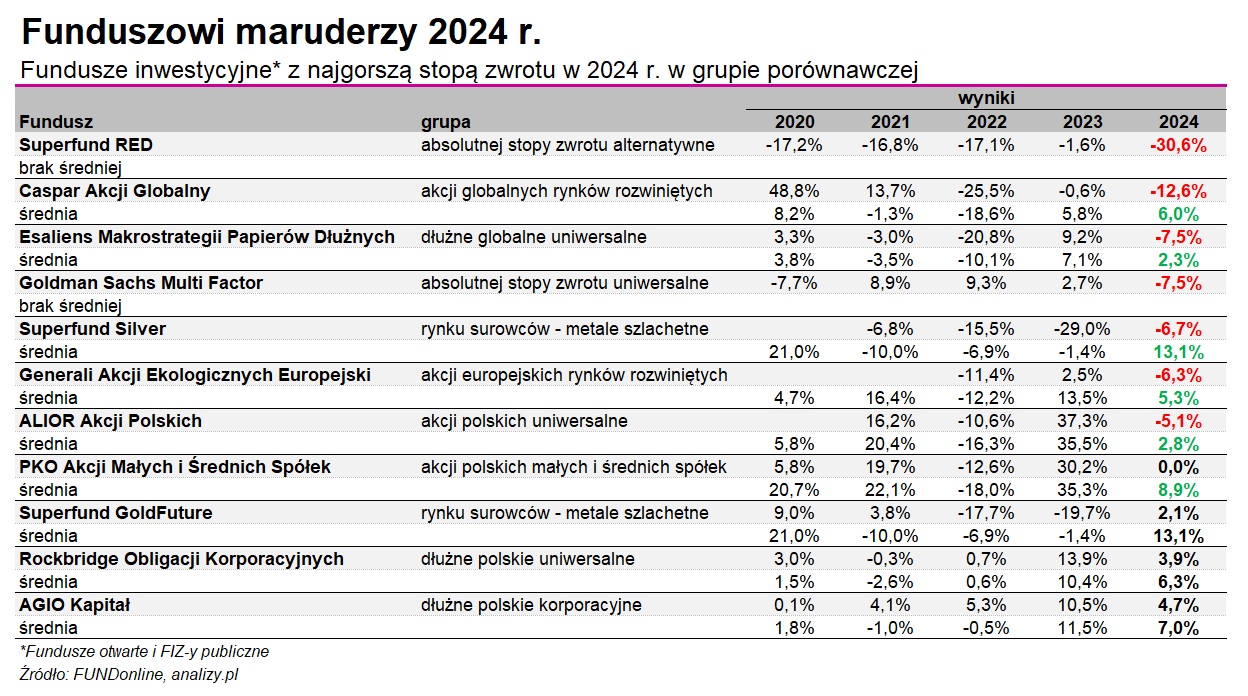

- Superfund RED, który stracił ponad 30 proc., co było najgorszym wynikiem na tle wszystkich analizowanych przez nas funduszy.

- Superfund Silver, który stracił 6,7 proc., podczas gdy srebro w tym czasie podrożało o jedną piątą.

- Superfund GoldFuture, który zyskał zaledwie 2 proc., podczas gdy złoto podrożało o 27 proc.

W strategii tych funduszy jest pośrednio wbudowany komponent managed futures, czyli strategia, polegającej na inwestycjach na globalnych rynkach poprzez kontrakty futures między innymi na stopę procentową, indeksy akcyjne oraz surowce. To już kolejny rok z rzędu, gdy fundusze algorytmiczne Superfunda "okupują" dno tabeli z wynikami. W ubiegłym roku również traciły w dwucyfrowym tempie. Przedstawiciele TFI tłumaczyli wtedy, że algorytmy dobrze radzą sobie w warunkach długotrwałych trendów, tymczasem w ostatnich dwóch latach na rynkach solidnie bujało w obliczu negatywnymi zjawisk, jak wojna, inflacja czy upadki banków Doliny Krzemowej. Superfund przekonywał równocześnie, że przewidywany okres stabilizacji powinien poprawić wyniki funduszy, które "wcześniej ucierpiały na skutek procesów dostosowawczych i kalibracji". Niestety stopy zwrotu za 2024 r. nie wskazują na poprawę. Wręcz przeciwnie. A w przypadku funduszu Superfund Silver, który inwestuje w instrumenty pochodne powiązane z ceną srebra, niemal 7-proc. stratę można uznać za wynik wręcz fatalny, biorąc pod uwagę, że w tym czasie srebro zanotowało dwucyfrowy wzrost cen. Nie są to jednak duże fundusze. Największy portfel ma wspomniany fundusz rynku srebra, który zarządza aktywami o wartości nieco ponad 5 mln zł.

- W przypadku Superfund RED, strategia algorytmiczna funduszu bazowego w 2024 r. okazała się niewystarczająco efektywna. W Superfund Silver i GoldFuture część inwestycji funduszy bazowych, która nie koncentrowała się na złocie i srebrze, powodowała obniżenie stóp zwrotu w stosunku do tych metali szlachetnych - wyjaśnia Paweł Karczewski, prezes SUPERFUND TFI. - Poważnie podchodzimy do wyników RED, Silver i GoldFuture, które zaburzają obraz świetnych rezultatów pozostałych funduszy. W związku z tym zapadły już konkretne decyzje o gruntownej zmianach, które są w trakcie procesowania. Wszystkie trzy fundusze pozostaną dostępne w 2025 r., jednak prowadzimy prace nad ich dostosowaniem do oczekiwań rynkowych. O ostatecznych zmianach poinformujemy w odpowiednim trybie - dodaje.

Wyjątkowo słabo (i to już kolejny rok z rzędu) na tle rywali prezentuje się Caspar Akcji Globalny, który stracił w 2024 r. aż -12,6 proc. przy średniej w grupie porównawczej (akcji globalnych rynków rozwiniętych) na poziomie +6 proc. Wynik funduszu kiepsko wygląda też na tle indeksów. Rok 2024 przyniósł bowiem kontynuację globalnego ożywienia na rynkach akcji. Sporo giełd na świecie zakończyło go na wysokich poziomach. Dość powiedzieć, że amerykański Nasdaq Composite wzrósł o niemal 29 proc., indeks S&P 500 zwyżkował o niecałe 24 proc., japoński Nikkei też zyskał ok. 20 proc., a niemiecki DAX niemal 19 proc. Indeks MSCI ACWI, obejmujący akcje 2650 spółek z 47 krajów, zakończył rok wzrostem o 19 proc. Co zatem zawiodło?

- Fundusz inwestuje bardzo daleko od benchmarku, co sprawia, że plasuje się regularnie w gronie najlepszych lub najgorszych funduszy w swojej grupie porównawczej. W 2024 funduszowi zaszkodził brak spółek technologicznych, w szczególności tych największych, które odpowiadały za większość wzrostów indeksów akcyjnych. Na wyniki funduszu negatywnie wpłynęło silne zaangażowanie w sektory biotechnologiczny i energetyczny. Ten pierwszy cierpiał przez rosnące rentowności obligacji USA i niewielką aktywność na rynku M&A w wykonaniu tzw. big pharmy. Te dwa czynniki spowodowały duży odpływ kapitału z sektora, co w przypadku spółek o niewielkiej kapitalizacji wiązało się z silnymi przecenami akcji. Negatywnie na kursy spółek z sektora energetycznego wpłynęła z kolei relatywnie ciepła zima 2023/2024, słabsza aktywność gospodarcza w Chinach i silniejszy od prognoz wzrost produkcji ropy i gazu. Dodatkowo sektorowi nie pomagała narracja o rychłym rozpadzie OPEC i zalaniu rynków ropą przez Arabię Saudyjską, żaden z tych scenariuszy się nie zrealizował - wyjaśnia Piotr Rojda, współzarządzający funduszem Caspar Akcji Globalny.

Dodaje równocześnie, że pod koniec ubiegłego roku zarządzający wdrożyli zmiany, skutkujące zmniejszeniem przeważeń sektorowych oraz ograniczeniem udziału spółek o niskiej kapitalizacji. W efekcie fundusz jest teraz bardziej zdywersyfikowany sektorowo, a skład bliższy jego benchmarkowi.

- W funduszu pojawiło się więcej spółek technologicznych, czyli z sektora, który mocno wykorzystywaliśmy w okresach doskonałych wyników Caspara Globalnego - dodaje Piotr Rojda.

Caspar Akcji Globalny nie jest dużym funduszem. Na koniec grudnia miał w portfelu nieco ponad 27 mln zł. Dużo więcej aktywów, bo 210 mln zł, ma pod zarządzaniem PKO Akcji Małych i Średnich Spółek, w przypadku którego klienci również mogą czuć się rozczarowani. W całym 2024 r. fundusz ten wypracował stopę zwrotu na poziomie... 0 proc. W tym czasie średnia w grupie akcji polskich małych i średnich spółek wyniosła 8,9 proc., a mWIG40TR i sWIG80TR zyskały - odpowiednio - 9,9 proc. i 6,7 proc. Co jest powodem słabego wyniku funduszu w 2024?

- Wynik PKO Akcji Małych i Średnich Spółek w 2024 był słaby, ponieważ selekcja portfela okazała się w tym okresie zbyt defensywna - uzasadnia Michał Rabiega, wicedyrektor departamentu zarządzania aktywami w PKO TFI. - W poprzednich latach sytuacja była zróżnicowana i np. w roku 2022 fundusz pokonał benchmark o 4,3 proc., a w 2015 aż o 12,1 proc. - dodaje.

Notowania funduszu PKO Akcji Małych i Średnich Spółek za ostatnie 5 lat na tle średniej w grupie i indeksów giełdowych:

Nie da się jednak ukryć, że PKO Akcji Małych i Średnich Spółek w poprzednich latach również znacznie odstawał od rywali. Licząc od 2020 r., czyli analizując ostatnie 5 lat (to rekomendowany czas inwestycji dla funduszy akcji), tylko w spadkowym 2022 r. fundusz pobił średnią, tracąc 12 proc., o 5,4 pkt proc. mniej niż fundusze z grupy. W efekcie w skali ostatnich pięciu lat PKO Akcji Małych i Średnich Spółek zarobił zaledwie nieco ponad 44 proc., wobec średniej w grupie na poziomie 78 proc. W tym czasie mWIG40TR i sWIG80TR zyskały - odpowiednio - 82 i 134 proc. Oba indeksy znajdziemy w benchmarku funduszu PKO Akcji MiŚ w proporcjach - odpowiednio - 45 i 30 proc. W jego skład wchodzi także 15-proc. komponent zagraniczny - indeks MSCI World SMID Cap (USD) oraz 10 proc. WIBID O/N.

- 10-procentowy komponent "gotówki" w benchmarku jest obowiązkiem ze względu na ograniczenia płynnościowe segmentu rynku, w którym fundusz operuje. Fundusz musi mieć możliwość obsłużenia ewentualnych umorzeń, stąd właściwe z perspektywy zarządzania ryzykiem jest utrzymywanie takiego buforu płynnościowego - wyjaśnia Michał Rabiega. - Fundusz posiada ekspozycję na małe i średnie spółki zagraniczne – wg ostatnich publicznych danych ich udział wynosił blisko 20 proc. Aby zmitygować problem ograniczonej płynności w segmencie małych i średnich spółek polskich i tym samym poprawić skalowalność produktu, fundusz będzie ewoluował w kierunku większej ekspozycji na małe i średnie spółki zagraniczne - dodaje. - Fundusz jest aktywnie zarządzany, czego najlepszym dowodem jest to, że dotychczas nie odzwierciedlał wiernie swojego benchmarku - zaznacza.

W grupie akcji polskich uniwersalnych najgorzej wypadł ALIOR Akcji Polskich, który w całym 2024 r. stracił ponad 5 proc. W tym czasie średnia w grupie wyniosła +2,8 proc., a indeks WIG zwyżkował o 1,4 proc. Nie on jest jednak benchmarkiem - fundusz porównuje się do MSCI Poland IMI loc Gross, który w ubiegłym roku spadł o 3,4 proc., a zatem mniej niż ALIOR Akcji Polskich.

Powodów do zadowolenia nie mają także klienci Generali Akcji Ekologicznych Europejski, który jako jedyny w swojej grupie porównawczej (akcji europejskich rynków rozwiniętych) zanotował w ubiegłym roku stratę (-6,3 proc.) W tym czasie rywale zyskali w ujęciu średnim +5,3 proc. Generali Akcji Ekologicznych Europejski pośrednio (bo to master-feeder) inwestuje w spółki europejskie, których modele biznesowe wspierają transformację środowiskową w obszarach m.in. energii odnawialnej, efektywności energetycznej i elektryfikacji.

Zysków w 2024 r. nie ujrzeli także Esaliens Makrostrategii Papierów Dłużnych. Fundusz ten stracił w ubiegłym roku aż 7,5 proc., podczas gdy rywale z grupy zarobili średnio 2,3 proc. Jeszcze do niedawna, jako master-feeder, inwestował on w tytuły uczestnictwa Franklin Templeton Western Asset Macro Opportunities Bond, który miał bardzo wysokie ryzyko stopy procentowej (wysokie duration portfela). Obecnie Esaliens Makrostrategii Papierów Dłużnych to rozwiązanie mniej agresywne, bo zmienił się jego... fundusz źródłowy. Nowy fundusz źródłowy inwestuje w szerokie spektrum dłużnych papierów wartościowych o dowolnym terminie zapadalności, emitowane przez rządy, podmioty powiązane z rządem lub przez przedsiębiorstwa z całego świata.

- Ostatnie wyniki nie były satysfakcjonujące, dlatego zamienione zostało aktywo bazowe. Obecnie przedmiotem lokat jest Franklin Templeton Flexible Alpha Bond Fund. Sadzimy, że pozytywne efekty tej zmiany będą bardziej widoczne w perspektywie kolejnych miesięcy, gdyż nowa strategia działa w zasadzie od 2,5 miesiąca. To zbyt krótki czas na ocenianie zmian względem grupy porównawczej. Duration to 3,67 - wskazuje Olaf Pietrzak, zarządzający funduszami Esaliens TFI.

Celem funduszy absolutnej stopy zwrotu jest zarabianie w każdych warunkach rynkowych, bez względu na to, w którą stronę podążają indeksy giełdowe, ceny obligacji czy surowców. Ta sztuka w ubiegłym roku nie wyszła funduszowi Goldman Sachs Multi Factor, który w tym czasie stracił 7,5 proc. Do listopada był to master-feeder, a zatem inwestował do 100 proc. swoich aktywów w inny fundusz zagraniczny - Goldman Sachs Multi Asset Factor Opportunities. Fundusz źródłowy wykorzystywał z kolei tzw. factors jak dynamika, wartość, czynnik "carry" i zmienność (ang. momentum, value, carry, volatility). Te czynniki generują sygnały inwestycyjne do zajmowania zarówno długich jak i krótkich pozycji (długich nastawionych na wzrost kursów, krótkich - na spadek) na rynkach wielu klas aktywów - akcji, obligacji, walut oraz indeksów towarowych i surowcowych. Pod koniec listopada ubiegłego roku TFI zmieniło formułę funkcjonowania Goldman Sachs Multi Factor na strategię bezpośrednio inwestującą w papiery wartościowe, zarządzaną przez lokalny zespół zarządzających. Pozostał on jednak funduszem absolutnej stopy zwrotu, co oznacza brak sztywnych zasad dywersyfikacji lokat – ich udział jest zmienny i zależy od relacji pomiędzy oczekiwanymi stopami zwrotu a ponoszonym ryzykiem. Docelowo jego aktywa mają zostać przejęte przez Goldman Sachs Total Return.

Kiepski rok ma zasobą także AGIO Kapitał. Z wynikiem +4,7 proc. zajął on ostatnie miejsce w grupie funduszy polskich obligacji korporacyjnych, które w ujęciu średnim zyskały w tym czasie +7 proc. Gorszy wynik na tle rywali to pokłosie mocnej przeceny z marca ubiegłego roku, kiedy w ciągu jednego dnia jednostka uczestnictwa tego funduszu potaniała o 2,3 proc. Co się wydarzyło?

- Na stopę zwrotu funduszu Agio Kapitał w 2024 r. dominujący wpływ miał znaczny spadek wartości jednostki w marcu 2024 w wyniku zmiany modelu wyceny obligacji jednego z emitentów. W związku z tym, że udział tych składników stanowił istotną wartości aktywów funduszu, miało to znaczący wpływ na wycenę jednostki uczestnictwa. Powyższe zdarzenie wyjaśnia różnicę pomiędzy stopą zwrotu z funduszu i średnią w grupie porównawczej - wyjaśnia Zbigniew Kowalczyk, zarządzający funduszami AgioFunds TFI. - W 2025 roku będziemy zabiegać, aby stopy zwroty z funduszu były korzystniejsze dla inwestorów - dodaje.

Agio Kapitał, mimo że jest funduszem otwartym (specjalistycznym, SFIO), stosuje politykę inwestycyjną funduszu zamkniętego, a to oznacza, że w jeden papier może zainwestować maksymalnie aż 20 proc. aktywów (dla funduszy otwartych limit ten wynosi 5 proc., a pod pewnymi warunkami maks. 10 proc.). Obecną politykę inwestycyjną fundusz stosuje od 2011 r. W szczytowym momencie (lata 2014-18) jego aktywa sięgały 400-500 mln zł. Jednak wydarzenia z 2020 r. mocno poturbowały portfel funduszu i przepłoszyły z niego inwestorów. W rezultacie jego aktywa w połowie 2020 r. stopniały do kilkudziesięciu milionów. Przypomnijmy, że tuż po wybuchu pandemii covid fundusz zmuszony był zawiesić wypłaty. Do realizowania umorzeń wrócił w czerwcu 2020 r., kiedy sytuacja na rynku unormowała się, m.in. dzięki interwencjom NBP na rynku papierów skarbowych. Agio Kapitał był piątym funduszem w historii polskiego rynku, który zawiesił wypłaty, ale równocześnie jedynym, któremu udało się wyjść z takiej sytuacji obronną ręką. Po trudnym 2020 r., ale i niezbyt udanym 2019 roku, kiedy stopy zwrotu ledwo przekraczały zero, w 2021 roku fundusz odrodził się, zyskując 4 proc. Był to wówczas najlepszy wynik w całej grupie funduszy obligacji korporacyjnych. W roku 2022, mimo jeszcze trudniejszego otoczenia, Agio Kapitał utrzymał kurs na zyski, powiększając portfel o 5,3 proc., co było z kolei czwartym najlepszym osiągnięciem w grupie. W 2023 roku fundusz zarobił 10,5 proc., ale był to wynik nieco słabszy od średniej o 1 pkt proc. Obecnie (grudzień 2024 r.) jego aktywa wynoszą zaledwie 31 mln zł.

13.01.2025

Źródło: Gearstd / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania