Zmiany rentowności a zmiany cen obligacji

Zrozumienie zależności pomiędzy ceną obligacji a zmianą jej rentowności to podstawa do określenia stóp zwrotu w przypadku inwestowania w obligacje o stałym oprocentowaniu. Im dłuższy czas życia obligacji, tym potencjalnie większe zmiany cen.

Aby w przybliżeniu określić, o ile zmieni się cena obligacji, gdy zmieni się rentowność, nie potrzebujemy bardzo zaawansowanej matematyki.

Jeżeli chcemy wycenić obligację, powinniśmy poznać kilka parametrów, które są określone w momencie emisji obligacji. Po pierwsze, czy jest to obligacja zerokuponowa, stałokuponowa, czy o zmiennym oprocentowaniu. Dziś interesują nas obligacje długoterminowe o stałym oprocentowaniu, więc powinniśmy sprawdzić, jaki kupon będzie wypłacany i w jakich okresach oraz na jaki czas została wyemitowana obligacja. Ważna jest również cena nominalna obligacji, bo w odniesieniu do tej ceny określany jest kupon, jeżeli jest podawany w ujęciu procentowym.

Reklama

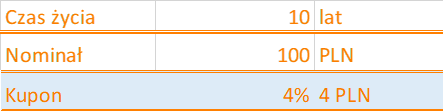

Przyjmijmy więc, że obligacja ma nominał 100 zł, odsetki są wypłacane raz w roku, obligacja jest wyemitowana na 10 lat (czas życia) i kupon wynosi 4% (płatny co roku), czyli są to 4 zł.

Informacje te muszą zostać podane w dokumencie określającym warunki emisji obligacji i są one niezmienne. To znaczy, że obligacja 10-letnia zostanie wykupiona po 10 latach, a nie po 11. To oznacza, że nie zmieni się ani nominał obligacji, ani wysokość kuponu. Zmieniać się może natomiast jej cena rynkowa, jeśli zmienia się rentowności obligacji.

Przyjmijmy, że naszą obligację wyemitował skarb państwa i obecnie rentowność takich 10-letnich obligacji wynosi 4% (to przykład, bo obecnie rentowność jest wyższa). Żeby policzyć, ile jest warta taka obligacja, musimy policzyć, ile dziś warte są przepływy kapitału w czasie życia obligacji.

W tabeli pokazane są przepływy kapitału w kolejnych latach i ich zdyskontowana wartość obecnie. Ponieważ rentowność obligacji wynosi 4%, to kupony i kapitał dyskontujemy o 4% rocznie:

W wierszu "lata" mamy kolejny rok życia obligacji. Kupon wynosi 4 zł dla każdego roku, płacony na koniec roku, a w 10. roku dostajemy kupon 4 zł i zwrot kapitału. Dyskonto to rynkowy poziom rentowności obligacji skarbowych 10-letnich. W pierwszym roku to 4% (zapisujemy jako ułamek dziesiętny 1,05). W drugim roku współczynnik dyskontujący to 1,04 x 1,04, czyli 1,0816, ponieważ kupon za drugi rok musimy zdyskontować przez dwa okresy roczne. W kolejnych latach współczynnik dyskontujący rośnie na tej samej zasadzie. Po dyskontowaniu otrzymujemy wartość obecną przepływu kapitałów. Za pierwszy rok wartość obecna kuponu wynosi 3,8462, za drugi rok 3,6982 itd. Kiedy zsumujemy zdyskontowane przepływy, to otrzymamy obecną cenę obligacji. Jeśli kupon wynosi 4% i rentowność obligacji również 4%, to cena wynosi 100.

Gdyby jednak rynkowe rentowności spadły szybko, to musiałaby się zmienić cena obligacji. Jeżeli rentowność spadłaby do 3%, to cena obligacji musiałby wzrosnąć o ponad 8,5%.

Ponieważ wszystkie inne parametry obligacji są stałe (kupon, nominał i czas życia), to jedynym parametrem, który może się zmienić, jest cena. Gdyby cena nie wzrosła, to możliwy byłby zysk bez ryzyka. Inwestor sprzedawałby (na krótko) obligacje z rentownością 3% i kupował obligacje z rentownością 4%.

Jeżeli natomiast rentowności wzrosłyby do poziomu 5%, to cena obligacji musiałaby spaść.

Cena obniżyłaby się o niecałe 8%.

Te wyliczenia są teoretyczne. Na rynku rentowność obligacji rzadko zmienia się o punkt procentowy w ciągu kilku dni. A jeżeli zmieni się w ciągu roku, to nasza obligacja w tym czasie przestanie być obligacją 10-letnią i stanie się 9-letnią. To zmieni nieco wycenę, ale chciałem pokazać samą zasadę zmian cen.

Warto pamiętać, że jeżeli inwestor kupi naszą obligację z rentownością 4% i utrzyma ją do dnia wykupu, zarobi średniorocznie 4%. Zmiany cen wpływają jedynie na wycenę tej obligacji i stopy zwrotu w krótszych okresach. Jeżeli rentowność obligacji w ciągu roku spadłaby do 3%, to inwestor w tym okresie ma dodatkowy zysk w wysokości ponad 8%. Ale w kolejnych okresach ta obligacja będzie przynosiła już tylko 3% zwrotu rocznie. Oczywiście po roku inwestor może sprzedać taką obligację i poszukać atrakcyjniejszej inwestycji, tylko pytanie, czy taką znajdzie.

Przekładając to na obecną sytuację rynkową w Polsce. Rentowność 10-letnich obligacji skarbowych wynosi obecnie 5,55%. Oznacza to, że inwestor kupując taką obligację zapewnia sobie średnioroczną stopę zwrotu w okresie 10 lat właśnie na tym poziomie. Jeżeli rentowności w najbliższym czasie spadną, to inwestor będzie mógł zrealizować krótkoterminowy dodatkowy zysk, sprzedając taką obligację. Jeżeli rentowności wzrosną, to inwestor chcąc sprzedać taką obligację wcześniej, zrealizuje stratę wynikającą ze spadku ceny obligacji.

Jak potrafią się zmieniać ceny obligacji o długi terminach zapadalności, pokazują obligacje DS.

Obligacja DS1030 została wyemitowana 4 lata temu i ma kupon 1,25%. W 2020 roku to nie był poziom odbiegający od rynkowych rentowności. Później rentowności obligacji wzrosły, więc cena tej obligacji musiała spaść. Jeżeli inwestor kupiłby ją dzisiaj i trzymałby do dnia wykupu w październiku 2030 roku, to będzie miał stopę zwrotu powyżej 5,2% średniorocznie. Obligacja zostanie wykupiona po nominale, czyli za 100% swojej wartości i stanie się to za 6 lat. Czyli obligacja, która na początku swojego życia była obligacją 10-letnią teraz jest już 6-letnią, czyli zmiany rentowności będą wywoływały mniejsze zmiany cen niż 4 lata temu.

Inwestując w portfel obligacji, warto mieć świadomość, jakich stóp zwrotu mogę oczekiwać, ale również, jakie ryzyko (mierzone zmiennością cen) ponoszę.

14.10.2024

Źródło: Brian A Jackson / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania