Fundusze dłużne mają za sobą naprawdę udany czas. A przed sobą jeszcze lepszy

Na niespełna 200 funduszy dłużnych, których wyniki analizujemy, zaledwie 3 są w tym roku pod kreską. Większość zyskuje po 4-6 proc., a w kilku przypadkach stopy zwrotu sięgają nawet 8-9 proc. Co dalej? Eksperci nie mają wątpliwości: to jeszcze nie koniec zarobku na obligacjach. Wręcz przeciwnie.

Na 70 proc. rynek szacuje prawdopodobieństwo obniżki stóp procentowych w USA o 50 pkt proc. na kończącym się 18 września dwudniowym posiedzeniu amerykańskiego banku centralnego. Z kolei większość ankietowanych przez Bloomberga ekonomistów przewiduje ruch o 25 pkt baz.

Reklama

- Liczy się nie to, co zrobi Fed, ale jak może ułożyć się ścieżka obniżek na kolejnych posiedzeniach - na razie do końca roku (łącznie z jutrzejszą) mamy oczekiwania co do spadku stóp aż o 120 punktów bazowych - zauważa Marek Rogalski, główny analityk DM BOŚ.

Bez względu jednak na skalę obniżek, kierunek zmian stóp procentowych w największej gospodarce świata jest pewny: będą cięcia. A to dobra wiadomość dla obligacji.

- O ile obniżki stóp w USA, które rozpoczną się jutro nie gwarantują niczego dla rynku akcji, w przeszłości zawsze łączyły się z zarobkiem na obligacjach. Podobają nam się praktycznie wszystkie dostępne na polskim rynku funduszy kategorie długu, najmniej pewnie amerykańskie obligacje high yield, ale wybór spośród pozostałych to głównie pochodna skłonności do ryzyka i indywidualnych przekonań o skali ewentualnego spowolnienia gospodarczego na świecie w przyszłych kwartałach - wskazuje Kamil Cisowski, dyrektor zespołu analiz i doradztwa inwestycyjnego w DI Xelion.

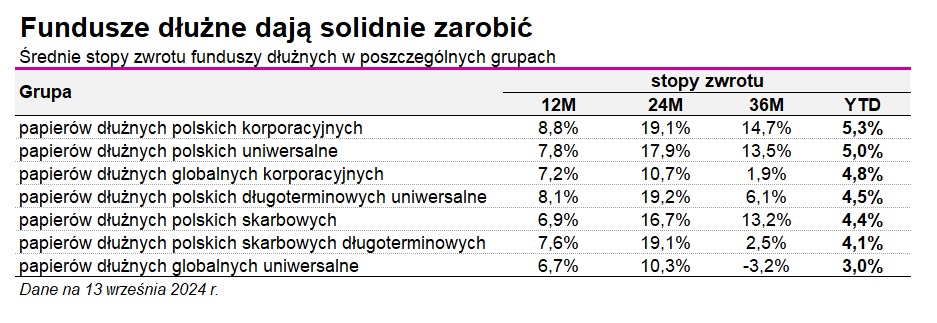

Obligacje dały już solidnie zarobić. Na ok. 200 funduszy dłużnych (inwestujących w Polsce i za granicą), których wyniki analizujemy, zaledwie 3 są w tym roku pod kreską. Reszta zarabia (większość po 4-6 proc.), jest też kilka takich, których zyski przekraczają 8-9 proc.

- Rok 2024 będzie świetnym rokiem dla funduszy dłużnych. Nie będzie dla nas zaskoczeniem, gdy na koniec grudnia okaże się, że stopy zwrotu ważone ryzykiem będą na nich wyglądały jeszcze korzystniej na tle akcji - zauważa Kamil Cisowski. - O ile pierwsze półrocze było w ich wykonaniu dość nierówne, jedną z naszych głównych tez inwestycyjnych na drugie było to, że zarówno na rynku krajowym, jak i zagranicznym należy zwiększać durację i myśleć więcej o długu skarbowym długoterminowym. Znajdujemy się w obozie, który nie wierzy, że stopy procentowe pozostaną w Polsce niezmienione dłużej niż do końca pierwszej połowy 2025 r., na całym świecie coraz bardziej widoczna jest dezinflacja, bardzo słabo zachowują się w III kwartale 2024 ceny surowców - dodaje.

Na początku tygodnia indeks polskich obligacji skarbowych TBSP osiągnął nowy rekord i odrobił straty poniesione w latach 2021–2022.

- W latach 2021-22 instrumenty dłużne, szczególnie właśnie te o sztywno ustalonym w momencie emisji oprocentowaniu, musiały przejść szokowe dostosowanie cen do skokowo rosnących stóp procentowych w Polsce i na świecie. Od tego czasu oczywiście wiele się zmieniło, a teraz szansą dla obligacji są nadchodzące obniżki stóp - zauważa Tomasz Hońdo z Quercus TFI. - Obecna rentowność obligacji, jak i ich oprocentowanie, jest ciągle na zdecydowanie wyższych pułapach niż na początku 2021 - wskazuje.

Polskie obligacje skarbowe cieszą się rosnącym zainteresowaniem zarówno ze strony inwestorów zagranicznych, jak i krajowych. W tym roku "zagranica" nabyła polskie papiery o wartości nominalnej 13,6 mld zł, zwiększając swoje zaangażowanie do niemal 146 mld zł. Krajowe gospodarstwa domowe zainwestowały w tym czasie ponad 18 mld zł. Również do funduszy dłużnych pieniądze płyną szerokim strumieniem. Przez 8 miesięcy 2024 r. trafiło do nich łącznie aż 24,7 mld zł, z czego większość, bo 23 mld zł zasiliło portfele funduszy dłużnych inwestujących w Polsce. Jaki mają one potencjał do zarobku?

- Cały czas podtrzymuję opinię, którą wyrażaliśmy już w perspektywach rynkowych na drugą połowę roku (opublikowanych w lipcu), że perspektywy obligacji - zarówno zmiennokuponowych, jak i stałoprocentowych, są pozytywne na drugą połowę roku. Polskie obligacje oparte na zmiennym kuponie cały czas korzystają z wysokich stóp procentowych i to szybko się nie zmieni. Nawet jeśli dyskutujemy o potencjalnych obniżkach stóp procentowych NBP, to jest to perspektywa 2025 roku - nie bieżącego - więc ten sektor będzie zapewniał cały czas atrakcyjną stopę zwrotu - zauważa Dariusz Kędziora, dyrektor zespołu zarządzania instrumentami dłużnymi w Pekao TFI. - Natomiast jeśli chodzi o obligacje stałoprocentowe, to są one wspierane pogarszającymi się ostatnio informacjami z gospodarki realnej, szczególnie w USA - dodaje.

Ekspert zwraca uwagę, że początek obniżek stóp procentowych przez Fed jest tego potwierdzeniem i otwiera drogę dla innych banków centralnych do kolejnych cięć (bądź do ich wznowienia).

- To cały czas powinno wspierać sektor obligacji stałoprocentowych w kolejnych miesiącach. Co ciekawe, jak pokazały zawirowania na rynkach pod koniec lipca i na początku sierpnia, obligacje stałoprocentowe odzyskują status bezpiecznej przystani w momencie, kiedy inwestorzy nerwowo zachowują się na rynkach akcyjnych. Przy obecnych rentownościach mogą więc one ponownie stanowić bardzo ciekawą alternatywę i uzupełniać zdywersyfikowany portfel inwestorów, szczególnie jeśli w gospodarce globalnej sytuacja będzie się dalej pogarszać - uważa Dariusz Kędziora.

Fundusze dłużne dały już solidnie zarobić

Z tegorocznych zysków klienci funduszy dłużnych powinni być zadowoleni, bo prawie wszystkie są na plusie. Średnie stopy zwrotu w poszczególnych grupach wynoszą od 3 do ponad 5 proc. Większość, bo ponad 130 spośród niespełna 200 analizowanych przez nas funduszy dłużnych zyskuje 4-6 proc., ale jest też kilka perełek, których zyski sięgają 8-9 proc.

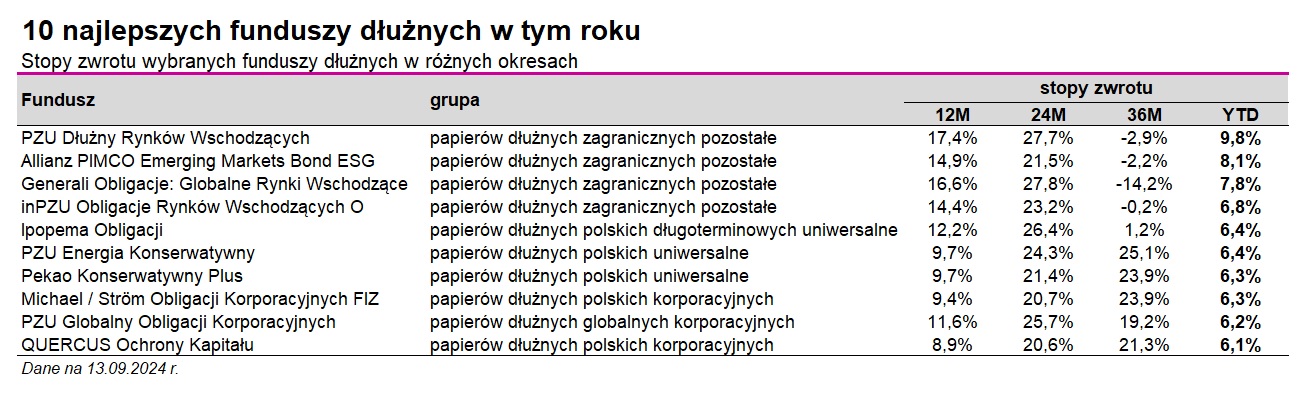

Najlepiej pod względem tegorocznych stóp zwrotu wypada PZU Dłużny Rynków Wschodzących, który od stycznia do 13 września zarobił już 9,8 proc., co jest najlepszym wynikiem na tle wszystkich analizowanych funduszy z segmentu dłużnego (inwestujących w Polsce i za granicą). Fundusz inwestuje głównie w obligacje zagraniczne w tzw. twardych walutach (EUR, USD), które od początku roku zachowywały się wyraźnie lepiej od - chociażby - polskich obligacji skarbowych. Paweł Wróbel, zarządzający funduszami TFI PZU wskazuje także, że portfel jest zabezpieczony przed ryzykiem walutowym za pomocą FX swapów, co również pozytywnie przekładało się na osiągane stopy zwrotu.

- Dobry wynik funduszu na tle benchmarku i do konkurencji to rezultat skutecznego pozycjonowania portfela na krzywych rentowności, a także efektywnego zarządzania ryzykiem spreadu (różnicy w oprocentowaniu obligacji na rynkach wschodzących do papierów amerykańskich). W I kwartale zdecydowaliśmy się na zwiększenie tego ryzyka, a później stopniowo je ograniczaliśmy. Pozytywnie na wynik wpłynęła również selekcja – bardzo dobrze zachowały się nasze „top picki”, w tym Ekwador i Argentyna - ujawnia Paweł Wróbel, odpowiedzialny za fundusz PZU Dłużny Rynków Wschodzących.

Co dalej? Zarządzający z TFI PZU przyznaje, że choć fundusz ma bardzo wysoką rentowność do wykupu (ok. 8,4 proc. z uwzględnieniem FX swapa) i relatywnie dobre długoterminowe perspektywy, to w krótkim horyzoncie nie wyklucza pewnej korekty.

- Spready obligacji HC, czyli w twardych walutach, do krzywej amerykańskiej są na historycznie bardzo niskich poziomach i nagła materializacja scenariusza „risk-off” zapewne przełożyłaby się na ich rozszerzenie - wskazuje Paweł Wróbel.

Wśród 10 najzyskowniejszych funduszy dłużnych w tym roku aż 4 zarządzane są przez TFI PZU. Wysokie stopy zwrotu na tle rywali notują też inPZU Obligacje Rynków Wschodzących O (+6,8 proc.) PZU Energia Konserwatywny (+6,4 proc.) i PZU Globalny Obligacji Korporacyjnych (+6,2 proc.). Każdy z nich stosuje inną strategię. Ten pierwszy jest funduszem indeksowym zarządzanym pasywnie, który podąża za indeksem JPMorgan Emerging Markets Bond Global Diversified. W jego skład wchodzą dolarowe obligacje skarbowe lub korporacyjne z rynków wschodzących.

PZU Energia Konserwatywny inwestuje na polskim rynku obligacji, skierowany jest do klientów instytucjonalnych i dostępny jedynie w produktach PPE. W związku ze swoim przeznaczeniem ma niskie opłaty, ale też bardzo wysoki próg wejścia. Minimalna wpłata wynosi aż 1 mln zł. Maksymalna opłata za zarządzanie wynosi zaledwie 0,6 proc., a success fee nie jest pobierane. PZU Globalny Obligacji Korporacyjnych inwestuje na globalnym rynku obligacji korporacyjnych (przedsiębiorstw). Trzon portfela mają stanowić obligacje z ratingiem inwestycyjnym, emitowane przez spółki o wysokiej wiarygodności kredytowej. W sprzyjających warunkach rynkowych fundusz wykorzystuje też potencjał obligacji typu high yield (tzw. śmieciowych) cechujących się wyższą rentownością, ale i też wyższym ryzykiem niewypłacalności emitenta. Zarządzający aktywnie zarządza ryzykiem stopy procentowej i oportunistycznie może kupować też polskie i zagraniczne papiery skarbowe.

Drugi najlepszy wynik w tym roku należy do Allianz PIMCO Emerging Markets Bond ESG, który od stycznia powiększył portfele klientów o 8,1 proc. Fundusz inwestuje w tytuły uczestnictwa zagranicznego subfunduszu PIMCO Global Investors Series Emerging Markets Bond ESG Fund. Ten ostatni zarządzany jest z wykorzystaniem zasad ESG, a inwestuje w obligacje emitentów z krajów wschodzących, rozwijających się lub z nimi powiązanych gospodarczo.

Trzecie miejsce podium zajął Generali Obligacje: Globalne Rynki Wschodzące, który w tym roku zyskuje 7,8 proc. Fundusz inwestuje głównie w obligacje rządowe z krajów rozwijających się, denominowanych przede wszystkim w walutach lokalnych, ale też w walutach krajów rozwiniętych.

Na drugim biegunie wylądowały 3 fundusze, które jako jedyne są w tym roku na minusie. Najgorzej wypada Esaliens Makrostrategii Papierów Dłużnych, który od stycznia stracił 3,1 proc. Fundusz ten inwestuje w tytuły uczestnictwa Franklin Templeton Western Asset Macro Opportunities Bond. Ten ostatni z kolei stosuje strategię aktywnego zarządzania, inwestując zarówno w obligacje korporacyjne, jak i rządowe, o ratingu inwestycyjnym, jak też o wysokiej rentowności, na rynkach rozwiniętych i na wschodzących

- To bardzo aktywny i relatywnie agresywny fundusz. Jego zalety pokazują się na mocno wzrostowym rynku i jest to dopełnienie naszej oferty o bardzo dynamiczne rozwiązanie. Zdecydowanie fundusz polecany na moment zmiany w kierunkach polityki monetarnej, a dokładniej kiedy rynek rozpocznie trwałą grę na obniżki stóp procentowych - zaznacza Olaf Pietrzak, zarządzający funduszami Esaliens TFI.

Zysków nie przynosi także UNIQA Obligacji Węgierskich Walutowy, który powstał pod koniec ubiegłego roku. Od tego czasu stracił 2,4 proc., a w tym roku 1,8 proc. Aktywa funduszu lokowane są głównie w węgierskie instrumenty dłużne, w tym obligacje korporacyjne i skarbowe, a także poprzez inwestycje w tytuły uczestnictwa zagranicznych funduszy dłużnych. Inwestycje są denominowane w węgierskim forincie, a fundusz nie zabezpiecza ekspozycji walutowej.

Ostatnim funduszem, który znajduje się w tym roku pod kreską, jest PKO Papierów Dłużnych USD. Od stycznia stracił 1,3 proc. Fundusz inwestuje głównie w denominowane w dolarach amerykańskich obligacje skarbowe z Polski i rynków rozwiniętych. Ryzyko walutowe w tym funduszu również nie jest zabezpieczane, co sprzyja wynikom w okresach, gdy złoty osłabia się względem USD, a szkodzi, gdy złoty się umacnia. Efektem jest też podwyższona zmienność stóp zwrotu.

- W strategii zarządzania subfunduszem Papierów Dłużnych USD celowo nie stosujemy zabezpieczenia kursowego, aby umożliwić uczestnikom uzyskanie ekspozycji na zmiany wartości dolara amerykańskiego względem złotego. (Informacja ta jest eksponowana w materiałach reklamowych dotyczących tego subfunduszu.) W efekcie stopa zwrotu PKO Papierów Dłużnych USD zależy przede wszystkim od zmian kursu USD/PLN – mocniejszy dolar/słabszy złoty wpływają pozytywnie na wycenę jednostki i odwrotnie - mówi Paweł Hotowy, menedżera ds. komunikacji inwestycyjnej i analiz w PKO TFI - Pozostałe czynniki, takie jak zmiany cen rynkowych obligacji, płatności odsetkowe z utrzymywanych pozycji, koszty transakcyjne, opłaty za zarządzanie, mają istotnie mniejszy wpływ na wynik subfunduszu - dodaje. Wskazuje równocześnie, że w pierwszej połowie roku dodatkowo negatywnie na wyniku odbił się wyraźny wzrost rentowności na amerykańskiej krzywej długu skarbowego.

Co dalej? - Wycena jednostki uczestnictwa PKO Papierów Dłużnych USD będzie nadal zależała przede wszystkim od kursu USD/PLN. Teoretycznie cykl obniżek stóp procentowych, który z dużym prawdopodobieństwem rozpocznie się w USA jutro, powinien osłabiać dolara amerykańskiego, a z drugiej strony, powinien wspierać wzrost wartości obligacji dolarowych o stałym oprocentowaniu. Należy jednak pamiętać, że dolar amerykański nadal pozostaje najważniejszą walutą rezerwową świata i zyskuje na wartości w momentach wzmożonego ryzyka geopolitycznego, a potencjalnych punktów zapalnych obecnie nie brakuje - mówi Paweł Hotowy.

17.09.2024

Źródło: Kamil Zajaczkowski / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania