Najpopularniejsze fundusze I połowy 2024 roku

Pierwsze półrocze upłynęło pod znakiem hossy na rynkach kapitałowych. Zarobić dały zarówno akcje, jak i obligacje, co znalazło odbicie w wynikach funduszy. To przyciągało kapitał do TFI, szczególnie do produktów dłużnych, które są niekwestionowanych liderem pod względem sprzedaży.

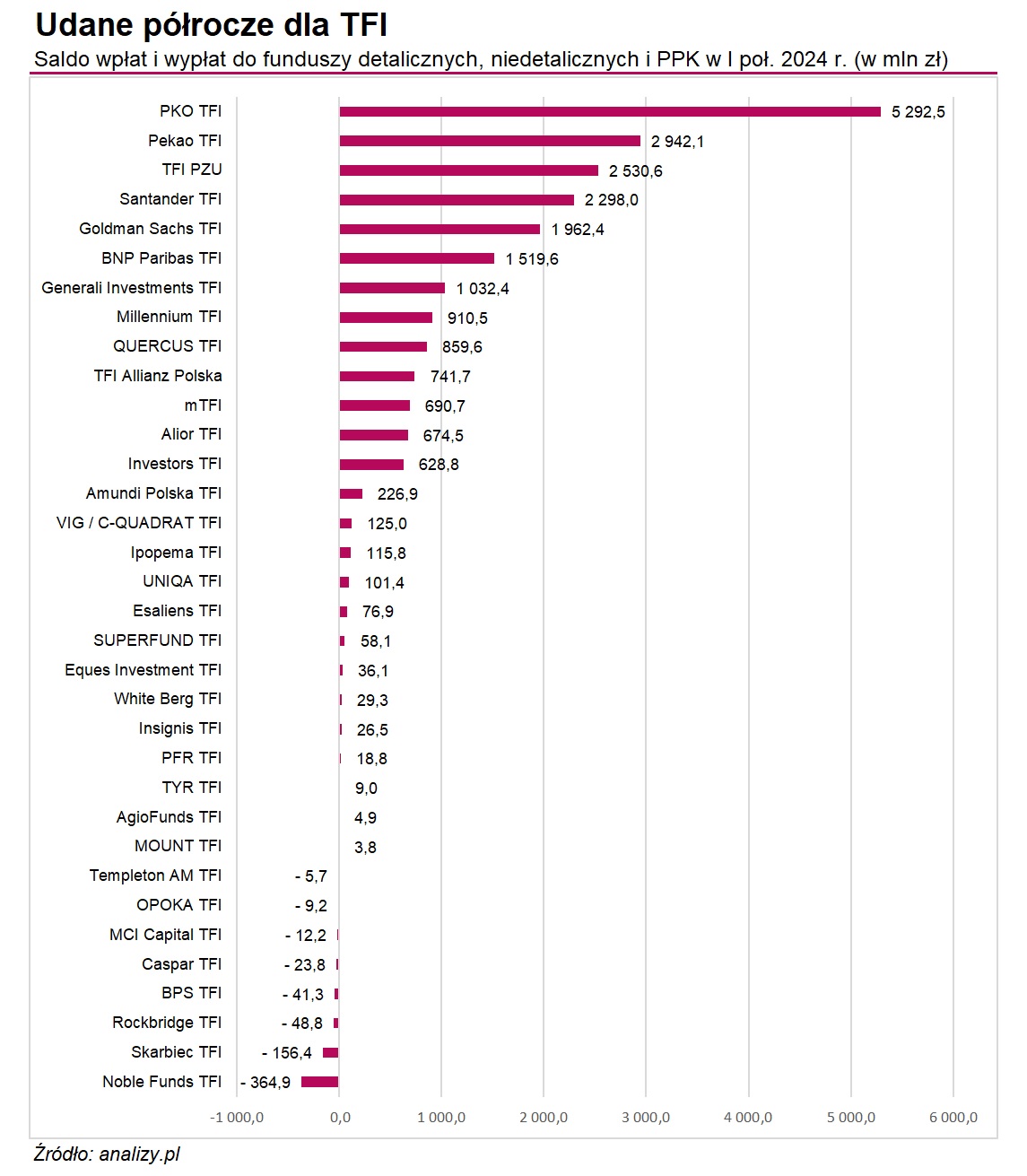

Dobre stopy zwrotu zarówno z akcji, jak i obligacji zachęcają Polaków do inwestowania za pośrednictwem TFI. W I półroczu 2024 r. klienci wpłacili do krajowych funduszy inwestycyjnych łącznie niemal 23 mld zł netto. Większość tego kapitału zasila portfele produktów dłużnych - od stycznia wpłacono do nich prawie 18 mld zł. Na plusie (po +0,7 mld zł) znalazły się też fundusze mieszane i absolutnej stopy zwrotu. W tym czasie z funduszy akcji wycofano 0,2 mld zł, a ze strategii surowcowych - niecałe 0,3 mld zł.

Reklama

Czytaj także: Kończy się udane półrocze – wyniki większości funduszy na plusie

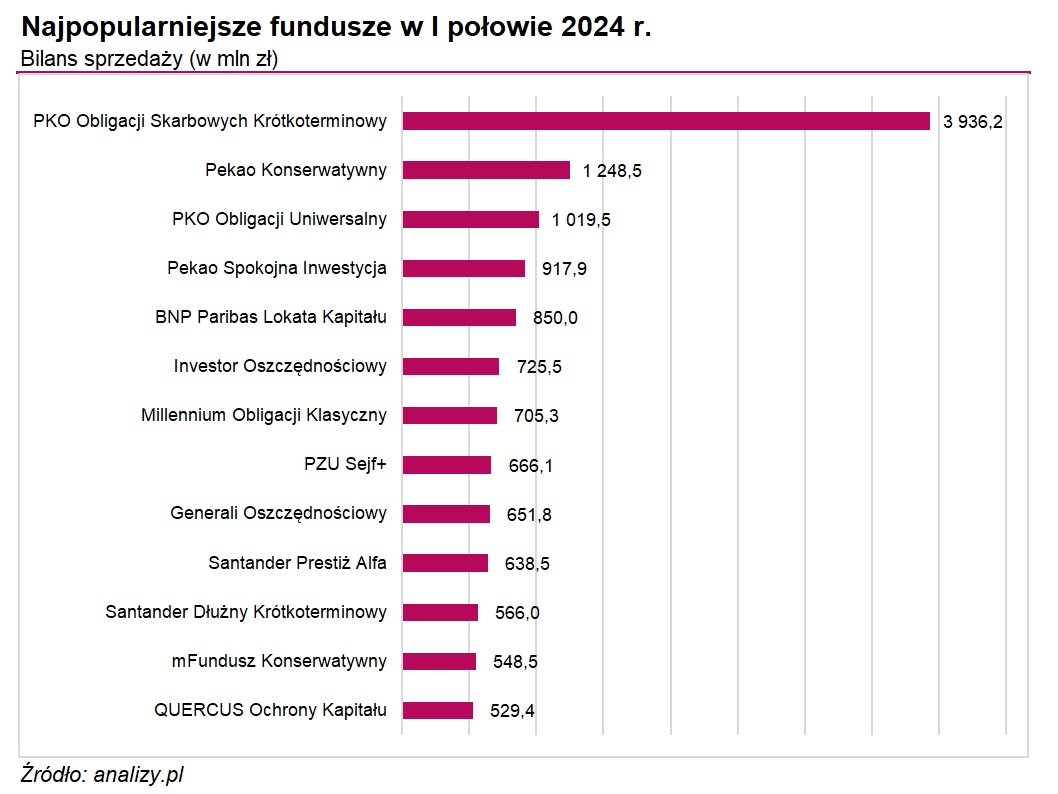

Nie jest zaskoczeniem, że najszerszym strumieniem kapitał płynie do TFI, wspieranych sprzedażowo przez banki. W pierwszym półroczu 2024 trafiło do nich łącznie ponad +16 mld zł. Liderem w tej grupie jest PKO TFI, które w omawianym okresie pozyskało +5,3 mld zł netto. Największą popularnością cieszą się szczególnie 2 fundusze dłużne: PKO Obligacji Skarbowych Krótkoterminowy, który pozyskał niemal 4 mld zł, a także PKO Obligacji Uniwersalny, gdzie trafiło na czysto ponad 1 mld zł. Na przeciwległym biegunie popularności wylądował PKO Obligacji Skarbowych Długoterminowy, z którego klienci wycofali ponad 130 mln zł. Podobne odpływy zanotowały także 2 fundusze akcyjne ze stajni PKO TFI: PKO Dóbr Luksusowych Globalny i PKO Technologii i Innowacji Globalny. Ten ostatni wciąż pozostaje największym detalicznym funduszy akcji na rynku. Na koniec czerwca zarządzał aktywami o wartości ponad 2,8 mld zł.

Dobrze pod względem sprzedażowym radzi sobie także Pekao TFI, które w I półroczu 2024 r. pozyskało ponad 2,9 mld zł netto. Podobnie, jak u wyżej opisywanego rywala, najwięcej nowych środków zasiliło 2 fundusze dłużne: Pekao Konserwatywny (+1,2 mld zł) i Pekao Spokojna Inwestycja (+0,9 mld zł). W odstawce znalazły się zwłaszcza Pekao Obligacji Dolarowych Plus, Pekao Zrównoważony i Pekao Obligacji - Dynamiczna Alokacja 2. Ze wszystkich wymienionych produktów wypłacono po ok. 20 mln zł.

Ponad 2,3 mld zł netto napływów zanotował w I półroczu także Santander TFI. Co ciekawe, w przypadku tego towarzystwa liderem pod względem sprzedaży jest Santander Prestiż Alfa, a więc przedstawiciel grupy funduszy absolute return. Do jego portfela od stycznia napłynęło łącznie ponad 0,6 mld zł. Kolejne miejsca podium zajmują już rozwiązania dłużne: Santander Dłużny Krótkoterminowy (+0,56 mld zł) i Santander Prestiż Dłużny Krótkoterminowy (+0,44 mld zł).

Wśród bankowych towarzystw najgorszy bilans sprzedaży w pierwszym półroczu miało Noble Funds TFI (-365 mln zł). Wszystkie fundusze zarządzane przez to towarzystwo borykały się z odpływem kapitału, przy czym największe odpływ zanotował Noble Fund Private Debt FIZ AN. Warto tu nadmienić, że od stycznia Noble Funds TFI jest oficjalnie wystawione na sprzedaż. Z doniesień medialnych wynika, że kupnem są zainteresowane 2 podmioty, które aktualnie przeprowadzają pogłębione badanie due diligence spółki.

Na sprzedażowym plusie w pierwszej połowie 2024 r. było także PZU TFI (+2,5 mld zł). Tutaj nie ma zaskoczenia, bowiem koniem pociągowym sprzedaży są fundusze dłużne: PZU Sejf+ (+0,7 mld zł) i PZU Obligacji Krótkoterminowych (+0,4 mld zł). Spośród funduszy indeksowych tego towarzystwa, liderem również było rozwiązanie dłużne inPZU Inwestycji Ostrożnych O, gdzie napłynęło ponad 50 mln zł. W odstawce znalazły się z kolei fundusz absolute return PZU FIZ Akord i akcyjny PZU Medyczny, z których wypłacono po kilkanaście mln złotych.

Niecałe 2 mld zł netto w I półroczu zasiliło także portfele funduszy zarządzanych przez Goldman Sachs TFI. W przypadku tego towarzystwa większość funduszy notowała przewagę wpłat nad wypłatami, ale największym strumieniem kapitał płynął do dwóch funduszy dłużnych: Goldman Sachs Konserwatywny (+0,5 mld zł) oraz Goldman Sachs Obligacji Plus (+0,4 mld zł). Najwięcej w tym czasie wypłacono Goldman Sachs Indeks Surowców (-50 mln zł).

Czytaj także: Saldo wpłat i wypłat do funduszy inwestycyjnych (czerwiec 2024) - 3 miliardy na plusie

Wśród niezależnych TFI niekwestionowanym liderem jest QUERCUS TFI, które pozyskało w pierwszej połowie roku niemal 0,9 mld zł. Największą popularnością cieszą się 2 fundusze dłużne: QUERCUS Ochrony Kapitału (+0,5 mld zł) oraz QUERCUS Dłużny Krótkoterminowy (+0,4 mld zł). W tym czasie najwięcej, bo niemal 55 mln zł, wypłacono z QUERCUS Obligacji Skarbowych.

Na drugim biegunie w grupie niezależnych TFI wylądowało natomiast Skarbiec TFI (giełdowy rywal Quercusa), z którego w pierwszej połowie roku wypłacono łączne niemal 160 mln zł. Najwięcej pieniędzy w omawianym okresie odpłynęło ze Skarbiec Spółek Wzrostowych (-123 mln zł), który dotychczas był motorem sprzedażowym tego TFI. Wystarczy powiedzieć, że jego aktywa na koniec czerwca przekraczały 1 mld zł, co stanowi niemal 1/3 aktywów ogółem, będących pod zarządzaniem Skarbca (3,6 mld zł).

Zestawienie 13 najpopularniejszych pod względem sprzedaży netto funduszy zdominowały rozwiązania dłużne, które łącznie pozyskały w pierwszym półroczu aż 13 mld zł. Liderem jest wspominany już wyżej PKO Obligacji Skarbowych Krótkoterminowy, który pozyskał niemal 4 mld zł.

Co dalej na rynkach?

Coraz częściej specjaliści z TFI wskazują, że w II połowie roku warto zwiększać ekspozycję na bardziej ryzykowne rozwiązania spośród funduszy dłużnych. Zarządzający utrzymują z kolei ostrożne podejście do rynków akcji.

- W drugiej połowie 2024 r. warto będzie zwiększać ekspozycję na bardziej ryzykowne rozwiązania spośród funduszy dłużnych. W środowisku spadających stóp procentowych i rozpoczęcia cyklu obniżek stóp procentowych przez najważniejsze banki centralne widzimy duże prawdopodobieństwo, że fundusze z większą ekspozycją na ryzyko stopy procentowej mogą być w horyzoncie drugiego półrocza bardziej dochodowym rozwiązaniem niż fundusze płynnościowe. Zakładamy, że różnica między oboma typami rozwiązań może wynieść około 2 punktów procentowych na korzyść funduszy z wyższym duration - mówi Jarosław Niedzielewski, dyrektor departamentu inwestycji w Investors TFI.

29.07.2024

Źródło: michal gabriel / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania