Bolesne lekcje

Nikt nie lubi się mylić. A już na pewno nie inwestorzy. Niemniej jednak ryzyko jest nieodłącznym elementem budowy portfela, co wiąże się z występowaniem strat. Warto nauczyć się rozpoznawać ryzyko przed rozpoczęciem inwestycji, dlatego w tym artykule przyjrzymy się funduszom pod względem odnotowanych drawdownów.

Drawdown jest miarą ryzyka, która przedstawia maksymalne obsunięcie kapitału w danym horyzoncie czasowym. Innymi słowy jest to największa odnotowana różnica między szczytem a następującym po nim dołkiem. To właśnie drawdown jest tym, co z tyłu głowy mają komentatorzy rynku, ostrzegając przed „wejściem na górce”. Warto przed podjęciem decyzji zadbać o jak najlepsze rozeznanie, z jaką skalą ryzyka mamy do czynienia i wykorzystać tę wiedzę do maksymalizacji zysków.

Reklama

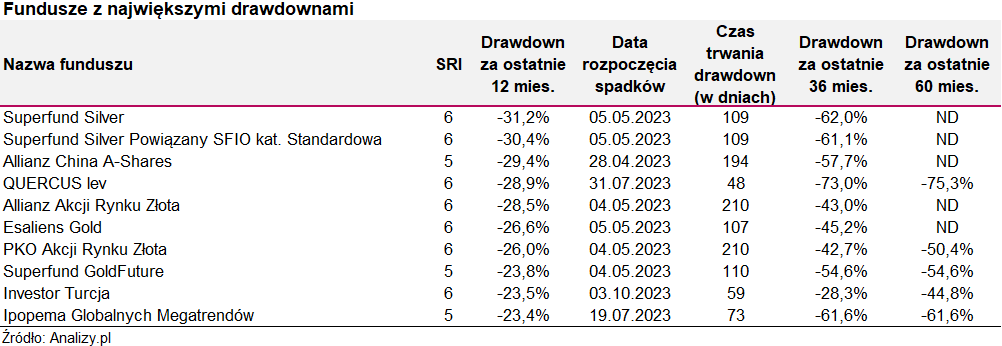

Przeprowadziliśmy analizę dotyczącą drawdownów wśród funduszy inwestycyjnych, osobno dla funduszy dłużnych i funduszy akcyjnych. Z racji, że z punktu widzenia inwestora najbardziej istotne jest, które fundusze odnotowały największe obsunięcia kapitału zaprezentowaliśmy jedynie pierwsze 10 funduszy z danej grupy posegregowanych według drawdownów za ostatnie 12 miesięcy (na dzień 30.04.2024 r.). Dodatkowo zamieściliśmy dane dotyczące ostatnich 36 i 60 miesięcy. W analizie uwzględniliśmy tylko działające otwarte fundusze detaliczne. Jeżeli przy funduszu widnieje „ND” znaczy to, że fundusz nie posiada historii wyników sięgających tak daleko (lub w trakcie okresu dokonano przekształcenia polityki inwestycyjnej).

Na początek fundusze o niższym ryzyku, czyli fundusze dłużne. W ciągu ostatnich 12 miesięcy największe spadki (drawdowny) w tym pojemnym segmencie nie przekroczyły -4%.

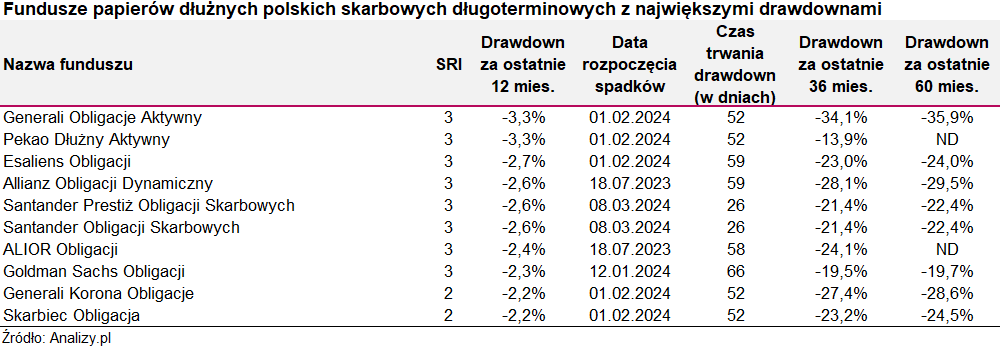

Fundusze papierów dłużnych polskich długoterminowych

Najwyższe drawdowny odnotowaliśmy w grupie funduszy papierów dłużnych polskich długoterminowych (zarówno skarbowych jak i uniwersalnych). Wśród nich spadki przekraczające -3% zostały odnotowane przez Generali Obligacje Aktywny oraz Pekao Dłużny Aktywny .

Sugeruje to, że na polskim rynku obecnie większą wagę w przypadku szacowania ryzyka należałoby przydzielić nie emitentom, a ryzyku stopy procentowej, które utożsamia się z duration obligacji w portfelu. Konsekwencje wyższego ryzyka w funduszach zorientowanych na papiery długoterminowe wpływają także na czas trwania spadków, który również jest zauważalnie wyższy niż w pozostałych grupach funduszy papierów dłużnych.

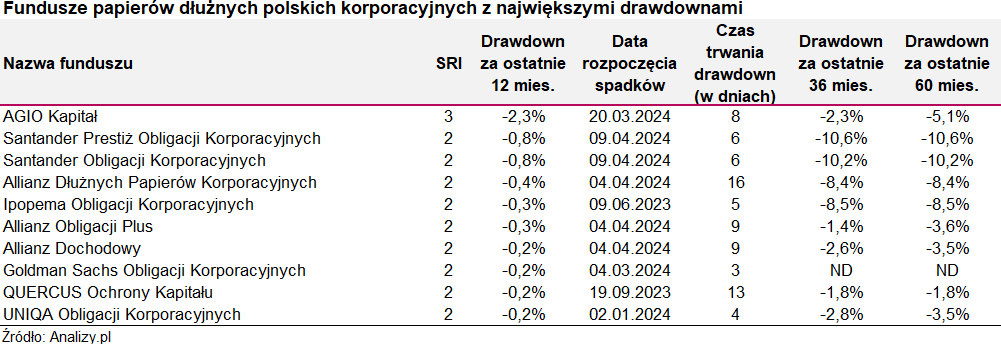

Fundusze papierów dłużnych polskich korporacyjnych

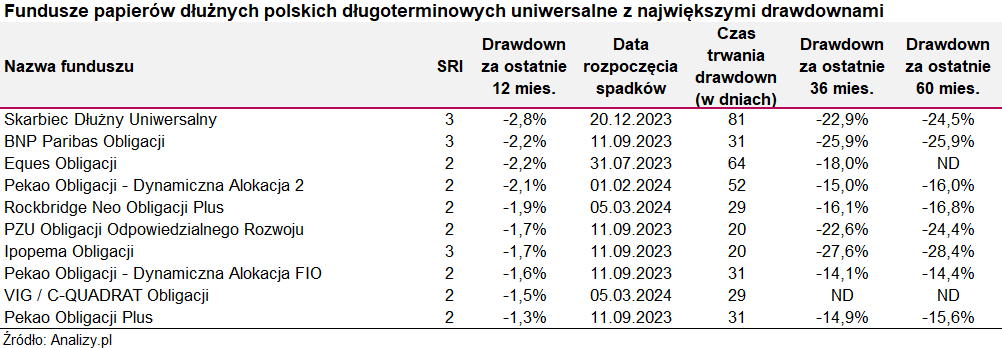

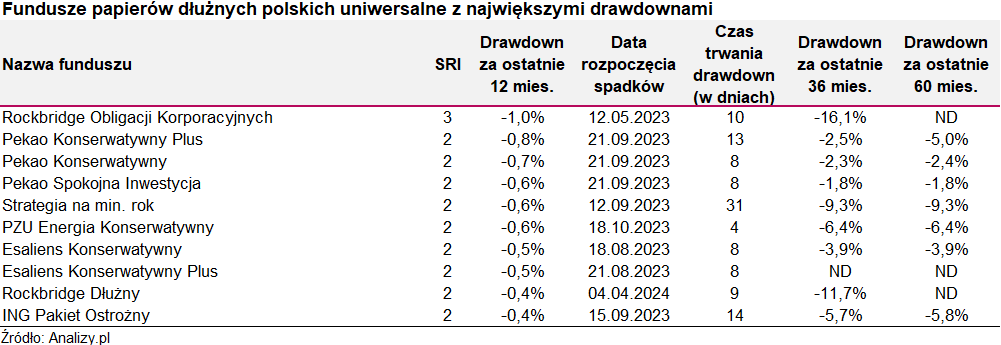

Kolejne trzy grupy funduszy polskich papierów dłużnych: korporacyjnych, skarbowych oraz uniwersalnych cechują się jednymi z najniższych drawdownów.

Grupa funduszy papierów dłużnych polskich korporacyjnych w perspektywie ostatnich 12 miesięcy jest także dość jednorodna pod względem ryzyka. Już piąty fundusz od góry znajduje się poniżej średniego drawdownu dla grupy w ostatnich 12 miesiącach.

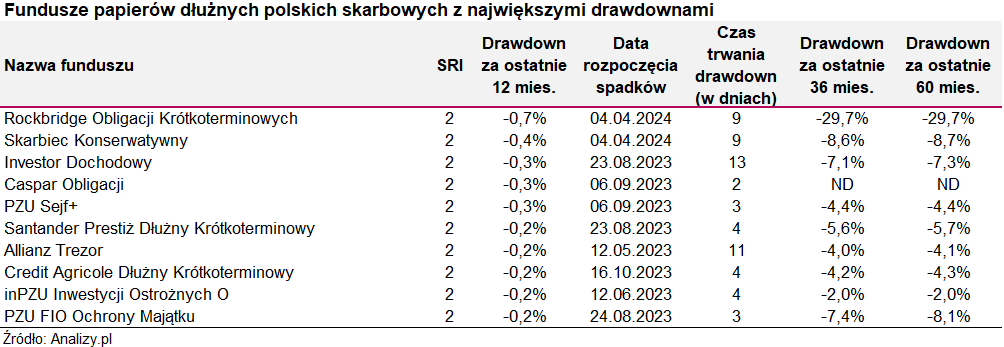

Fundusze polskich papierów dłużnych krótkoterminowych

Fundusze papierów dłużnych polskich skarbowych prezentują się stosunkowo korzystnie pod względem ryzyka. Największy drawdown w grupie za ostatnie 12 miesięcy nie przekroczył nawet -1%. Fundusze z tej grupy są warte rozważenia dla bardziej konserwatywnych inwestorów. Aczkolwiek dane za dłuższy okres przypominają, że nawet papiery skarbowe obarczone są ryzykiem, gdy tak jak w 2022 rok przeprowadzono serię gwałtownych podwyżek stóp procentowych.

Ostatnia analizowana grupa funduszy dłużnych należy do tych bezpieczniejszych zarówno w krótkiej, jak i długiej perspektywie. Przynależność funduszy do tej grupy wskazuje na konsekwentne utrzymywanie duration portfela na poziomie nieprzewyższającym 3 lat, co znajduje potwierdzenie w stosunkowo niskich obsunięciach kapitału.

Podsumowując, inwestorzy zorientowani na rynki długu mają do wyboru fundusze inwestujące w papiery korporacyjne, skarbowe lub uniwersalne. Ponadto dokonują wyboru między strategiami opartymi na krótkim lub długim czasie trwania obligacji. Co do zasady, warto by inwestorzy konserwatywni, z mniejszym apetytem na ryzyko, zwrócili uwagę na grupy funduszy papierów dłużnych polskich korporacyjnych, skarbowych lub uniwersalne.

Pierwsze z nich obarczone są relatywnie wyższym ryzykiem kredytowym (zasadniczo przedsiębiorstwo jest mniej wiarygodnym kredytobiorcą, niż Skarb Państwa), ale z drugiej strony inwestorzy poszukujący zmienności, z wyższym apetytem na ryzyko, mogą zainteresować się produktami należącymi do grup zawierających w nazwie „długoterminowe”. Fundusze te cechują się wyraźnie wyższym ryzykiem, gdyż mają wyższą wrażliwość na zmiany stóp procentowych. Oznacza to, że w okresach, gdy oczekiwania rynkowe skierowane są na podwyżki stóp procentowych, zarządzający tych funduszy mają utrudnione zadanie, co w praktyce może przełożyć się na okresowe straty. Z założenia odwrotnie dzieje się, gdy rynki oczekują obniżek. Takie przewidywania tworzą dla funduszy obligacji długoterminowych korzystne środowisko, co może przełożyć się na relatywnie lepsze wyniki w stosunku do funduszy krótkoterminowych.

Przejdźmy do funduszy akcyjnych.

Fundusze akcji polskich

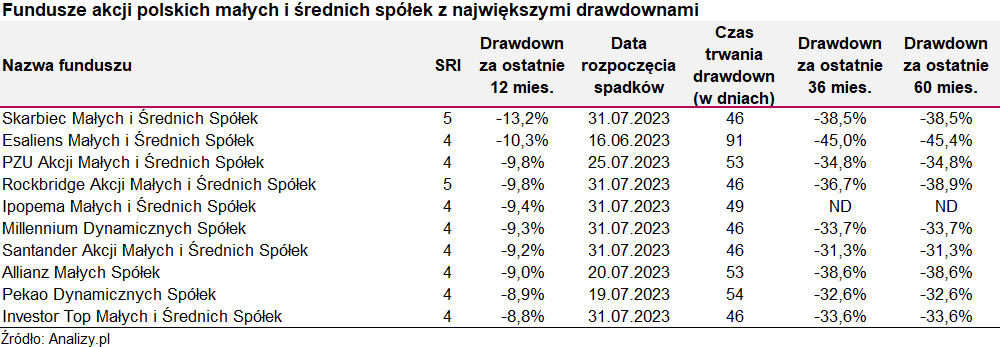

W okresie ostatnich 12 miesięcy nieco lepiej pod względem ryzyka prezentują się fundusze akcji polskich małych i średnich spółek. Przy średnim drawdownie dla grupy na poziomie -8,9% rozproszenie funduszy pod tym względem jest także relatywnie niskie. Niemniej w porównaniu do funduszy dłużnych wzrost ryzyka jest wyraźnie widoczny. Największe drawdowny w tym okresie zostały odnotowane przez Skarbiec Małych i Średnich Spółek oraz Esaliens Małych i Średnich Spółek. W obu przypadkach obsunięcie kapitału wyniosło ponad -10%.

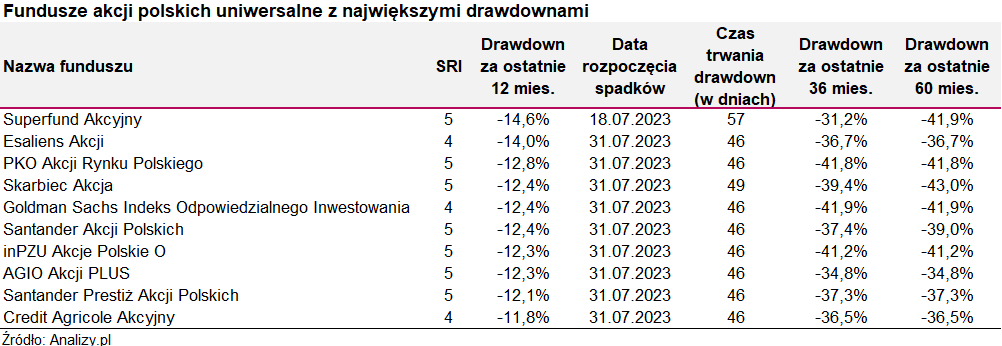

Nieco słabiej pod tym względem wypadły fundusze akcji polskich uniwersalnych, które poszukują okazji na szerokim rynku, a nie tylko w segmencie małych i średnich spółek. Implikuje to znacznie wyższy udział spółek z indeksu WIG20, co zgodnie z danymi sugeruje, że w ostatnim roku ekspozycja na polskie „blue chipy” wpłynęła negatywnie na ryzyko portfeli.

Fundusze akcji globalnych rynków rozwiniętych

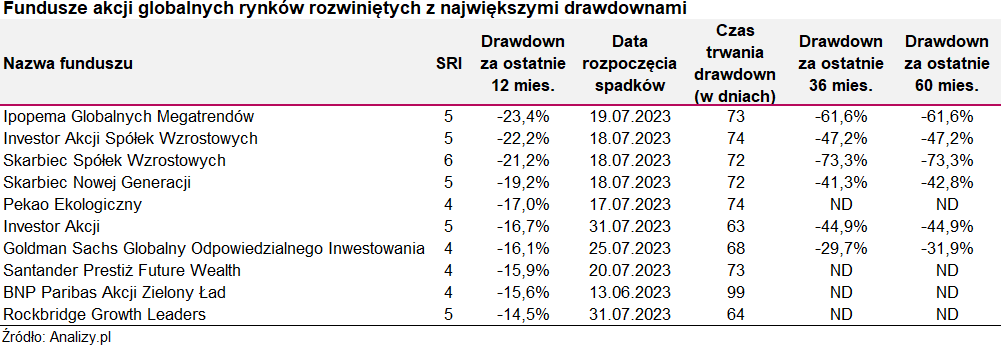

Najwyższe drawdawny w okresie ostatnich 12 miesięcy odnotowały fundusze akcji globalnych rynków rozwiniętych. Rozproszenie pod względem ryzyka w samej grupie również jest spore przy średniej na poziomie -10,5%. Warto zauważyć, że na niechlubnym podium uplasowały się fundusze ze strategiami zorientowanymi na „megatrendy” i „spółki wzrostowe”. Dla inwestora stanowi to sygnał ostrzegawczy. Tego typu strategie związane są z dużymi odchyleniami wyników z racji na wysoką podatność wycen spółek wzrostowych na zmiany sentymentu rynku. Niemniej patrząc na średni drawdown dla grupy, fundusze z ekspozycją na rynki zagraniczne cechują się zbliżonym ryzykiem w stosunku do funduszy akcji rynku polskiego.

Na koniec, dla pełniejszego obrazu, przedstawiliśmy zestawienie uwzględniające fundusze ze wszystkich grup.

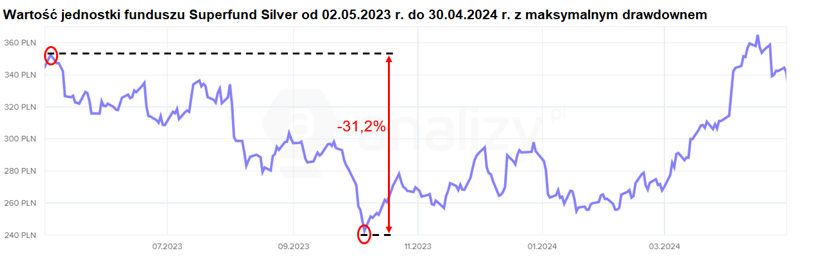

Wśród funduszy o największym drawdownie w ciągu ostatnich 12 miesięcy dość liczną reprezentację stanowi grupa zorientowana na rynki surowców – metale szlachetne. Największe obsunięcie kapitału wynoszące -31,2% odnotował Superfund Silver.

Ponadto w tabeli widnieją m.in. strategie ukierunkowane na zagraniczne rynki, jak Chiny czy Turcję. Natomiast nie znajdziemy tu ani jednego funduszu zorientowanego na rynki długu.

Akcje uchodzą za bardziej ryzykowne aktywa niż obligacje i jak widać w zamieszczonych tabelach – słusznie. Nie chcemy jednak zniechęcić, lecz uświadomić. Nie warto z góry skreślać inwestycji na rynkach kapitałowych, w tym rynkach akcji, gdyż te oferują atrakcyjne stopy zwrotu. Można natomiast zastosować pewne zasady, które ułatwią nam cieszenie się zyskami.

Pierwszą i podstawową zasadą uniknięcia zainwestowania „na górce” będącej początkiem obsunięcia kapitału jest rozłożenie wpłaty środków na raty. Tę zasadę warto także zastosować podczas wychodzenia z inwestycji.

Niektóre grupy funduszy cechują się większym rozproszeniem ryzyka wśród konkurencyjnych strategii, warto więc również pomyśleć o dywersyfikacji produktowej.

Drawdown jest miarą ryzyka, która ma pomóc inwestorowi, a nie straszyć. Mając wiedzę o możliwej stracie, warto dostosować strukturę portfela do naszych preferencji i odporności psychicznej na wahania. W przypadku wyższego apetytu na ryzyko można pozwolić sobie na przeważanie funduszy akcji i obligacji długoterminowych. W przypadku preferencji dla stabilności wyników ponad maksymalizację zysków warto zwrócić uwagę na fundusze obligacji krótkoterminowych, a udział akcji znacząco ograniczyć.

Drawdown nie jest jedyną miarą ryzyka. Przed zainwestowaniem środków warto zaznajomić się również z oceną za odchylenie standardowe. Innym dostępnym wskaźnikiem jest SRI, który plasuje fundusz pod względem ryzyka na 7‑stopniowej skali. Oba wskaźniki można znaleźć na stronie analizy.pl w profilu funduszu.

27.05.2024

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania