Fundusze biją benchmark, TFI naliczają success fee

W pierwszej połowie 2023 r. łącznie ponad 170 krajowych funduszy otwartych naliczyło (jeszcze nie pobrało) opłatę zmienną. W 80 przypadkach tzw. success fee pod względem przychodów stanowiło ponad połowę stałego wynagrodzenia za zarządzanie. U rekordzistów opłata zmienna była nawet kilkukrotnie wyższa od stałej.

W pierwszej połowie 2023 r. koniunktura na rynkach sprzyjała zarządzającym z TFI. Na ponad 850 krajowych funduszy inwestycyjnych ujemną stopę zwrotu zanotowało zaledwie nieco ponad 70. Większość wypracowała zyski, w wielu przypadkach liczone w dwucyfrowym tempie. W ponad 170 przypadkach osiągnięte wyniki okazały się lepsze od benchmarku (indeks/kombinacja indeksów) lub przyjętej stopy odniesienia, co pozwoliło TFI zawiązać rezerwę na opłatę zmienną w łącznej kwocie niemal 170 mln zł. To ponad trzykrotnie więcej niż faktycznie zainkasowane success fee w 2022 r. Za wyniki wypracowane w ubiegłym roku wynagrodzenie zmienne o łącznej wartości niespełna 52 mln zł pobrało zaledwie 62 fundusze. Warto jednak pamiętać, że był to rok wyjątkowo trudny, kiedy traciły zarówno akcje, jak i obligacje.

Reklama

To, czy tegoroczna rezerwa na success fee faktycznie zasili kieszenie TFI oraz w jakiej kwocie, zależy od tego, czy funduszom uda się utrzymać przewagę nad benchmarkiem w całym 2023 r. Przypomnijmy bowiem, że opłatę zmienną towarzystwa naliczają codziennie, badając przy dziennej wycenie jednostek uczestnictwa różnice w stopie zwrotu względem benchmarku. Jeśli fundusz wypada lepiej, rezerwa jest zawiązywana, a gdy gorzej - rozwiązywana. Dzień, w którym success fee jest rzeczywiście naliczane, to dzień tzw. krystalizacji (ostatni dzień roku na dzień sprawozdania finansowego). Ostateczny koszt wynagrodzenia zmiennego za 2023 r. ujęty zostanie w sprawozdaniu rocznym (publikowanym w terminie do 30 kwietnia 2024 r.).

Część ujętej w rezerwie kwoty trafiła jednak do kieszeni TFI już w pierwszym półroczu. Wynagrodzenie zostało bowiem pobrane od jednostek uczestnictwa umorzonych w okresie, w którym fundusz bił benchmark. Innymi słowy: gdy w trakcie roku kalendarzowego inwestor wypłaci środki z funduszu w czasie, gdy ten wypada lepiej od przyjętego wzorca, to część rezerwy zostaje pobrana od umarzanych jednostek. Pozostała kwota nadal wykazywana jest na koncie rezerw, a jej wypłata nastąpi dopiero na koniec roku, o ile oczywiście fundusz utrzyma przewagę nad benchmarkiem.

Warto też zaznaczyć, że wejście w życie nowych wytycznych ESMA (styczeń 2022 r.) nakłada na TFI obowiązek wprowadzenia dostosowawczych zmian w statutach funduszy, które to z kolei muszą być zaakceptowane przez KNF. W efekcie, na rynku są fundusze, które pokazują opłatę zmienną w prospekcie, ale jej w praktyce nie pobierają, czekając na "zielone światło" od nadzorcy.

Co do zasady wytyczne ESMA mówią, że TFI muszą badać okresy strat w horyzoncie pięcioletnim. Należy jednak zaznaczyć, że w początkowym okresie po wprowadzeniu zmian w statucie ta zasada nie obowiązuje. Okres weryfikacji jest liczony od dnia wprowadzenia do statutu nowych zasad success fee (zaakceptowanych przez KNF) i sukcesywnie wydłużany do 5 lat. Przykładowo: jeśli fundusz wprowadził nowe zapisy statutowe od 1 lipca 2023 r. i od tego dnia do końca 2023 r. wypracuje wynik leszy od benchmarku, to taki fundusz może pobrać opłatę zmienną, mimo że w całym 2022 roku (od stycznia do grudnia) wypada gorzej od przyjętego wzorca. Z każdym kolejnym dniem okres weryfikacji będzie się rozciągać i w tym przypadku 5 lat osiągnie 30 czerwca 2028 r. Od tego dnia okres weryfikacji będzie rolowany codziennie w ramach rozpiętości 60 mies.

Wprowadzenie nowych wytycznych do opłat zmiennych powoduje, że pobranie success fee w nowych warunkach jest trudniejsze niż wcześniej. Wymaga od zarządzających pobicia lepiej dopasowanego do strategii benchmarku, który w przypadku indeksów giełdowych powinien dotyczyć ich wersji total return. Wybrany benchmark wymaga akceptacji KNF.

Zobacz także: Opłata zmienna za zarządzanie, czyli wszystko o success fee

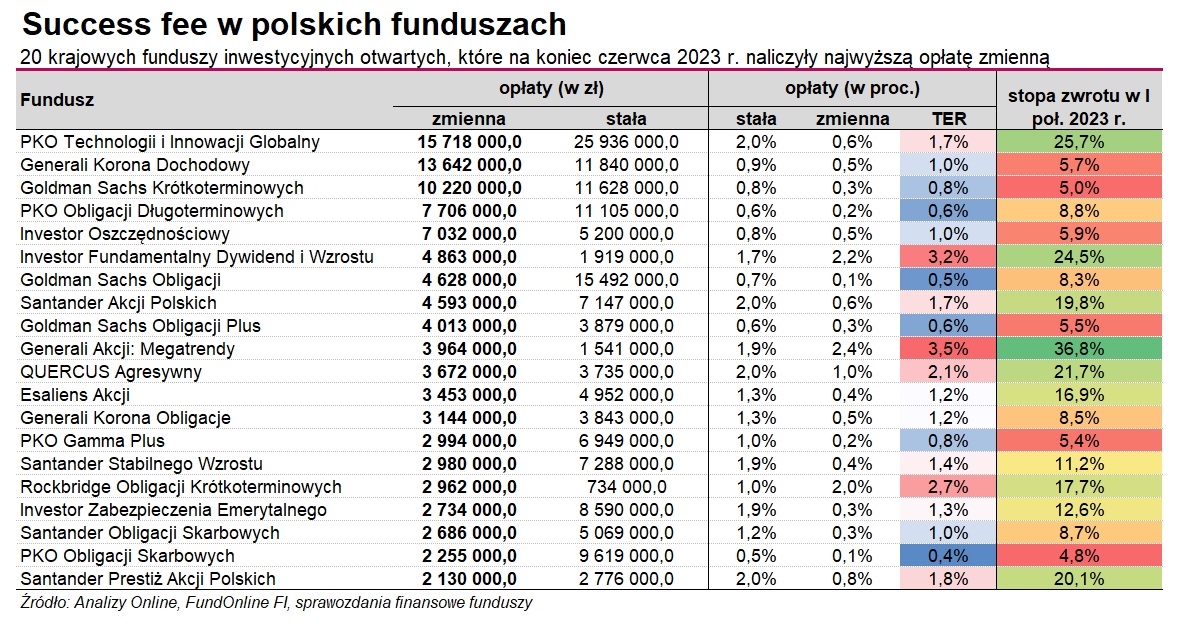

Success fee w pierwszym półroczu naliczyło łącznie ponad 170 funduszy. W przypadku 80 z nich wysokość opłaty zmiennej stanowiła przynajmniej 50 proc. wynagrodzenia stałego. W 36 przypadkach była od niej nominalnie wyższa.

Bazując na danych z czerwca, okazuje się, że najwyższe wynagrodzenie zmienne w ujęciu nominalnym naliczył PKO Technologii i Innowacji Globalny (niemal 16 mln zł). To ponad 60 proc. wynagrodzenia stałego, które wyniosło prawie 26 mln zł. Łącznie za zarządzanie tym funduszem PKO TFI naliczyło prawie 42 mln zł wynagrodzenia. Wskaźnik TER wynosi 1,7 proc. Kwoty robią wrażenie, ale jeszcze większe wrażenie robią aktywa funduszu, które na koniec sierpnia sięgały 2,7 mld zł netto. A należy pamiętać, że wynagrodzenie za zarządzanie (stałe i zmienne) naliczane i pobierane jest przez TFI właśnie od wartości aktywów netto. W pierwszej połowie tego roku fundusz zarobił niecałe 26 proc., co jest wynikiem o ok. 3 pkt proc. lepszym od przyjętego benchmarku (45 proc. Nasdaq Composite USD + 20 proc. MSCI Europe IT EUR + 20 proc. MSCI World USD + 15 proc. WIBID ON). Wrześniowa korekta na rynkach odbiła się jednak na wynikach funduszu. Licząc od początku roku do 14 września, stopa zwrotu jest niższa i wynosi niecałe 25 proc.

Pierwsza połowa roku była też wyjątkowo udana dla Generali Korona Dochodowy, który naliczył w tym okresie 13,6 mln zł opłaty zmiennej. Nieco mniej, bo 11,8 mln zł wyniosły w tym czasie koszty stałe. W efekcie łączne opłaty za zarządzanie sięgnęły niemal 25,5 mln zł. Generali Korona Dochodowy należy do grupy dłużnych o uniwersalnej strategii i wyróżnia się przede wszystkim aktywnością w poszukiwaniu stopy zwrotu. Inwestuje zarówno w polskie obligacje skarbowe i korporacyjne, jak i instrumenty zagraniczne. W pierwszej połowie 2022 r. fundusz zarobił 5,7 proc. To o ponad 2 pkt proc więcej od benchmarku, którym jest 100 proc. WIBOR 6M powiększony o 0,1 pkt proc.). Licząc od stycznia do 14 września, stopa zwrotu wynosi 8,2 proc.

W sumie w przypadku sześciu funduszy z naszego zestawienia wysokość opłaty zmiennej przewyższa nominalną wartość opłaty stałej. Liderem pod tym względem jest Rockbridge Obligacji Krótkoterminowych (dawniej Rockbridge Lokata Plus), który naliczył niemal 3 mln zł success fee. W tym czasie opłata stała wyniosła zaledwie 700 tysięcy złotych. Fundusz ten "zasłynął" na rynku z wysokiej dźwigni finansowej, która umożliwiła uzyskanie dobrego wyniku na tle benchmarku w I połowie 2023 r. W pierwszej połowie roku Rockbridge Obligacji Krótkoterminowych zarobił aż 17,7 proc. W tym czasie jego benchmark (50 proc. TBSP Index + 50 proc. WIBOR ON) wzrósł o 3,5 proc. Pod koniec czerwca tego roku TFI wprowadziło jednak zmiany w prospekcie, które przywróciły stary sposób pomiaru ekspozycji (na metodę zaangażowania).

Success fee wyższe od opłaty stałej naliczyły w pierwszym półroczu także Investor Oszczędnościowy oraz Investor Fundamentalny Dywidend i Wzrostu, Goldman Sachs Obligacji Plus i Generali Akcji: Megatrendy. Wszystkie wymienione fundusze wypadły w tym okresie lepiej od swoich benchmarków, przy czym najwyższą stopę zwrotu wypracował ten ostatni, zyskując niemal 37 proc. W tym czasie jego portfel wzorcowy zbudowany w 90 proc. z indeksu MSCI World Net Total Return USD Index oraz 10 proc. WIBID 1M wzrósł o niecałe 14 proc.

Wśród funduszy, które naliczyły najwyższe wynagrodzenie zmienne w I połowie 2023 r., znalazło się po 4 fundusze Santander TFI oraz PKO TFI, a także po 3 fundusze Generali Investment TFI i Goldman Sachs TFI.

Łączna kwota opłaty zmiennej naliczonej przez 20 funduszy z naszego zestawienia wyniosła ponad 105 mln zł.

18.09.2023

Źródło: michal gabriel / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania