"Misie" pod lupą. Jeden fundusz wyjątkowo sobie nie radzi

Ponad 27 proc. zarobiły w ujęciu średnim od początku tego roku fundusze akcji polskich małych i średnich spółek. Jest to tym samym najzyskowniejsza grupa produktów z oferty krajowych TFI. Ale nie wszystkim jej przedstawicielom zarabianie idzie tak dobrze, jak można byłoby oczekiwać w obecnych warunkach rynkowych.

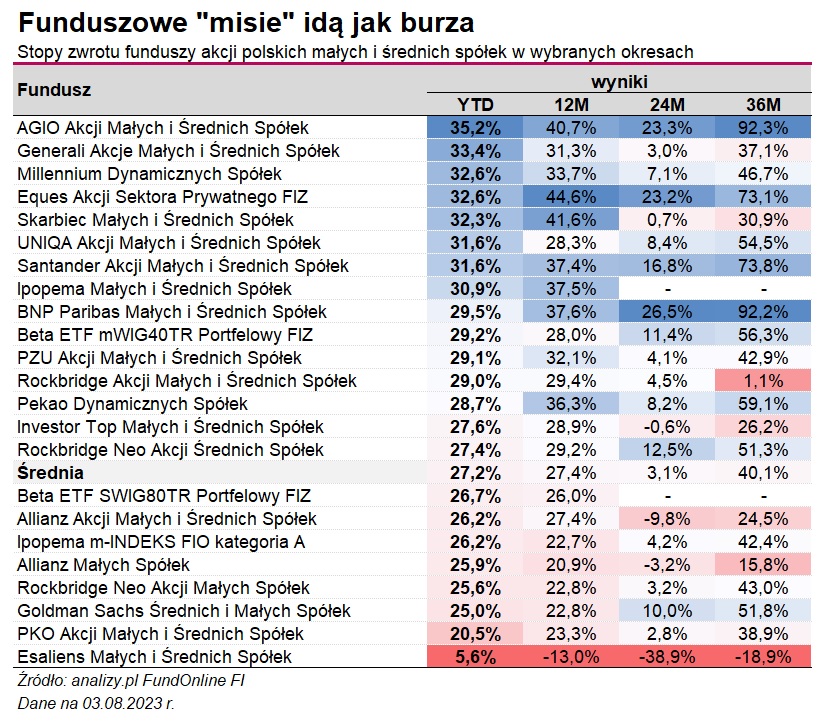

Fundusze akcji polskich małych i średnich spółek to w tym roku najzyskowniejsza grupa produktów z oferty krajowych TFI. W ujęciu średnim zarobiły od stycznia już ponad 27 proc. Ale nie wszystkie zyskują w takim tempie. Powyżej średniej jest 15 funduszy, a liderem został AGIO Akcji Małych i Średnich Spółek, który od stycznia zarobił ponad 35 proc. W tym czasie sWIG80 wzrósł o prawie 24 proc., a mWIG40 o niemal 27 proc.

Reklama

Na drugim biegunie wylądował Esaliens Małych i Średnich Spółek, który w tak sprzyjającym otoczeniu zyskał zaledwie 5 proc. W dłuższym horyzoncie jego wyniki też nie prezentują się najlepiej. W skali dwóch lat Esaliens MiŚ jest niemal 40 proc. pod kreską (przy średniej +3,5 proc.), w skali trzech lat jako jedyny w grupie jest na minusie (-19 proc. versus +40 proc. średnia) i podobnie w skali ostatniego roku – jako jedyny w grupie traci (-13 proc.), podczas gdy rywale są średnio 27 proc. na plusie. Co jest przyczyną słabości?

- Fundusz ma silnie zdefiniowaną statutem politykę inwestycyjną. Mówimy tu o definicji wielkości spółek i liczby spółek w portfelu. Zdecydowanie selekcja, jak i alokacja geograficzna jest odmienna od większości funduszy w grupie porównawczej, nie zmienia to jednak faktu, iż wyniki funduszu w ostatnich 2 latach są słabe. Podjęta więc została decyzja o zmianie głównego zrządzającego funduszem i dokonujemy przebudowy jego portfela, zwiększając ekspozycję na rodzimym rynku - mówią przedstawiciele Esaliens TFI.

Esaliens Małych i Średnich Spółek w ramach obecnej polityki inwestycyjnej działa od początku 2019 r. i jego głównym zarządzającym był dotychczas Krzysztof Socha. Obecnie funkcję tę pełni Andrzej Bieniek. Fundusz jest zaliczany do grupy małych i średnich spółek, ale pod względem struktury aktywów do niedawna znacząco różnił się od rywali. Historycznie zaangażowanie na polskiej giełdzie nieco przekraczało 50 proc. portfela (co wystarcza, aby utrzymywać się w naszej klasyfikacji w segmencie funduszy akcji polskich), a drugą jego część stanowiły spółki zagraniczne. Był to jedyny fundusz w grupie z tak dużym udziałem zagranicznych inwestycji. Pod tym względem wśród funduszowych misiów wyróżnia się jeszcze Investor Top Małych i Średnich Spółek oraz Goldman Sachs Średnich i Małych Spółek, ale w ich przypadku udział zagranicy jest nieporównywalnie mniejszy (kilkanaście proc.).

Dodatkowo fundusz stosował inną definicją małej i średniej spółki – dla Esaliensa była to firma o kapitalizacji rynkowej poniżej 2 mld euro, co powodowało zapewne problem z brakiem odpowiedniej liczby firm na naszym rynku. W efekcie, w portfelu Esaliens MiŚ dominowały głównie spółki skandynawskie (Norwegia, Szwecja, Dania), m.in. Vow (dostawca zielonych technologii dla przemysł), Kahoot! (gry), Kambi Group (usługi B2B w zakresie zakładów sportowych), Gapwaves (branża komunikacyjna), czy technologiczne Fabasoft, Tobii i Nordic Semiconductor. Wymienione firmy należały do najważniejszych pozycji na koniec 2020 r. Dodatkowym źródłem zysków (i strat) były waluty, bo fundusz nie stosuje hedgingu, czyli nie zabezpiecza ryzyka walutowego.

Taka strategia przyniosła rewelacyjne stopy zwrotu podczas pandemicznej hossy w 2020 r. kiedy fundusz zarobił niemal 45 proc. (ponad dwukrotnie więcej niż średnia), co było drugim najlepszym wynikiem w grupie. W kolejnym roku sukcesu powtórzyć się już nie udało. Wręcz przeciwnie - Esaliens MiŚ - zyskując zaledwie 1,3 proc. - był przedostatnim funduszem w grupie. Powód? W 2021 r. polskie giełdowe maluchy i średniaki kontynuowały świetną passę, daleko w tyle zostawiając swoich odpowiedników z rynków zagranicznych. Wystarczy przypomnieć, że w 2021 r. mWIG40 wzrósł o ponad 30 proc., sWIG80 wspiął się w pobliże szczytów z 2017 r., a fundusze akcji polskich małych i średnich spółek były najzyskowniejszą grupą produktów z oferty polskich TFI - w ujęciu średnim zarobiły ponad 22 proc. W tym czasie fundusze akcji amerykańskich czy europejskich rynków rozwiniętych dały zarobić średnio po ok. 16 proc.

Stopy zwrotu Esaliens Małych i Średnich Spółek w 2021 r. na tle grupy porównawczej oraz indeksów:

Można zatem przypuszczać, że źródłem kiepskich wyników funduszu Esaliensa na tle grupy porównawczej są właśnie akcje spółek skandynawskich (i słabnące waluty tych krajów). Zresztą w trakcie całego 2021 r. zaczęto je sprzedawać. Z portfela w tym czasie zniknęło łącznie około 30 zagranicznych firm (m.in. Kahoot!, Fabasoft, Tobii, Capital Stage, Nordic Semiconductor), które jeszcze na koniec 2020 r. zajmowały ponad 26 proc. portfela. Ale to niewiele pomogło, bo w całym 2022 r. Esaliens Małych i Średnich Spółek stracił ponad 35 proc. (dwa razy więcej niż średnia), co było najgorszym wynikiem w grupie.

W tym roku fundusz zyskuje zaledwie 5 proc., co również jest najsłabszym osiągnięciem na tle konkurencji. Widać jednak, że zarządzający walczą, bo w ostatnich miesiącach portfel został gruntownie przebudowany. Jeszcze na koniec grudnia 2022 r. spółki zagraniczne (ok. 50 firm) zajmowały w nim ponad 40 proc., tymczasem pół roku później (na koniec czerwca 2023 r.) stanowiły już ok. 15 proc. Wśród 10. największych pozycji funduszu, które na koniec czerwca stanowiły niemal połowę jego portfela, znajdziemy akcje Onde, CCC, 11 bit studios, Hipromine, Instal Kraków, Platige Image, Artifex Mundi, Quercus TFI, Documaster A/S i Poltreg. Niełatwo będzie jednak nadrobić dystans do rywali, który jedynie w tym roku wynosi ponad 22 pkt proc., a w skali trzech lat sięga aż 60 pkt proc. Dodatkowo stopom zwrotu, zwłaszcza w długim terminie, ciążą dość wysokie koszty. Z KID wynika, że opłaty bieżące (opłata za zarządzanie i inne koszty administracyjne lub operacyjne) wynoszą 2,9 proc. w skali roku, a ponadto fundusz może naliczyć też success fee - 20 proc. od nadwyżki ponad benchmark, którym jest 90 proc. MSCI Poland Small Cap Index + 10 proc. WIRON.

Słabiej w tym roku zachowuje się też PKO Akcji Małych i Średnich Spółek, który od stycznia zyskuje nieco ponad 20 proc., a więc o niemal 7 pkt proc. mniej niż rywale z grupy, ale też mniej od sWIG80 i mWIG40. W dłuższym horyzoncie fundusz również wypada gorzej od średniej, choć dystans jest nieco mniejszy i np. w skali ostatnich trzech lat wynosi mniej niż 2 pkt proc. PKO Akcji MiŚ w przeszłości również poszukiwał zysków za granicą, ale nie jest to przyczyna jego słabości w tym roku, bo obecnie w jego portfelu nie ma ani jednej spółki zagranicznej. Znajdują się tam za to akcje ponad 80 polskich firm (m.in. Inter Cars, Grupa Kęty, Eurotel, Budimex, ING, BNP Paribas, Torpol, Unibep i Benefit Systems), które można było zresztą znaleźć w portfelu również w poprzednich latach (zarówno na koniec 2021, jak i 2022 r.). Najwyraźniej zarządzający nie dokonywali w tym czasie wielu zmian pod względem selekcji. Analiza raportów (za lata 2021 i 2022 oraz na koniec czerwca 2023 r.) sugeruje, że pozbyli się w tym okresie jedynie kilku firm, m.in. Kernela, Ciechu, Stalproduktu i Allegro. Poza tym skład portfela niewiele się zmienił (różnice widać jedynie na poziomie alokacji).

Na koniec czerwca tego roku alokacja w akcje funduszu PKO wynosiła ok. 87 proc., ale jeszcze pół roku wcześniej sięgała zaledwie 69 proc. aktywów netto (reszta to poduszka płynnościowa, np. gotówka, depozyty). Mniejszą alokację miały w tym czasie zaledwie dwa fundusze - będący obecnie w likwidacji Novo Małych i Średnich Spółek (66 proc.) oraz Rockbridge Akcji Małych i Średnich Spółek (63 proc.). Najwięcej akcji w portfelu (ponad 97 proc.) posiadał wówczas UNIQA Akcji Małych i Średnich Spółek, a średnia w grupie wynosiła wtedy 86,3 proc.

Jako wzorzec służący do oceny efektywności fundusz PKO stosuje kombinację indeksów: 45 proc. mWIG40TR + 30 proc. sWIG80TR + 15 proc. MSCI World SMID Cap Index USD + 10 proc. WIBID ON, co ma teoretycznie odzwierciedlać skład portfela. Biorąc jednak pod uwagę jego strukturę, nieco zastanawia w benchmarku tak duży komponent zagraniczny. O ile bowiem jeszcze na koniec 2015 r. w jego portfelu zagraniczne spółki i ETF-y stanowiły łącznie ponad 40 proc. (w top 10. byli m.in. producenci gier i spółki technologiczne jak Ubisoft, Gameloft, Nvidia, czy Applied Micro Circuits), tak na koniec 2017 r. zajmowały już niecałe 25 proc., a w 2020 r. - zaledwie ok. 3 proc. Obecnie w portfelu nie ma akcji zagranicznych i nie było ich tam również na koniec grudnia 2022 r.

Wysoki udział zagranicy procentował w poprzednich latach. Za wynik wypracowany w 2015 r. (fundusz miał trzecią najwyższą stopę zwrotu w grupie) PKO Akcji MiŚ otrzymał nominację do nagrody Alfa, którą dostał ponownie jeszcze w 2018 r., W kolejnych trzech latach jego wyniki prezentowały się poniżej średniej, a szczególnie słaby okazał się 2020 r., kiedy zarobił niespełna 6 proc., podczas gdy rywale w ujęciu średnim dali zarobić ponad 20 proc. W 2022 r. fundusz stracił ponad 12 proc., a więc o niecałe 6 pkt proc. mniej niż średnia w grupie.

Od pokonania przyjętego wzorca PKO Akcji MiŚ może pobrać success fee (20 proc. nadwyżki). Warto tu jednak zaznaczyć, że warunkiem naliczenia opłaty za wyniki jest rekompensata słabych stóp zwrotu względem wskaźnika referencyjnego w okresie odniesienia, który wynosi 5 lat. Opłaty bieżące przekraczają z kolei 2 proc. w skali roku.

Tegorocznym liderem w grupie funduszowych misiów jest AGIO Akcji Małych i Średnich Spółek, który zarobił od stycznia 35 proc., a w skali ostatnich 3 lat ponad 92 proc., co zresztą również okazuje się najlepszym osiągnięciem na tle rywali. Zarówno w ubiegłym roku, jak i w 2021 r. fundusz plasował się na podium pod względem stóp zwrotu, dystansując w tym czasie rywali o kilkanaście pkt proc. W jego portfelu zwykle znajdziemy około 30 spółek, co sprawia, że koncentracja na pojedynczym emitencie jest relatywnie wysoka. Na koniec czerwca 10 największych pozycji (Intercars, Wittchen, Benefit Systems, Alior Bank, GPW, XTB, Auto Partner, ASBIS, Dom Development i TIM) stanowiło aż 64 proc. aktywów. Fundusz jest aktywnie zarządzany. W pierwszej połowie tego roku zarządzający pozbyli się 6 spółek (m.in. Ferro, Bumech, Huuuge) i kupili 9 nowych, m.in. wspomniane wyżej GPW, XTB oraz Develię. Jest to jednak zyskowny i drogi fundusz. Z KID wynika, że koszty bieżące w skali roku wynoszą aż 6 proc. (najwięcej spośród funduszy otwartych w grupie akcji miś).

Wysoko w tabeli pod względem tegorocznych stóp zwrotu plasuje się też Eques Akcji Sektora Prywatnego FIZ, który równocześnie znacząco dystansuje konkurencję także w horyzoncie roku, dwóch i trzech lat. Jest to ciekawy fundusz, bo nie znajdziemy w jego portfelu ani jednej spółki skarbu państwa. Inwestuje on bowiem wyłącznie w firmy notowane na GPW z sektora prywatnego. W jego przypadku nie znamy składu portfela na koniec czerwca, a z tego najświeższego (koniec grudnia 2022 r.) wynika, że fundusz utrzymywał wysoką (ponad 93 proc.) alokację w akcję. Wśród 10 największych pozycji w portfelu znajdziemy Noctiluca, PCC Rokita, Ciech, Asseco, ASBIS, Votum, Bank Handlowy, Benefit Systems i Intercars, które łącznie stanowiły niecałe 30 proc. aktywów. W jego przypadku koszty bieżące są jeszcze wyższe niż w Agio, bo z KID wynika, że sięgają niemal 8 proc. rocznie. Warto jednak pamiętać, że jest to fundusz zamknięty (FIZ), a ich nie objęły ustawowe obniżki opłat za zarządzanie.

Lepiej od indeksów (mWIG40, sWIG8) i średniej w grupie wypada w tym roku łącznie 15 funduszy małych i średnich spółek, ale na wyróżnienie zasługuje Santander Akcji Małych i Średnich Spółek, który - podobnie jak fundusze Equesa czy Agio - dystansuje konkurencję rownież w okresie roku, dwóch i trzech lat. Od 2020 r. utrzymuje przewagę nad rywalami, a za wynik w 2022 r. otrzymał nagrodę Alfa. Na koniec czerwca tego roku w jego portfelu największy udział miały Intercars, ING, BNP i Bank Millennium, Benefit Systems, WP, Budimex, AB i 11 bit studios (łącznie ponad 30 proc. aktywów). Jest to relatywnie drogi fundusz, bo koszty bieżące (KID) wynoszą 2,2 proc. w skali roku.

W tym roku przewagę nad rywalami wciąż utrzymuje BNP Paribas Małych i Średnich Spółek, który równocześnie jest jednym z najzyskowniejszych funduszy w dłuższym terminie. Od 2019 r. fundusz co roku plasuje się na szczycie tabeli z wynikami, trzykrotnie lądując na podium w grupie. Na szczególne wyróżnienie zasługują osiągnięcia za ubiegły rok, kiedy koniunktura na GPW nie oszczędzała nikogo, a spadki w każdym jej segmencie liczone były w dwucyfrowym tempie. W takich warunkach BNPP MiŚ stracił 2,3 proc., podczas gdy portfele rywali stopniały w tym czasie o ponad 18 proc. w ujęciu średnim. Licząc od początku działalności (2018 r.) BNP Paribas MiŚ zyskał aż 130 proc. - to ponad czterokrotnie więcej niż indeks sWIG80 i średnia w grupie (+30 proc.). Dobre wyniki na tle grupy porównawczej to efekt mocnej koncentracji na małych spółkach oraz dokładnej selekcji średnich firm. Na koniec czerwca tego roku w jego portfelu naliczyliśmy ponad 100 składników i był to tym samym jeden z najbardziej (obok Esaliensa) zdywersyfikowany fundusz w grupie. W aktywach dominowały spółki z sektora przemysłowego, dóbr luksusowych i IT. Wśród 10. największych pozycji znalazł się Auto Partner, ING, ASBIS, Answear, Wittchen, Intercars, LPP, Grodno, PKN Orlen i Benefit Systems. BNP Paribas MiŚ jest tanim funduszem, co też na pewno mu pomaga w uzyskiwaniu przewagi nad konkurencją (wysokie opłaty obciążają bowiem wyniki). Z KID wynika, że koszty bieżące wynoszą zaledwie 1,2 proc.

Mimo ostatniego rajdu na warszawskiej giełdzie eksperci wciąż widzą potencjał do zysków. - Nadal pozostajemy pozytywnie nastawieni do krajowego rynku akcji w średnim i dłuższym terminie. Na jego korzyść przemawia atrakcyjna wycena oraz relatywnie dobre perspektywy wzrostu gospodarczego, które finalnie przekładają się na pozytywne dynamiki zysków notowanych spółek. Z drugiej strony, mając na uwadze dobre stopy zwrotu z indeksów akcyjnych w Polsce, czy na rynkach zachodnich oraz biorąc pod uwagę czynniki ryzyka ciążące nad globalną gospodarką (m.in. „twarde lądowanie gospodarki”, ograniczanie skali bilansów przez banki centralne) nie wykluczamy, że – w krótkim terminie – rynki akcji mogą poddać się korekcie spadkowej - przewidują specjaliści Pekao TFI. - W przypadku jednak realizowania się nawet tego negatywnego scenariusza makroekonomicznego zakładamy, że może być to bardzo dobra okazja do budowania ekspozycji na krajowy rynek akcji, z jeszcze większym potencjałem dla przyszłych stóp zwrotu. Ale konkretne decyzje będą każdorazowo zależały od analiz. Działamy w bardzo zmiennym, niepewnym otoczeniu. Żywiołowe wzrosty części indeksów akcyjnych w pierwszym półroczu nie zmieniają naszego ostrożnego podejścia - dodają.

08.08.2023

Źródło: Vitalii Vodolazskyi / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania