8 funduszy, które otarły się o Alfy. Ich osiągnięcia są imponujące

Jest osiem funduszy, które dystansują rywali solidnymi wynikami, ale nie mogły otrzymać nagrody Alfa. Ich portfele są po prostu wciąż za małe. Wysoka efektywność zarządzania zasługuje jednak na uwagę. Wzięliśmy je zatem pod lupę, aby sprawdzić, co jest źródłem ich sukcesu.

Alfy to przyznawane co roku przez Analizy Online prestiżowe nagrody dla najlepszych funduszy inwestycyjnych w Polsce. Tytuł zdobywają te, które wyróżniły się najlepszą relacją zysku do ryzyka. I paradoksalnie nie chodzi wyłącznie o osiągane stopy zwrotu, ale też o „styl”, w jakim zostały wypracowane. Pełną listę nagrodzonych funduszy można przejrzeć tutaj.

Reklama

Przypomnijmy, że efektywność zarządzania mierzymy parametrem IR (Information Ratio), ale nagrody przyznajemy tylko tym funduszom, które spełniają określone kryteria: m.in. mają odpowiedni staż działalności (akcyjne i mieszane -przynajmniej 5 lat, a dłużne - minimum 3 lata), dostępne są dla szerokiego grona klientów i mają charakter otwarty (FIO lub SFIO). Dodatkowo, średni poziom ich aktywów netto w danym roku musi wynosić co najmniej 100 mln zł (więcej o metodologii przyznawania Alf można przeczytać tutaj).

I to właśnie ten ostatni warunek sprawił, że osiem funduszy, które dystansują rywali solidnymi wynikami, nie mogły otrzymać ani nominacji, ani statuetki. Ich portfele są po prostu wciąż za małe. Wysoka efektywność zarządzania tych funduszy zasługuje jednak na uwagę. Wzięliśmy je zatem pod lupę, aby sprawdzić, co jest źródłem ich sukcesu.

1. BNP Paribas Małych i Średnich Spółek

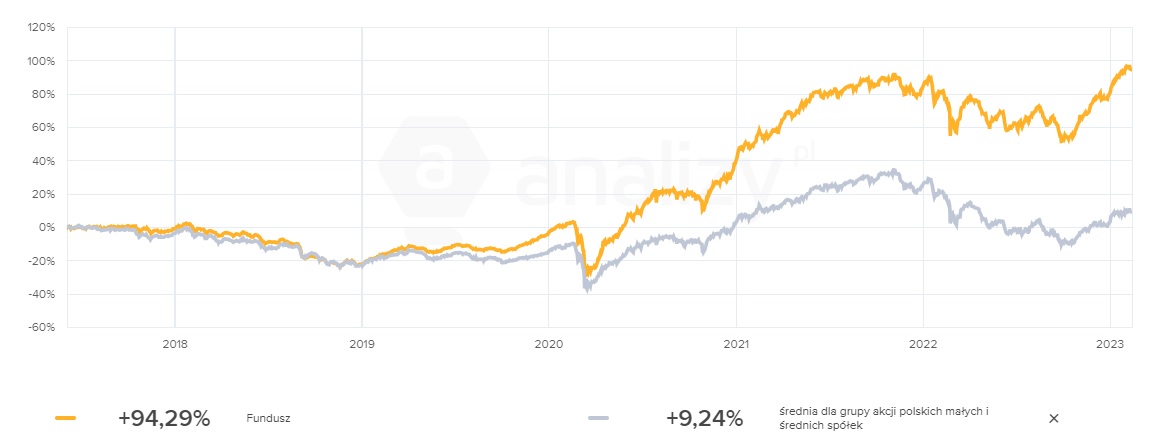

BNP Paribas Małych i Średnich Spółek powstał w połowie 2017 r. i na swój celownik wziął maluchy i średniaki z GPW. Zarządzany jest kolegialnie przez kilku specjalistów, których praca zespołowa - bez zbędnej przesady mówiąc - owocuje spektakularnymi osiągnięciami. Od początku działalności fundusz ten zarobił ponad 94 proc. W tym czasie jego rywale zarobili średnio... 9 proc., a indeks WIG znalazł się pod kreską.

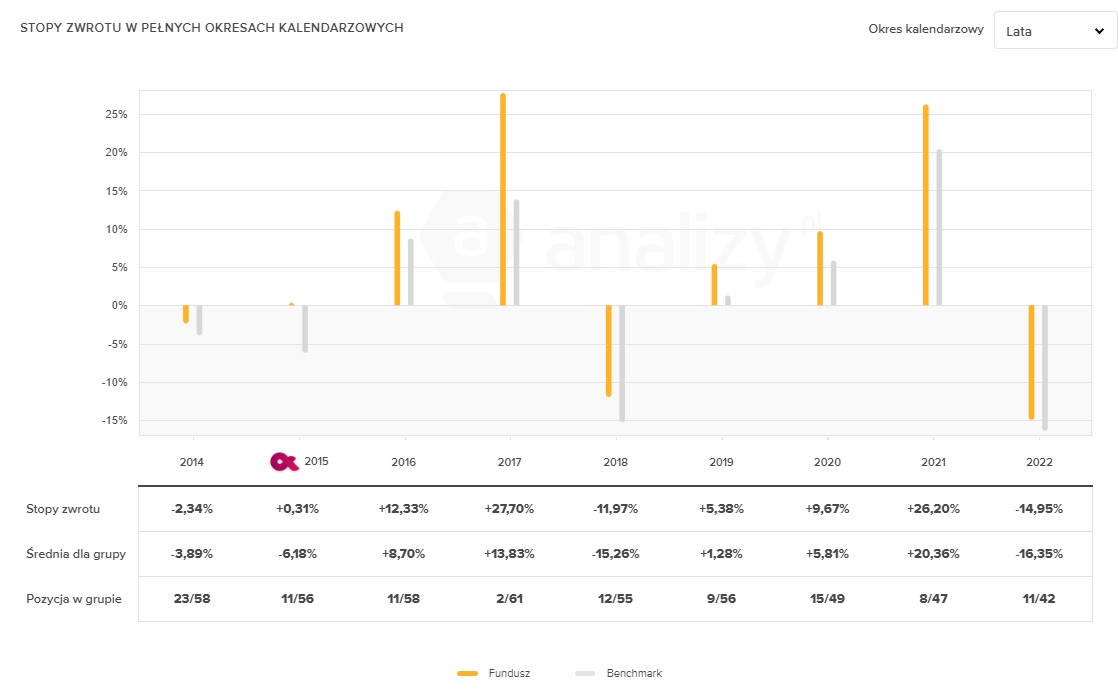

Notowania funduszu BNP Paribas Małych i Średnich Spółek od początku działalności na tle średniej w grupie porównawczej. Dane na 14 lutego 2023 r.:

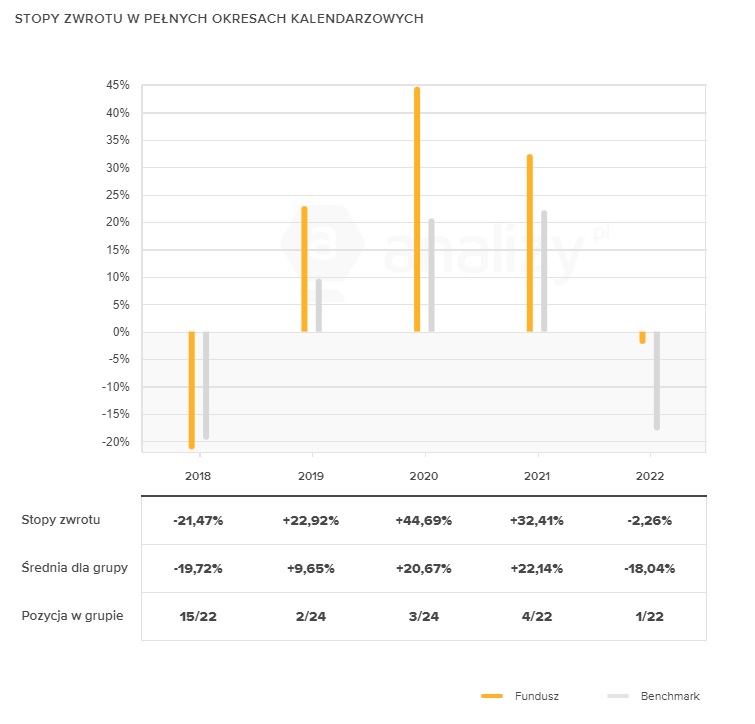

Jedynie w 2018 roku fundusz wypadł słabiej, bo stracił 21,5 proc., przy średniej w grupie na poziomie -19,7 proc. Od 2019 r. BNP Paribas Małych i Średnich Spółek plasuje się w pierwszym kwartylu stóp zwrotu. Co roku ląduje na szczycie tabeli z wynikami, trzykrotnie lądując na podium. Na szczególne wyróżnienie zasługują osiągnięcia za ubiegły rok, kiedy koniunktura na GPW nie oszczędzała nikogo, a spadki w każdym jej segmencie liczone były w dwucyfrowym tempie. W takich warunkach BNPP MiŚ stracił 2,3 proc., podczas gdy portfele rywali stopniały w tym czasie o ponad 18 proc. w ujęciu średnim. Poprawa efektywności zarządzania, widoczna zwłaszcza w tak trudnym, ubiegłorocznym otoczeniu, została dostrzeżona przez naszych analityków, którzy podnieśli funduszowi ocenę ratingową. Obecnie BNPP MiŚ należy do nielicznego grona funduszy z pięcioma gwiazdkami.

- Do awansu przyczyniła się silna pozycja na tle grupowych rywali. W ostatnich latach rok w rok fundusz dostarczał ponadprzeciętnych wyników, co pozytywnie wpłynęło na efektywność zarządzania. Warto dodać, że koncentruje się on na małych spółkach – nie tylko zagregowanych w indeksie sWIG80, ale również podmiotach o mniejszej kapitalizacji. Większe zaangażowanie w ten segment rynku w porównaniu z konkurencją, jak również siła małych spółek w ostatnich latach wsparło wyniki produktu i m.in. umożliwiło mu awans do grona 5-tkowiczów - komentuje Olga Sierakowska, starszy analityk Analiz Online.

BNP Paribas Małych i Średnich Spółek zarządza dziś aktywami o wartości nieco ponad 40 mln zł. Niewielki portfel pomaga w aktywnym zarządzaniu (łatwiej zarządzającym reagować na zmieniające się warunki rynkowe), ale tak naprawdę kluczem do sukcesu jest odpowiednia selekcja. Na koniec grudnia 2022 r. akcje stanowiły ponad 75 proc. aktywów netto funduszu, a obligacje skarbowe i korporacyjne łącznie niemal 25 proc. Portfel jest solidnie zdywersyfikowany (ponad 100 składników). Dominują w nim m.in. spółki z branży handlowej, usługowej i dóbr konsumpcyjnych (np. ASBIS, IMS, Allegro, Answear.com, Dadelo, Kino Polska, Witchen, Auto Partner, Inter Cars, oponeo.pl). Znajdziemy tam również papiery wybranych firm budowlanych i deweloperskich (Budimex, Erbud, Echo Investment, Lokum Developer, Pekabex, Mirbud), a także przedstawicieli sektora technologicznego (R22, LiveChat Software, Spyrosoft), czy producentów gier (Creepy Jar, PlayWay, Bloober Team, Huuuge). Są też spółki z branży windykacyjnej (Kruk, Vindexus), czy też perełki z New Connect (producenci gier: Forever Entertaiment, Gamivo, ECC Games, czy też działający w branży gospodarki odpadami - Geotrans).

Fundusz ma relatywnie niskie koszty, bo opłata stała za zarządzanie wynosi 0,75 proc., a wskaźnik TER nieco przekracza 1 proc.

2. BNPP Akcji

BNPP Akcji ma długi staż działalności, bo wystartował w 2005 roku i w szczytowym momencie (u szczytu hossy z 2007 r.) jego aktywa przekraczały 330 mln zł. Obecne fundusz ma w portfelu nieco ponad 24 mln zł, które ulokował głównie na polskiej giełdzie. Podobnie jak BNPP MiŚ, jest zarządzany zespołowo i podobnie jak jego siostrzeniec - w ciągu ostatnich pięciu lat mocno zdystansował rywali, zyskując 8,3 proc. W tym czasie fundusze akcji polskich o uniwersalnej strategii straciły średnio 3 proc., a WIG zanurkował o ponad 5 proc.

Notowania funduszu BNPP Akcji za ostatnie 5 lat na tle średniej w grupie i indeksu WIG. Dane na 14 lutego 2023 r.:

Wyraźną poprawę wyników widać szczególnie w ostatnich dwóch latach, kiedy BNPP Akcji wylądował w pierwszym kwartylu stóp zwrotu. W 2021 r. fundusz zarobił ponad 25 proc., a więc o 5 pkt proc. lepiej niż średnio rywale, co zapewniło mu 10. pozycję w tabeli. W ubiegłym roku stracił niespełna 13 proc., czyli o ponad 3 pkt proc. mniej niż konkurencja, co było 7. najlepszym wynikiem w grupie. W tym czasie indeks WIG zanurkował o 18 proc.

Jego portfel jest mocno rozproszony, bo znajdziemy w nim około 140 składników (w 90 proc. są to akcje). Dominują w nim spółki z branży finansowej oraz handlowej i dóbr konsumpcyjnych. Największą pozycję stanowią akcje PKN Orlen, PZU i PKO BP, które na koniec grudnia 2022 r. stanowiły łącznie ok. 16 proc. aktywów netto. W top 10 znajdziemy też papiery Dino, Allegro, Pekao, KGHM, PGNiG, LPP i Kruka. Spółki z WIG20 stanowią ponad 40 proc. aktywów, a firmy małe (z sWIG80 i mniejsze) - niespełna 30 proc. Zarządzający wyszukali też kilka perełek z New Connect (Forever Entertaiment, Gamivo, ECC Games, Geotrans).

Jego portfel jest mocno rozproszony, bo znajdziemy w nim około 140 składników (w 90 proc. są to akcje). Dominują w nim spółki z branży finansowej oraz handlowej i dóbr konsumpcyjnych. Największą pozycję stanowią akcje PKN Orlen, PZU i PKO BP, które na koniec grudnia 2022 r. stanowiły łącznie ok. 16 proc. aktywów netto. W top 10 znajdziemy też papiery Dino, Allegro, Pekao, KGHM, PGNiG, LPP i Kruka. Spółki z WIG20 stanowią ponad 40 proc. aktywów, a firmy małe (z sWIG80 i mniejsze) - niespełna 30 proc. Zarządzający wyszukali też kilka perełek z New Connect (Forever Entertaiment, Gamivo, ECC Games, Geotrans).

Na tle konkurencji BNPP Akcji przegrywa jednak pod względem kosztów. Deklarowana stała opłata za zarządzanie wynosi bowiem aż 2 proc., a więc sięga górnego maksymalnego limitu ustawowego, a dodatkowo fundusz może pobrać także success fee. Wskaźnik TER wynosi ok. 2,4 proc.

3. Credit Agricole Akcyjny

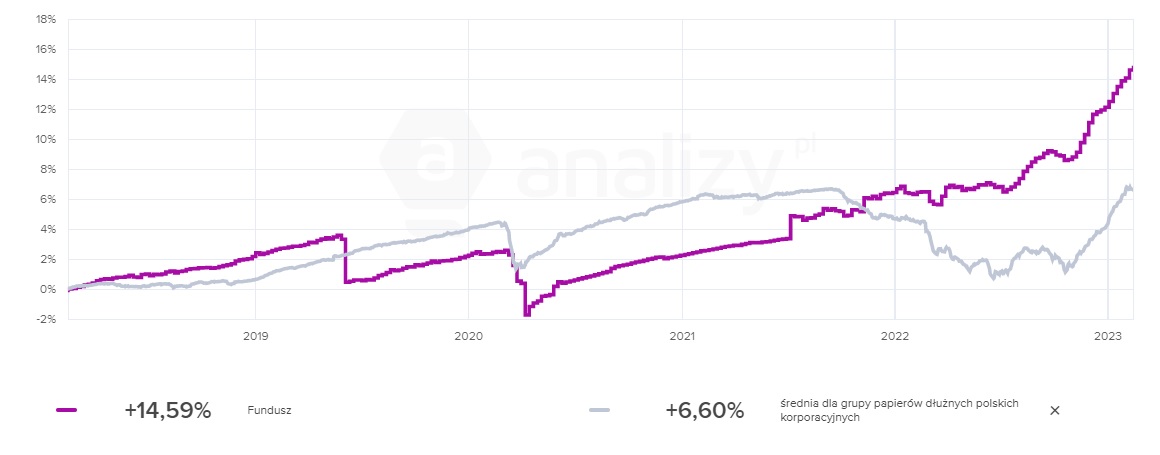

O Credit Agricole Akcyjny można powiedzieć wiele. Jest to laureat nagrody Alfa za 2015 r., fundusz z najwyższym ratingiem Analiz Online (5 gwiazdek), który należy do nielicznego grona funduszy często pokonujących indeks WIG, co czyni go skutecznym narzędziem do budowy długoterminowego portfela inwestycyjnego. Zarządzany jest od 2016 r. przez jednego specjalistę - Jakuba Płotkę z Santander TFI. Fundusz rozpoczął działalność w 2006 r. i od tego czasu nieprzerwanie stosuje tę samą strategię - inwestuje w polskie akcje. W szczycie hossy z 2007 r. jego aktywa przekraczały 200 mln zł. Jednak kryzys finansowy z 2008 r. i bessa na giełdzie mocno poturbowała jego portfel. W efekcie pod koniec 2008 r. aktywa warte były już nieco ponad 50 mln zł. I mniej więcej tyle warte są również dzisiaj, choć przez te kilkanaście lat zdarzało się, że przekraczały 100 mln zł (w 2010 i 2011 r. a także w 2013 i 2014 r.).

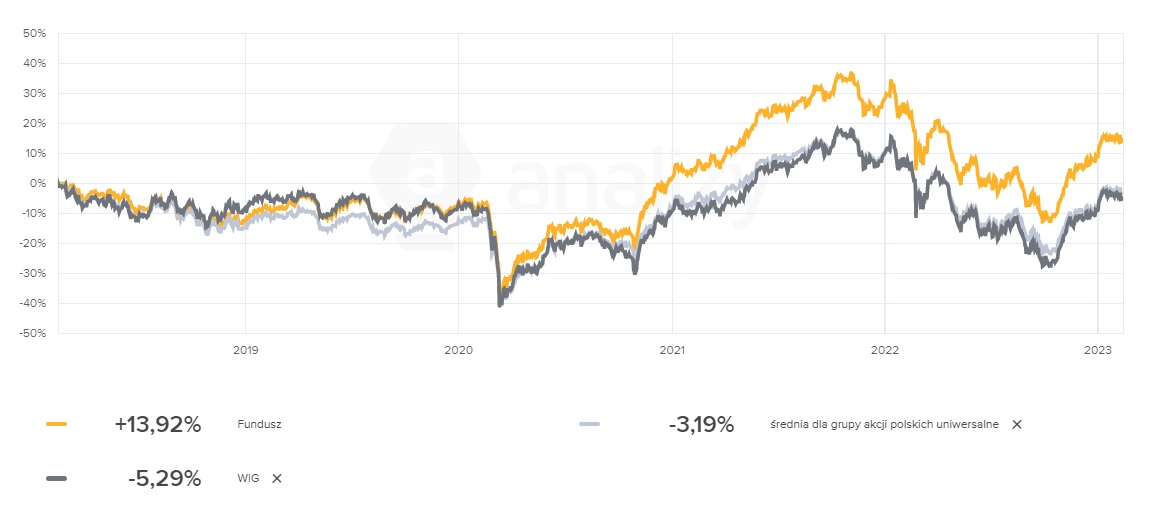

Przez ostatnie 5 lat fundusz zarobił niemal 14 proc. W tym czasie fundusze akcji polskich uniwersalne straciły średnio ponad 3 proc., a WIG spadł o ponad 5 proc.

Wyniki funduszu Credit Agricole Akcyjny za ostatnie 5 lat na tle średniej w grupie i indeksu WIG. Dane na 14 lutego 2023 r.:

Przez ostatnią dekadę fundusz rokrocznie bił rywali, zyskując więcej niż średnia w grupie porównawczej. W ubiegłym roku ta różnica była jednak niewielka, bo wyniosła nieco ponad 1 pkt proc. Z kolei w 2021 r. przewaga nad konkurencją przekroczyła 6 pkt proc.

W portfelu Credit Agricole Akcyjny, który budowany jest z ok. 80 składników, dominują polskie akcje. Wśród największych pozycji znajdziemy tradycyjnie walory PKN Orlen, PKO BP, Pekao, PZU, Dino, LPP, KGHM, Inter Cars i Santander. Papiery te w połączeniu z niespełna 4-proc. zaangażowaniem w obligacje zmiennokuponowe (WZ0528) na koniec ubiegłego roku stanowiły łącznie więcej niż połowę aktywów netto funduszu.

Podobnie jak poprzednik, Credit Agricole Akcyjny blado wypada pod względem kosztów - opłata stała za zarządzanie wynosi 2 proc., a od wyników ponad benchmark pobierane jest dodatkowo success fee.

4. AGIO Kapitał

Pandemiczny, 2020 rok, nie był dla funduszu AGIO Kapitał zbyt udany. Po marcowym krachu, fundusz, który okazji do zarobku poszukuje wśród polskich obligacji korporacyjnych, zmuszony był zawiesić wypłaty. Do realizowania umorzeń wrócił w czerwcu 2020 r., kiedy sytuacja na rynku unormowała się, m.in. dzięki interwencjom NBP na rynku papierów skarbowych. Agio Kapitał był piątym funduszem w historii polskiego rynku, który zawiesił wypłaty, ale równocześnie jedynym, któremu udało się wyjść z takiej sytuacji obronną ręką.

Po trudnym 2020 r., ale i niezbyt udanym 2019 roku, kiedy stopy zwrotu ledwo przekraczały zero, w 2021 roku fundusz odrodził się, jak Feniks z popiołów, zyskując 4 proc. Był to najlepszy wynik w całej grupie funduszy obligacji korporacyjnych. W roku 2022, mimo jeszcze trudniejszego otoczenia, Agio Kapitał utrzymał kurs na zyski, powiększając portfel o 5,3 proc., co jest z kolei drugim najlepszym osiągnięciem w grupie.

Fundusz dwukrotnie został wyróżniony nagrodą Alfa - w 2014 i 2018 r. W skali ostatnich pięciu lat zarobił ponad 14 proc., podczas gdy średnia w grupie polskich obligacji korporacyjnych wyniosła 6,6 proc.

Notowania funduszu AGIO Kapitał za ostatnie 5 lat na tle średniej w grupie. Dane na 14 lutego 2023 r.:

Agio Kapitał obecną politykę inwestycyjną stosuje od 2011 r. W szczytowym momencie (lata 2014-18) jego aktywa sięgały 400-500 mln zł. Jednak wydarzenia z 2020 r. mocno poturbowały portfel funduszu i przepłoszyły z niego inwestorów. W rezultacie jego aktywa w połowie 2020 r. stopniały do kilkudziesięciu milionów. Na koniec stycznia 2023 r. wynosiły nieco ponad 40 mln zł.

Mimo że jest funduszem otwartym (specjalistycznym, SFIO), Agio Kapitał stosuje politykę inwestycyjną funduszu zamkniętego, a to oznacza, że w jeden papier może zainwestować maksymalnie aż 20 proc. aktywów (dla funduszy otwartych limit ten wynosi 5 proc., a pod pewnymi warunkami maks. 10 proc.). Na koniec grudnia 2022 r. w portfelu było ok. 30 składników, a 4 największe pozycje (obligacje spółek z o.o. działających w branży pożyczkowej i nieruchomości) stanowiły ponad 50 proc. portfela.

Opłata stała za zarządzanie wynosi 1,3 proc., a od wyników ponad benchmark pobierane jest dodatkowo success fee. Zatem do najtańszych fundusz ten nie należy.

5. Rockbridge Obligacji

Rockbridge Obligacji inwestuje w polskie obligacje skarbowe długoterminowe. Na rynku działa od 1999 r., ale do 2017 r. zarządzany był przez BPH TFI. Potem towarzystwo zostało przejęte przez zależną od Altus TFI (towarzystwo utraciło licencję KNF) spółkę Altus Agent Transferowy. Po transakcji BPH TFI zmieniło nazwę na Rockbridge, podobnie jak poszczególne fundusze.

Wyraźną poprawę wyników widać od 2019 r., kiedy fundusz rokrocznie plasował się w pierwszym kwartylu stóp zwrotu. Za wyniki roku 2021 otrzymał nominację do nagrody Alfa. W 2022 r., który był wyjątkowo trudny dla inwestujących na rynku obligacji, fundusz zarobił 2,3 proc. W tym czasie rywale w grupie porównawczej stracili ponad 6 proc. Obecnie jego altywa przekraczają 100 mln zł, ale w ciągu całego ubiegłego roku utrzymywały się poniżej tego poziomu. Źródłem ubiegłorocznych wyników jest m.in. pozycjonowanie na rynku obligacji skarbowych długoterminowych (wysokie duration). W trakcie roku w portfelu pojawiała się również niewielka dźwignia finansowa.

6. Superfund Obligacyjny

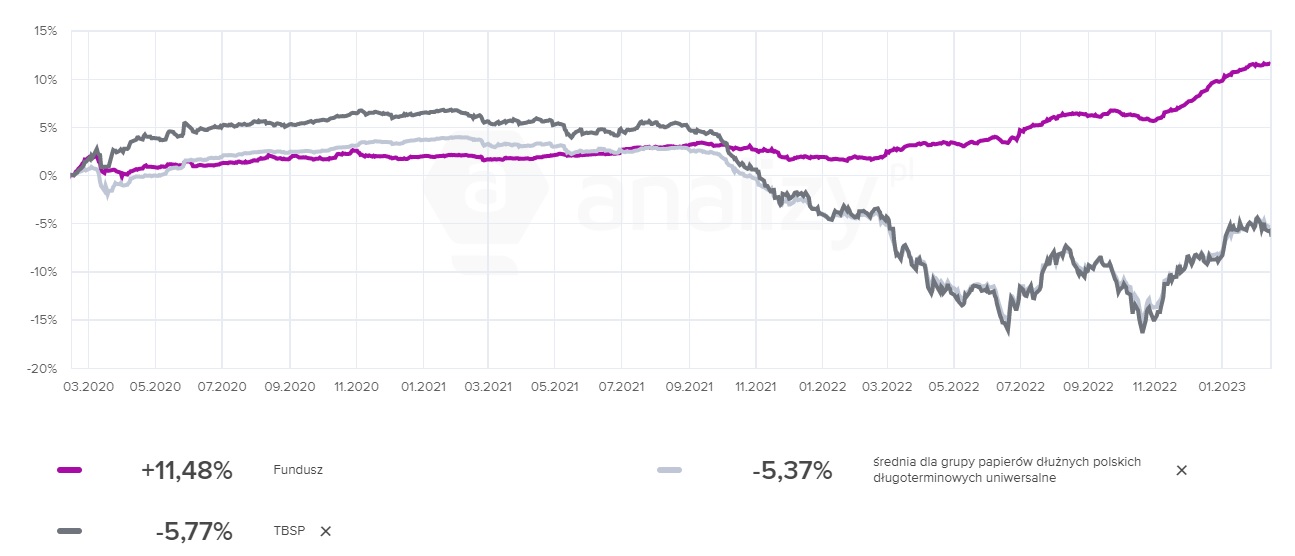

Superfund Obligacyjny powstał pod koniec 2013 r. i od tego czasu inwestuje na krajowym rynku długu. Fundusz zaliczany jest do grupy papierów dłużnych polskich długoterminowych o uniwersalnej strategii i w ciągu ostatnich trzech lat zarobił ponad 11 proc., podczas gdy w tym czasie rywale stracili średnio ponad 5 proc. O podobnej skali spadek zanotował też indeks obligacji TBSP.

Notowania funduszu Superfund Obligacyjny za ostatnie 3 lata na tle średniej w grupie oraz indeksu TBSP. Dane na 14 lutego 2023 r.:

Wyraźną poprawę wyników widać w ostatnich dwóch latach, kiedy fundusz nie tylko uplasował się w pierwszym kwartylu stóp zwrotu, ale też był najlepszy w swojej grupie. Wraz poprawą wyników rosną też jego aktywa, które w całym ubiegłym roku wynosiły kilkadziesiąt milionów złotych, ale już na koniec stycznia 2023 r. sięgnęły niemal 120 mln zł.

Jako fundusz uniwersalny długoterminowy Superfund Obligacyjny ma mandat do inwestowania w każdym segmencie rynku długu zarówno w obligacje skarbowe, jak i korporacyjne, zarówno w Polsce, jak i zagranicą. To sprawia, że nie jest uzależniony od koniunktury w jednym segmencie rynku obligacji i łatwiej mu reagować w wymagającym i nieprzewidywalnym środowisku. Ubiegłoroczne wyniki to efekt m.in. pozycjonowania portfela na obligacjach skarbowych zmiennokuponowych oraz obligacjach korporacyjnych. Dodatkowo w portfelu są obecne polskie obligacje skarbowe indeksowane inflacją.

Opłata stała za zarządzanie wynosi 0,95 proc. Fundusz nie pobiera success fee.

7. AGIO Stabilny PLUS

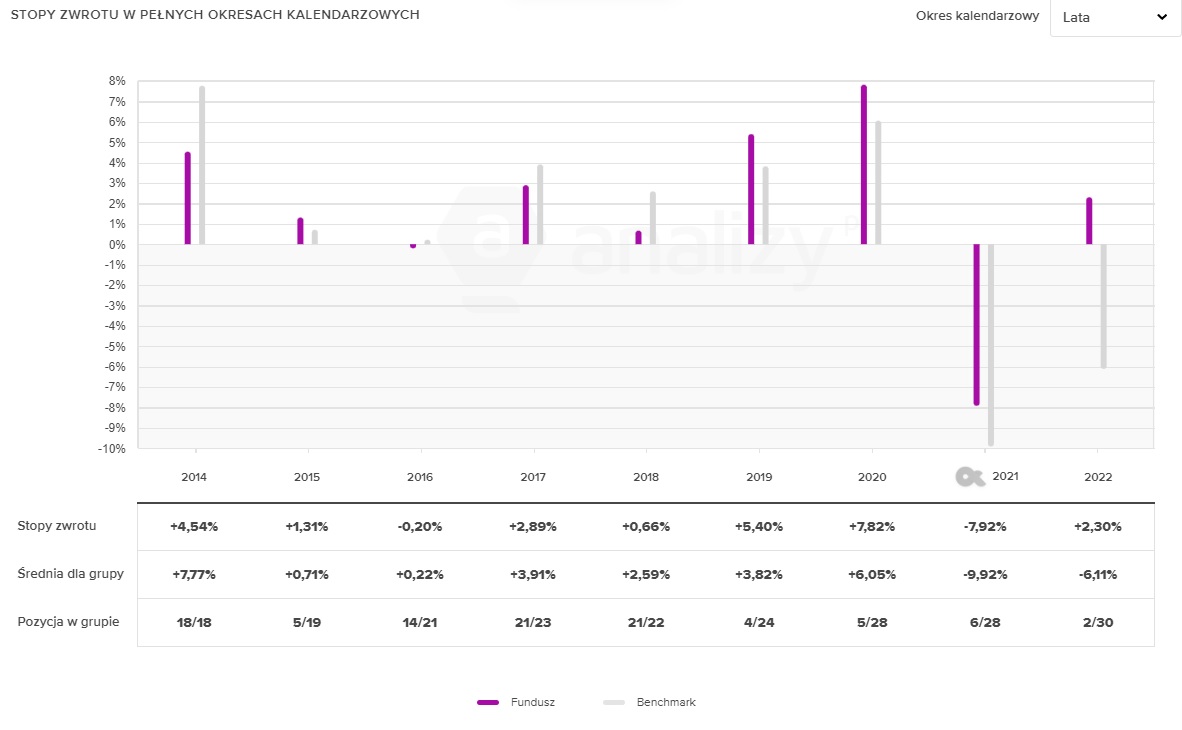

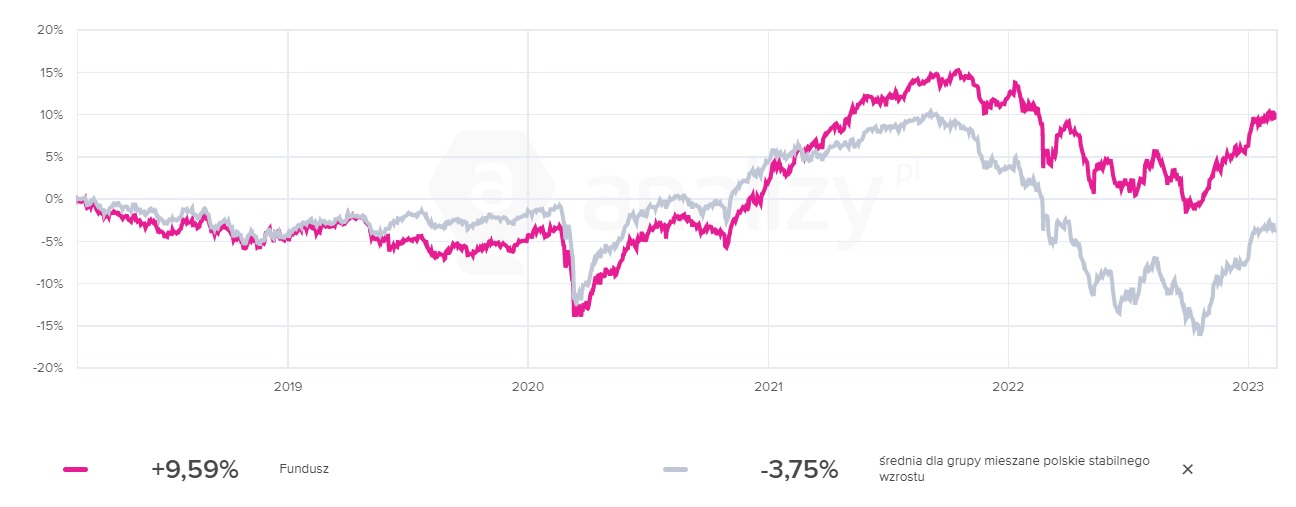

AGIO Stabilny PLUS działa od lutego 2016 r. jako fundusz mieszany, a więc taki, który inwestuje zarówno w akcje, jak i obligacje. Zarządzany jest zespołowo. Przez pięć lat fundusz ten zarobił ponad 9 proc. W tym czasie jego rywale stracili średnio niemal 4 proc.

Notowania funduszu AGIO Stabilny PLUS za ostatnie pięć lat na tle średniej w grupie porównawczej. Dane na 14 lutego 2023 r.:

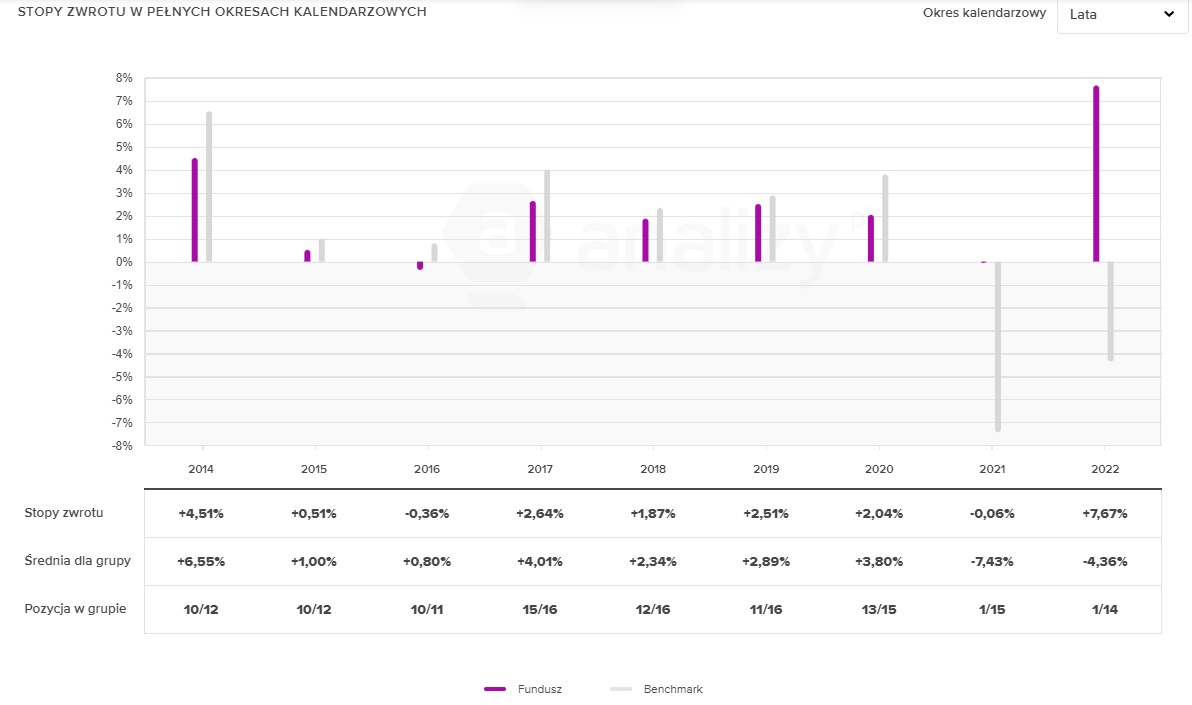

W 2021 roku fundusz wręcz brylował w towarzystwie, bo zarobił aż 10 proc., podczas gdy rywale stracili średnio 0,7 proc. W ubiegłym roku uplasował się na czwartym miejscu zestawienia, tracąc połowę mniej niż średnia w grupie. Fundusz ma niewielkie aktywa sięgające 26 mln zł.

Na koniec grudnia akcje stanowiły ok. 36 proc. aktywów funduszu, obligacje skarbowe zajmowały ponad 25 proc., a korporacyjne - niemal 34 proc. W portfelu znajdowało się około 80 składników. W części akcyjnej największe pozycje to walory Dino, LPP, Pekao, PKO BP, PKN Orlen i KGHM. W top 10 są też akcje TIM, Bumech, Arctic Paper i Inter Cars. Fundusz mocno stawia też na obligacje korporacyjne. W tej części portfela naliczyliśmy w sumie ok. 30 składników (wartość podobna, jak w części akcyjnej). Największy udział mają obligacje firm deweloperskich (Echo Investment, Victoria Dom i Dom Development) oraz spółki faktoringowej PragmaGo. W części skarbowej największą pozycją (ponad 13 proc.) są obligacje zerokuponowe (OK0423).

Jest to drogi fundusz. Opłata za zarządzanie wynosi 2 proc., a za pobicie benchmarku pobierane jest dodatkowo success fee (10 proc. od nadwyżki), ale przy zastosowaniu zasady high water mark.

8. Credit Agricole Dynamiczny Polski

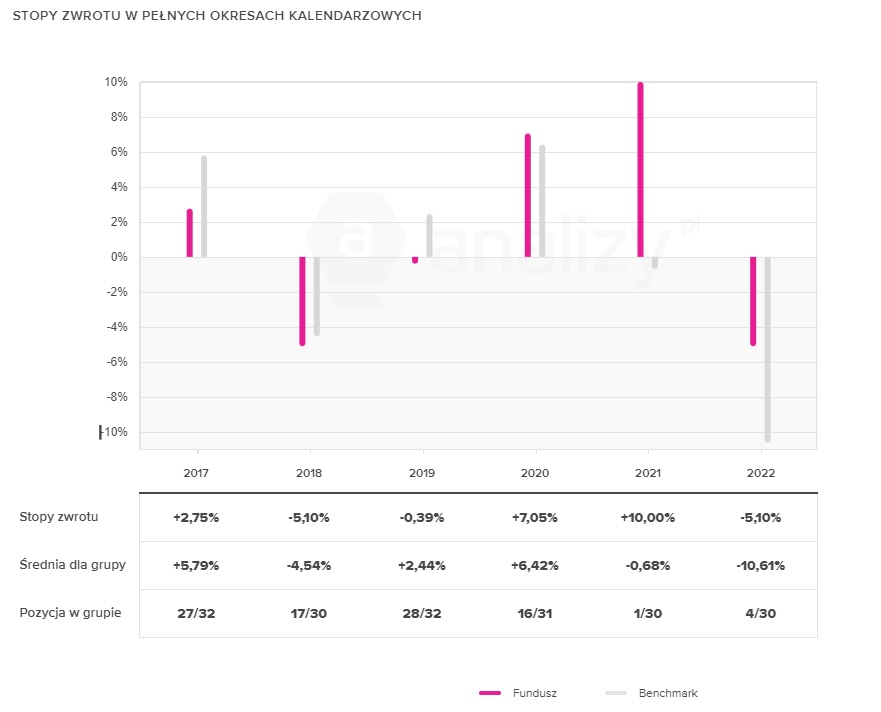

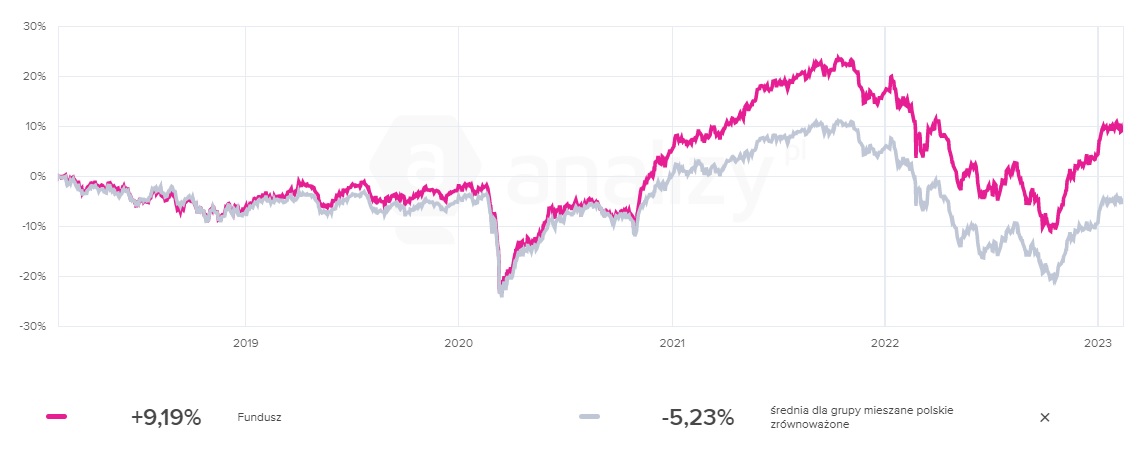

Credit Agricole Dynamiczny Polski powstał w 2005 r. i również jest funduszem mieszanym. W szczycie poprzedniej hossy z 2007 r. jego aktywa grubo przekraczały 600 mln zł, ale na koniec 2008 r. wynosiły już "tylko" 150 mln zł i nigdy później nie powróciły do tamtych poziomów. Obecnie nieco przekraczają 60 mln zł. Przez ostatnie 5 lat fundusz zarobił ponad 9 proc. W tym czasie jego rywale stracili średnio ponad 5 proc.

Notowania funduszu BNP Paribas Małych i Średnich Spółek od początku działalności na tle średniej w grupie porównawczej. Dane na 14 lutego 2023 r.:

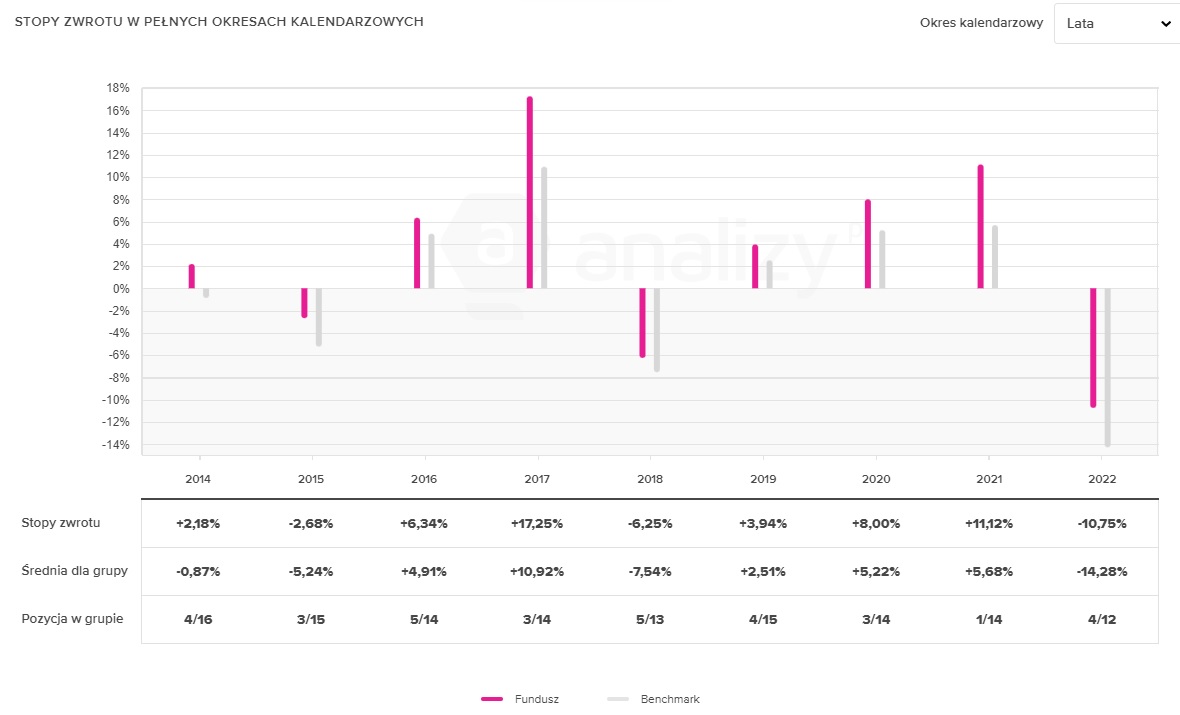

Cały ubiegły rok fundusz zakończył niemal 11 proc. pod kreską., co było czwartym najlepszym wynikiem w grupie. W tym czasie rywale stracili średnio 14,3 proc. Poprzednie 2 lata (2020 i 2021 r.) fundusz plasował się na podium (odpowiednio trzecie i pierwsze miejsce). W latach poprzednich Credit Agricole Dynamiczny Polski również znacząco dystansował konkurencję.

Portfel funduszu jest w większym stopniu wypełniony akcjami. Na koniec grudnia stanowiły one 59 proc. aktywów funduszu, obligacje skarbowe zajmowały ponad 34 proc., a korporacyjne - ok. 7 proc. W portfelu znajdowało się ok. 100 składników. W części akcyjnej największe pozycje to: PKO BP, PKN Orlen, PZU i Dino. W części skarbowej największy udział mają obligacje indeksowane w oparciu o wskaźnik inflacji (IZ0823), które zajmują ponad 12 proc. aktywów netto.

Fundusz jest drogi. Opłata za zarządzanie wynosi 2 proc., a za pobicie benchmarku (zbudowanego w 55 proc. z indeksu WIG i w 45 proc. ze wskaźnika ICE BofA Poland Government) TFI pobierze success fee (20 proc. od nadwyżki).

20.02.2023

Źródło: media/images

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania