Podsumowanie tygodnia na rynkach (2022-08-19)

Krótszy, ale obfitujący w dane z polskiej gospodarki tydzień, dostarczył kolejnych sygnałów zbliżającej się recesji. To znalazło oczywiście odzwierciedlenie w zachowaniu indeksów akcji na GPW, ale rynek długu też kaprysił.

W skróconym o świąteczny poniedziałek tygodniu usłyszeliśmy wiele sygnałów świadczących o mocnym hamowaniu polskiej gospodarki. W efekcie, główne indeksy warszawskiego parkietu zaczęły spadać, a WIG, WIG20 i mWIG40 wylądowały w piątek na tygodniowych minimach. Rynek długu również kaprysił. Mimo słabszych odczytów PKB, fatalnych nastrojów konsumentów i kiepskich wieści z przemysłu, rynek pieniężny nie rezygnuje z wyceny podwyżki o 50 pb przez RPP we wrześniu, a rentowność polskich 10-letnich obligacji skarbowych ponownie przekroczyła 6 proc.

Reklama

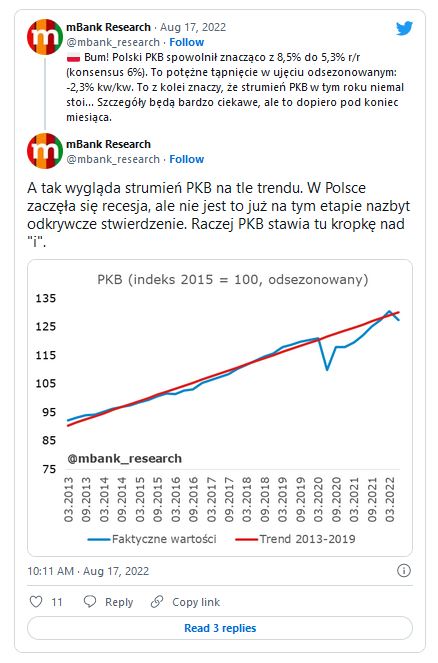

- Ostatnie tygodnie wniosły na nasz rynek nieco optymizmu. Lekka tendencja wzrostowa dawała nadzieję na poprawę notowań. Środowe, fatalne dane dotyczące polskiej gospodarki, tej nadziei pozbawiły inwestorów na pewien czas, pogarszając obraz rynku. Sięgające 3 proc. tąpnięcie indeksu naszych największych spółek wydaje się adekwatne do opublikowanych danych, z których wynika, że w drugim kwartale PKB był niższy niż kwartał wcześniej aż o 2,3 proc. Tak duża skala spadku to w naszej historii zjawisko bardzo rzadkie, więc może budzić niepokój - wskazuje Michał Stanek, prezes Q Value.

Ten niepokój pojawił się w środę, gdy GUS opublikował tzw. szybki szacunek PKB w II kwartale 2022 r. Wynika z niego, że polska gospodarka wzrosła w tym okresie o 5,3 proc. w skali roku i spadła o 2,3 proc. w ujęciu kwartalnym. Osłabienie związane jest z niższym wzrostem wydatków konsumenckich.

Na analizę danych o dynamice PKB przyjdzie czas, gdy GUS opublikuje pełne informacje o tym, co złożyło się na tak niespodziewane osłabienie koniunktury.

- Szczegółowe dane o PKB zostaną opublikowane 31 sierpnia. Szacujemy, że wśród składowych prym nadal wiodła konsumpcja prywatna. Spodziewamy się, że inwestycje w drugim kwartale spadły o 2 proc. r/r wobec wzrostu o 4,3 proc. r/r kwartał wcześniej. Dane sugerują, że cykl zapasów odwrócił się, a ich rekordowa akumulacja dobiegła końca - firmy prawdopodobnie zaczęły dostosowywanie stanów magazynowych do kurczącego się popytu. Szacujemy, że wkład zapasów do wzrostu PKB obniżył się do ok. 3 pkt proc. z rekordowego poziomu 7,7pp w pierwszym kwartale 2022 r. Z drugiej strony, utrzymujące się dobre wyniki eksporterów sprawiły, że wkład eksportu netto do wzrostu PKB poprawił się z -3,8pp w 1kw 22 do -1,8pp w 2kw 22 - przewidują ekonomiści PKO BP.

Sierpniowe dane wskazują też na kontynuację negatywnych trendów w nastrojach polskich konsumentów. Co miesiąc GUS publikuje wskaźniki, pokazujące jak wygląda i będzie wyglądać w przyszłości konsumpcja indywidualna, która jest kołem zamachowym polskiej gospodarki. Z najnowszych danych wynika, że beżący wskaźnik ufności konsumenckiej (BWUK) przez miesiąc spadł o 3,2 pkt proc. i wylądował na poziomie -44,9 pkt. Z kolei WWUK, a więc wyprzedzający wskaźnik ufności konsumenckiej zanurkował w tym czasie o 1,4 pkt proc. i wynosi dziś -30,8 pkt. W ujęciu roczny wartość BWUK jest niższa o 30,3 pkt proc., a WWUK o 22 pkt proc.

- Składowa dotycząca dokonywania ważnych zakupów znajduje się na najniższym poziomie od kwietnia – to po części rezultat niepewnej sytuacji gospodarczej, podwyżek stóp procentowych oraz negatywnej oceny sytuacji finansowej gospodarstwa domowego. Ta ostatnia nie była tak zła jak obecnie od co najmniej 2018 roku - zauważają ekonomiści Pekao.

Nieco lepiej prezentują się oczekiwania dotyczące przyszłej sytuacji finansowej gospodarstwa domowego – lekko poprawiły się względem poprzedniego miesiąca, ale - jak wskazują specjaliści Pekao - nadal pozostają na niskim, nie widzianym przed 2022 rokiem poziomie. Pozytywnym sygnałem płynącym z sierpniowego badania koniunktury jest jednak dalsze hamowywanie oczekiwań inflacyjnych.

- O ile ocena zmian cen konsumpcyjnych w ostatnich 12 miesiącach jest rekordowo wysoka, o tyle oczekiwania dotyczące zmian cen w horyzoncie roku obniżyły się już trzeci miesiąc z rzędu i są najniższe od pół roku - zauważają ekonomiści Pekao.

Hamowanie wzrostu cen widać też w danych. Inflacja bazowa wyniosła w lipcu 9,3 proc. r/r i zdaniem ekonomistów jest już blisko szczytu, z kolei inflacja producentów (PPI) już ten szczyt minęła.

Przemysł też spowalnia. W lipcu produkcja w sektorze wzrosła o 7,6 proc. w ujęciu rocznym, a w porównaniu z poprzednim miesiącem spadła o 6,5 proc. Perspektywy przemysłu na kolejne miesiące również pozostają mgliste.

- Spodziewamy się dalszego pogorszenia wyników. Będzie to efekt słabnącej aktywności gospodarczej oraz redukcji zapasów. Firmy raportują wysokie zapasy oraz spadek liczby nowych zamówień. Redukcja zapasów oznacza mocniejsze osłabienie wyników w przemyśle - oceniają specjaliści Polskiego Instytutu Ekonomicznego.

Pozytywnie zaskoczył jednak rynek pracy, ale tylko na pierwszy rzut oka. Z danych GUS wynika bowiem, że wynagrodzenia w firmach zatrudniających 10 i więcej osób wzrosły w lipcu w ujęciu rocznym o 15,8 proc. wobec oczekiwań rzędu 13,2 proc. Co wiecej, dynamika płac okazała się nieznacznie wyższa niż wzrost inflacji konsumenckiej, która wynosi już 15,6 proc. Ekonomiści zwracają jednak uwagę, że odczyt ten jest nieco zaburzony z powodu licznych premii, zwłaszcza w górnictwie, leśnictwie i energetyce (premie m.in. z okazji Dnia Leśnika i Dnia Energetyka).

Eksperci zwracają uwagę, że wyniki sierpniowego badania koniunktury konsumenckiej, a także dane z sektora przemysłowego wpisują się w konsensus dalszego hamowania polskiej gospodarki. - Trudno spodziewać się poprawy nastrojów konsumenckich w najbliższych miesiącach – koniunktura będzie stopniowo się pogarszać. Naszym zdaniem, taka tendencja przełoży się na spadek PKB w trzecim kwartale w ujęciu kwartalnym, a w przyszłym roku zobaczymy spadki PKB również w ujęciu rok do roku - prognozują ekonomiści Pekao.

Pomimo słabszych odczytów PKB, fatalnych nastrojów konsumentów i kiepskich wieści z przemysłu, rentowność polskich 10-letnich obligacji skarbowych ponownie wzrosła powyżej 6 proc., a rynek pieniężny nie rezygnuje z wyceny podwyżki o 50 pb przez RPP we wrześniu. Zdaniem ekonomistów PKO BP, dane makro wspierają jednak ostrożniejsze podejście RPP do dalszych ruchów w polityce pieniężnej.

- Choć członkowie RPP deklarują, że największą wagę w ich funkcji reakcji mają inflacja oraz polityka fiskalna, to spadający wzrost PKB nie ułatwi im podjęcia decyzji. Zakładamy, że impulsy deflacyjne eksportowane przez Chiny na świat oraz wyraźne hamowanie naszej gospodarki będą przesłankami do zakończenia obecnego cyklu zacieśniania polityki pieniężnej, którego zwieńczeniem będzie we wrześniu podwyżką stóp o 25-50pb - prognozują specjaliści PKO BP.

Tymczasem prezes NBP Adam Glapiński w wywiadzie dla „Gazety Polskiej” stwierdził, że jeśli w kolejnych miesiącach wystąpi spadek popytu i pojawi się ryzyko wyraźnego osłabienia koniunktury, to RPP będzie miała podstawy do rozpoczęcia dyskusji o obniżkach stóp procentowych. To ciekawa wypowiedź zważywszy, że wyraźne osłabienie koniunktury jest faktem już od kilku miesięcy.

Czytaj także: Kapitał początkowy – cenny spadek ze starego systemu

Wieści ze świata:

Dynamika PKB w całej Unii Europejskiej wyniosła w drugim kwartale 4 proc. w ujeciu rocznym, wobec 5,5 proc. r/r kwartał wcześniej. Ekonomiści PKO BP wskazują, że impet wzrostowy w strefie euro utrzymał się głównie dzięki dobrym wynikom gospodarek południa Europy (m.in. Hiszpania, Cypr, Włochy), które mogły czerpać korzyści z boomu turystycznego. Mocno zwolniła natomiast m.in. gospodarka Niemiec, nad którą gromadzą się chmury w postaci nadciągającego kryzysu energetycznego.

- Choć dane są spojrzeniem na gospodarkę strefy euro „w lusterku wstecznym”, to z pewnością nie umkną uwadze EBC. Kwartalna dynamika krajowego PKB (-2,3 proc. kw/kw) wypada na tle unijnym słabo, ale nie można na te dane patrzeć w oderwaniu od niezwykle silnego dla Polski przełomu 2021/2022, zwłaszcza że prawdopodobnie mieliśmy do czynienia z gwałtowną zmianą w cyklu zapasów. PKB Polski jest obecnie o 5,9 proc. wyższy niż przed pandemią, co jest jednym z najlepszych wyników w UE - zauważają ekonomisci PKO BP.

Tymczasem inflacja HICP w strefie euro wyniosła w lipcu 8,9 proc. r/r, co jest wynikiem zgodnym z oczekiwaniami i równocześnie o 0,3 pkt proc. większym niż w czerwcu. Główny wkład do wzrostu cen mają ceny energii, żywności i usług. Z kolei inflacja producencka (PPI) u naszych niemieckich sąsiadów skoczyła w lipcu aż do 37,2 proc. r/r., a indeks optymizmu ZEW dla Niemiec obniżył się w sierpniu do najniższego poziomu od października 2008 r.

Niepokojące wieści napłynęły też z amerykańskiego rynku nieruchomości, które wskazują, że coraz mocniej ugina się on pod ciężarem rosnących stóp procentowych - zarówno liczba nowo rozpoczętych budów, jak i liczba pozwoleń na budowę w lipcu mocno spadły. Również sprzedaż detaliczna w USA była nieco słabsza od prognoz, a protokół z ostatniego posiedzenia Fedu zwiększył wyceniane przez rynek szanse na podwyżkę stóp FOMC o 50pb we wrześniu.

Z kolei bank centralny Turcji obniżył stopę referencyjną z 14 do 13 proc., mimo że inflacja w tym kraju sięga już 80 proc. r/r.

Wieści z rynku:

- Aktywa PPK przekroczyły 10 mld złotych. Lipiec przyniósł wzrost aktywów w wysokości 561,64 mln zł, co na koniec miesiąca dało kwotę 9,58 miliarda złotych, rzecz jasna rekordową w trzyletniej historii programu. Do tego wzrostu przyczyniły się zarówno napływy nowych środków, jak i dobre wyniki funduszy zdefiniowanej daty, które, podobnie jak wiele innych, skorzystały na zmianie sentymentu na rynkach.

- Aktywa funduszy inwestycyjnych (lipiec 2022). W lipcu aktywa funduszy inwestycyjnych - po raz pierwszy od września 2021 r. - wzrosły o 3,2 mld zł (+1,2 proc.) i na koniec lipca wyniosły 265,5 mld zł. Licząc od początku roku wartość aktywów krajowych funduszy jest jednak mniejsza o niemal 36,5 mld zł zł.

- Wakacyjne nowości w lokatach i kontach. W pierwszej połowie sierpnia kilkanaście banków poprawiło swoją ofertę lokat, kont oszczędnościowych i lokat z funduszem. Nowych szczytów oprocentowania brak, ale przybyło odsetek na 7 proc.

- Millennium TFI poszerzyło ofertę o fundusze ESG. Klienci, którzy swoimi decyzjami inwestycyjnymi chcą wspierać zrównoważony rozwój, mogą wybierać spośród trzech rozwiązań. Strategie ESG powstaną z przekształcenia subfunduszy wydzielonych w ramach Millennium SFIO zgodnie z wymaganiami artykułu 8 Rozporządzenia SFDR.

19.08.2022

Źródło: lovelyday12 / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania