Kapitał początkowy – cenny spadek ze starego systemu

1 stycznia 1999 roku zmieniono formułę określania wysokości emerytury wypłacanej przez ZUS: ze zdefiniowanego świadczenia na zdefiniowaną składkę. Osoby, które rozpoczęły karierę zawodową przed tą datą, otrzymały bardzo cenny spadek ze starego systemu – tzw. kapitał początkowy.

Od 1 stycznia 1999 roku przyszła emerytura wypłacana przez ZUS jest obliczana według formuły planu emerytalnego o zdefiniowanej składce (plan DC). Przyszła wysokość świadczenia będzie zależała od trzech czynników:

Reklama

- sumy wniesionych składek,

- przyszłej wartości składek (w momencie przejścia na emeryturę), oraz

- średniego dalszego trwania życia wyrażonego w miesiącach.

W planach DC największą niewiadomą pozostaje przyszła wartość składek

W klasycznych planach DC, w których składki są inwestowane na rynkach kapitałowych, przyszła wartość zgromadzonych środków będzie zależała od stopy zwrotu z inwestycji. I tutaj również możemy wskazać trzy elementy wpływające na skumulowaną stopę zwrotu:

- dominujący rodzaj lokat,

- umiejętności zarządzających,

- koszty.

Najbardziej efektywnym rodzajem lokat są akcje, ponieważ w długim okresie przynoszą wyższą rentowność niż obligacje. Największą „wadą” inwestycji w akcje, nawet spółek o najlepszych fundamentach, jest to, że ich wyceny podlegają okresowym bardzo głębokim wahaniom – okresy dynamicznych wzrostów (okresy hossy) przeplatają się z bardzo głębokimi stratami (okresami bessy).

Jak poradzić sobie z dużymi wahaniami?

Najlepszą metodą jest wnoszenie wpłat w sposób systematyczny, zamiast wpłaty jednorazowej (tak jak w OFE, PPK i PPE). Przypuśćmy, że mamy do zainwestowania 100 tysięcy złotych na cele emerytalne. Gdybyśmy dokonali jednorazowej wpłaty do funduszy akcyjnych na szczycie hossy i przez kolejne 5 lat akcje znajdą się w trendzie spadkowym, to jest to jednoznacznie negatywny scenariusz. Dużo bardziej efektywną decyzją okaże się rozłożenie wpłaty na 5 lat w okresach miesięcznych: głębokie spadki zostaną wykorzystane do nabywania coraz większej liczby jednostek za coraz niższe ceny.

Czytaj także: 5 największych zagrożeń na emeryturze

A gdy w planie DC nie występują okresowe wahania?

Gdy środki gromadzone w planie emerytalnym nie podlegają okresowym wahaniom, np. są deponowane na lokatach bankowych, to posiadane 100 tys. złotych powinniśmy wpłacić jednorazowo. W takiej sytuacji taniej nie będzie. Nie ma co czekać na okazję inwestycyjną, ponieważ lokata nie jest inwestycją a pożyczką udzielaną bankowi na określony procent; wyjątkiem byłaby sytuacja ujemnego oprocentowania, z którą nie mieliśmy do czynienia na depozytach złotowych. Oczywiście wadą planu opartego na depozytach bankowych jest jego bardzo niska efektywność. Od kilku lat oprocentowanie lokat jest niższe od stopy inflacji i nie zanosi się na to, aby w najbliższych latach sytuacja się zmieniła.

Czy można skorzystać z planu DC z gwarancją wygrywania z inflacją w każdym roku?

Nie tylko można. Każdy z nas - jeżeli jest pracownikiem lub prowadzi jednoosobową działalność gospodarczą – korzysta z takiego planu. Jest nim konto emerytalne prowadzone przez ZUS w ramach I filara.

ZUS oczywiście nie inwestuje naszych składek, ponieważ są one od razu przekazywane aktualnym emerytom. ZUS natomiast waloryzuje składki, co jest odpowiednikiem oprocentowania lokat bankowych (lub stopy zwrotu z inwestycji). Stopa waloryzacji, czyli „oprocentowanie” konta jest zmienne.

Od czego zależy stopa waloryzacji?

Po pierwsze stopa waloryzacji nie może być ujemna. Po drugie stopa waloryzacji nie może być niższa od inflacji. Ostatecznie stopa waloryzacji jest zależna od zmiany funduszu płac, o ile wzrost funduszu płac jest wyższy od stopy inflacji; zmiana funduszu płac jest wyższa od wzrostu wynagrodzeń – gdy rośnie liczba osób odprowadzających składki, a niższa – gdy rośnie bezrobocie.

Jeżeli uwzględnimy te trzy czynniki wpływające na stopę wzrostu zapisywanych składek na koncie w I filarze, to okazuje się, że im większe wpłaty wniesiemy na początku tym lepiej dla nas – nie występują tutaj okresowe wahania i mamy gwarancję zachowania siły nabywczej.

Czy takie wysokie wpłaty są możliwe, skoro na początku kariery nasze zarobki z reguły są najniższe? Tak, jeżeli karierę zawodową rozpoczęliśmy przed wejściem w życie reformy emerytalnej, czyli przed 1 stycznia 1999 roku.

Czytaj także: Emerytury z ZUS wzrosną, bo...

Kapitał początkowy na wagę dużo wyższej emerytury

Jak już zostało to wyjaśnione wcześniej, od 1999 roku ZUS uruchomił indywidualne konta dla każdego ubezpieczonego; z wyjątkiem służb mundurowych i kilku innych grup pracowniczych. To był warunek konieczny do zmiany sposobu wyliczania przyszłej wysokości emerytury – w formule zdefiniowanej składki – według zasady „moje składki na moją emeryturę”.

Jednak twórcy reformy emerytalnej musieli znaleźć rozwiązanie pośrednie: dla osób, które rozpoczęły karierę zawodową wcześniej, np. 10 lat przed dniem wejścia w życie zmian. Tym rozwiązaniem okazał się tzw. kapitał początkowy w formie jednorazowej (początkowej) wpłaty na konto emerytalne w ZUS działające na zasadzie zdefiniowanej składki.

Jak jest obliczana kwota kapitału początkowego?

W skrócie można określić, że na zasadach obowiązujących przed 1 stycznia 1999 roku. Ponieważ ZUS nie prowadził indywidualnych kont emerytalnych przed tą datą, wysokość kapitału jest ustalana na podstawie czterech czynników:

- podstawy naliczenia składek,

- udowodnionego okresu (wyrażonego w miesiącach) opłacania składek – tzw. okres składkowy,

- udowodnionego tzw. okresu nieskładkowego (np. okresu studiów)

- części socjalnej.

Okresy składkowe liczone są po 1,3% podstawy wymiaru za każdy rok (z uwzględnieniem pełnych miesięcy). Natomiast okresy nieskładkowe liczone są po 0,7% podstawy wymiaru za każdy rok. W tym momencie warto zauważyć, że okres studiów nie ma żadnego znaczenia przy wyliczaniu emerytury według zdefiniowanej składki, ponieważ w tym czasie nie są odprowadzane składki emerytalne.

Część socjalną kapitału początkowego oblicza się na podstawie:

- 24% kwoty bazowej. Kwota bazowa odpowiada 100 proc. przeciętnego miesięcznego wynagrodzenia w II kwartale 1998 r., tj. 1220,89 złotych. W związku z tym wynosi 293,01 zł.

- współczynnika p – jest on ustalany proporcjonalnie do wieku i stażu ubezpieczeniowego (okresów składkowych i nieskładkowych) osiągniętego do 31 grudnia 1998 roku.

Jak wyliczenie kapitału początkowego wygląda w praktyce?

Skorzystajmy z przykładu opublikowanego na stronie zus.pl.

Na 31 grudnia 1998 r. Julia (ur. 15 października 1958 r.) miała ukończone 40 lat i jej staż ubezpieczeniowy wynosił 20 lat, w tym:

- 15 lat i 8 miesięcy, tj. 188 miesięcy, okresów składkowych,

- 4 lata i 2 miesiące, tj. 50 miesięcy, okresu nieskładkowego (studia).

Wskaźnik wysokości podstawy wymiaru kapitału początkowego wynosił wtedy 110%.

Kapitał początkowy Julii obliczono na podstawie:

- podstawy wymiaru: 110% × 1220,89 zł (kwota bazowa) = 1342,98 zł,

- części socjalnej:

- 100% części socjalnej: 24% × 1220,89 zł (kwota bazowa) = 293,01 zł,

- współczynnika p: 72,37%,

Kapitał początkowy Julii wyniósł 109 691,56 zł.

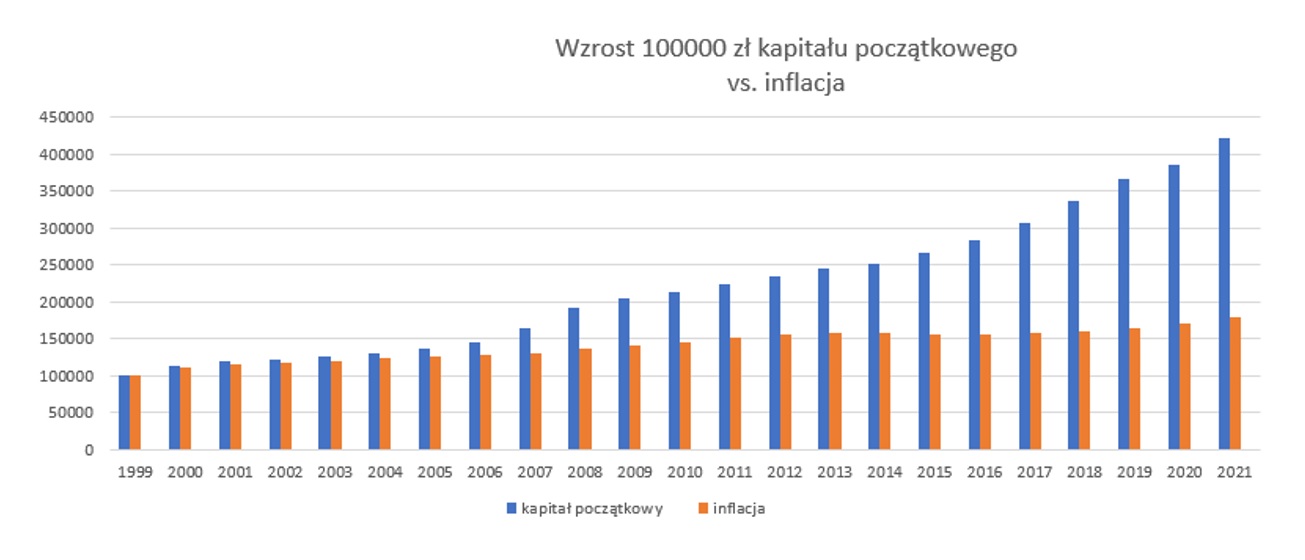

Jaki będzie wpływ takiej kwoty kapitału początkowego (zaokrąglona do 100 tys. zł), gdyby Julia przechodziła na emeryturę teraz? Bardzo duży. Spójrzmy na poniższy wykres. Pokazuje, jak zmieniała się wartość kapitału początkowego w poszczególnych latach w wyniku waloryzacji składek.

Aktualna wartość kapitału początkowego w początkowej kwocie 100 tys. wzrosła o ponad 320% do kwoty ponad 420 tys. zł.

Gdyby przykładowa Julia przechodziła w tym roku na emeryturę w wieku 60 lat (pomijamy, że w przykładzie ZUS Julia jest starsza), to uwzględniając sam kapitał początkowy – bez składek wnoszonych po 1 stycznia 1999 roku – część emerytury pochodząca z kapitału początkowego (jednorazowej początkowej wpłaty w wysokości 100 tys. zł), wyniosłaby aż 1758 zł (średnie trwanie życia dla osób w wieku 60 lat, według tablicy GUS opublikowanej w tym roku, wynosiło 238,9 miesięcy).

Podsumowanie

- ZUS oferuje wyjątkową formę planu o zdefiniowanej składce – z gwarancją stopy zwrotu (stopy waloryzacji) nie niższej niż inflacja; na subkoncie mamy gwarancję nieujemnej stopy zwrotu.

- Im później są wnoszone składki, tym ich wpływ na wysokość emerytury jest niższy – z powodu krótszego okresu działania procentu składanego.

- Największy wpływ na wysokość emerytury mają składki wniesione na początku kariery zawodowe, wtedy, gdy nasze wynagrodzenia są najniższe.

- Wyjątkiem są osoby, które wnosiły składki do ZUS przed 1 stycznia 1999 roku – ze starego systemu otrzymały bardzo cenny wkład w postaci kapitału początkowego.

- Premia w formie kapitału początkowego jest tym wyższa im wcześniej rozpoczęliśmy karierę zawodową przed wejściem w życie reformy i im wyższe mieliśmy zarobki.

- Dodatkową premię otrzymały osoby, które ukończyły studia wyższe, ponieważ są zaliczane jako okresy nieskładkowe.

18.08.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania