Dlaczego Polacy nie inwestują oszczędności?

Struktura oszczędności Polaków sugeruje, że kochamy lokaty bankowe i unikamy inwestycji jak ognia. Jaka jest przyczyna takiej postawy? Czy są szanse na zmianę?

Według ostatniego raportu "Struktura oszczędności gospodarstw domowych" z marca 2022 roku, udział rachunków i depozytów bankowych w całości oszczędności przekracza 50 procent. Na rachunkach bieżących i terminowych lokatach, polskie gospodarstwa domowe zgromadziły na koniec I kwartału 2022 1 046 mld zł (wobec 1,94 bln całości).

Reklama

Z badania Assay Index, przeprowadzonego na zlecenie Grupy Assay przez Maison & Partners w maju ubiegłego roku, wynika, że jedynie 16 proc. Polaków aktywnie inwestuje swoje oszczędności, najbardziej zaś popularnymi instrumentami są akcje – kiedykolwiek skorzystało z nich 13 proc. respondentów.

Aż 58 proc. badanych uważa (co nie znaczy, że to robi), iż najlepsze są inwestycje w nieruchomości, 33 proc. – w metale szlachetne, np. złoto, a 18 proc. – w dzieła sztuki. Korzystne zdaniem Polaków są zatem inwestycje, które mają charakter fizycznych obiektów – są namacalne, a więc wydają się bezpieczne, proste i zrozumiałe. Wyjątkiem są, a raczej były - po ostatnich spadkach - kryptowaluty, bo za intratne uważało je 13 proc. badanych.

Dlaczego Polacy boją się inwestować?

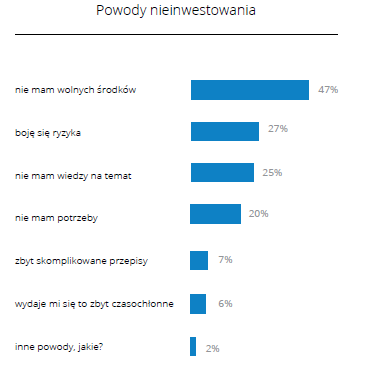

Przekonanie, że aby inwestować, trzeba mieć dużo pieniędzy i brak wiedzy na temat możliwości aktywnego inwestowania.

Na dodatkowe powody wskazuje raport: „Badanie wiedzy, postaw wobec inwestowania oraz funduszy inwestycyjnych” przeprowadzone ubiegłym roku na zlecenie Izby Zarządzających Aktywami i Funduszami. Poniżej są wskazane odpowiedzi respondentów na pytanie: Dlaczego nie inwestują oszczędności?

Błędne jest przekonanie o tym, że aby móc inwestować trzeba posiadać wolne środki.

Większość TFI oferuje programy systematycznego oszczędzania z miesięczną składką na poziomie 100 zł. Już od takiej kwoty można zacząć inwestować i budować kapitał. Gdy okaże się, że w danym miesiącu lub dłuższym okresie, nie będzie nas stać nawet na tak niskie wpłaty, to w każdej chwili możemy je zawiesić lub wypłacić środki.

Co więcej, nie musimy korzystać z programów systematycznego oszczędzania, żeby zacząć systematycznie inwestować. W większości ofert TFI tylko pierwsza minimalna wpłata jest wyższa od minimalnych dopłat – załóżmy, że wynosi 1000 zł. Dodatkowe wpłaty są zazwyczaj niższe – wynoszą 100 zł.

Co to oznacza?

Możemy wnosić dopłaty z dowolną częstotliwością. Jeżeli w danym miesiącu nie mamy „wolnych” środków, to nie inwestujemy. W miesiącu, w którym „stać nas” na odłożenie pewnej kwoty z bieżących dochodów, inwestujemy je w wybrany sposób: kwota inwestycji może być dowolnie określona, z dokładnością do jednego grosza. Przypuśćmy, że otrzymujemy kwartalną premię w kwocie 1845 zł i postanawiamy inwestować 30 proc. tej premii.

Aby inwestowanie części bieżących dochodów stało się nawykiem, składamy dyspozycję stałego przelewu środków na nabycie jednostek w określonej kwocie, którą w razie problemów finansowych możemy w dowolnym momencie odwołać.

Kolejny powód to obawa przed poniesieniem straty

Większość Polaków inwestuje w fundusze akcji, chociaż tego nie wie

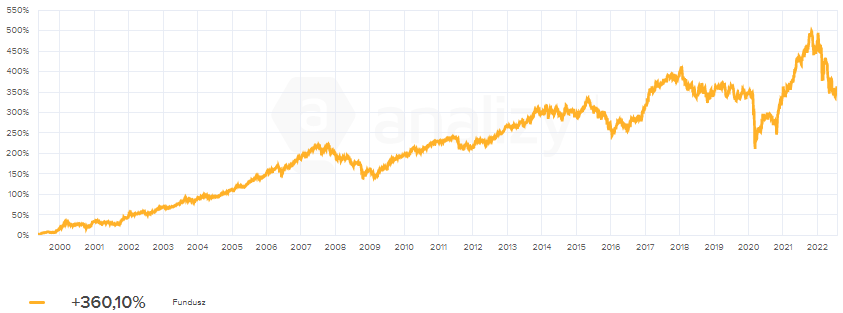

Prawdopodobnie większość z nas nie zdaje sobie sprawy, że od wielu lat jest inwestorem i to bardzo agresywnym: posiadając jednostki otwartych funduszy emerytalnych będących w rzeczywistości funduszami akcji. Jeżeli posiadamy jednostki uczestnictwa OFE od 1999 roku, to doświadczyliśmy aż czterech okresów głębokich spadków.

I jaki one miały wpływ na dzisiejszą wartość? Pozytywny, gdyż w takich okresach inwestowaliśmy składki po bardzo niskich cenach. Wszystkie OFE startowały z tej samej wartości jednostki – 10 zł w 1999 roku, natomiast aktualne wyceny przekraczają 40 zł (wzrost o ponad 300%).

Notowania jednostek rozrachunkowych OFE

Brak wiedzy jako trzeci powód

Kto powinien tę wiedzę przekazywać?

Przede wszystkim osoba, do której oszczędzający zwraca się poradą, czyli doradca bankowy lub szerzej doradca finansowy. Problem w tym, że te osoby często boją się promowania produktów inwestycyjnych. Mają obawy przed powtórzeniem się sytuacji z lat 2008-2009, kiedy inwestujący na szczycie hossy w 2007 roku i później, poniosły głębokie straty i bardzo często miały pretensje o jakość obsługi. Traumatyczne przeżycia z tamtego okresu do teraz silnie wpływają na doradców.

Szansa na edukacyjny skok

Wielką szansą na edukacyjny skok we wzroście świadomości inwestycyjnej jest uruchomienie Pracowniczych Planów Kapitałowych. Miliony Polaków inwestują swoje oszczędności w fundusze inwestycyjne mające akcje w aktywach, bardziej świadomie niż w przypadku OFE. Do funduszy emerytalnych wnosiliśmy, a ponad dwa miliony Polaków nadal wnosi składki obowiązkowe, do których nie przywiązujemy takiej wagi, jak do prywatnych oszczędności.

Dodatkowym bodźcem powinno być sprywatyzowanie środków w OFE, czyli przekształcenie ich w konta emerytalne działające w ramach III filara. Nie wiemy jednak kiedy do takiego przekształcenia dojdzie.

Oczywiście duży wpływ na naszą postawę w stosunku do inwestycji na rynku kapitałowym będzie miała bieżąca koniunktura giełdowa, która pozostaje najmniej przewidywalnym czynnikiem.

04.08.2022

Źródło: WPixz / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania