Polska na tle Europy – sprzedaż netto i aktywa funduszy inwestycyjnych 2021

Rynki inwestycyjne, podobnie jak my wszyscy, od 10 dni żyją w cieniu wojny w Ukrainie. Jakie decyzje podejmują inwestujący w fundusze w stanie zagrożenia, dowiemy się w czerwcu. Tło do porównania stworzył dla Analiz.pl Grzegorz Kaliszuk z Phinance.

Wydarzenia ostatnich dwóch tygodni skupiły uwagę całego świata na nieuzasadnionej i absolutnie nieakceptowalnej agresji Rosji wobec Ukrainy (również cywilów!!!). Te działania wymagają natychmiastowej i bardzo solidarnej postawy całego świata. Pełnoskalowe działania wojenne w środku Europy w XXI wieku − to brzmi jak bardzo słaby żart rodem z science fiction. To niestety jednak fakt, który niszczy życie ludzkie. Rosja została obłożona niespotykanymi dotąd sankcjami, które razem z czysto ludzkim strachem spowodowały bardzo silne ruchy także na rynku kapitałowym.

Reklama

Polska, z uwagi na swoją bliskość geograficzną z Ukrainą odczuwa te wahania wyjątkowo silnie, począwszy od waluty, przez rynek kapitałowy, skończywszy na cenie pieniądza. KNF ostrzega jednocześnie banki o wzroście stóp procentowych nawet o 5 punktów procentowych (Stanowisko UKNF ws. działań mających na celu ograniczenie poziomu ryzyka kredytowego z 7 marca 2022).

Wykorzystajmy dostęp do najświeższych danych udostępnionych przez EFAMA − European Fund and Asset Management Association, i zobaczmy jak wyglądał na koniec ubiegłego roku (dwa miesiące przed rosyjską agresją na Ukrainę) na rynku funduszy inwestycyjnych w Europie i jak na jej tle przedstawiał się polski krajobraz instrumentów wspólnego inwestowania (na podstawie danych z serwisu analitycznego FundOnline).

Ocena stanu faktycznego wg danych na 31.12.2021 jest dzisiaj o tyle istotna, o ile będzie stanowić benchmark do ponownej analizy rynku europejskiego i polskiego, tym razem w czasie trwania konfliktu zbrojnego (lub, o co stara się cały świat, już tuż po ustaniu działań wojennych) oraz tym samym oceny rzeczywistego wpływu wojny na siłę i kierunek ruchów kapitału na rynku funduszowym.

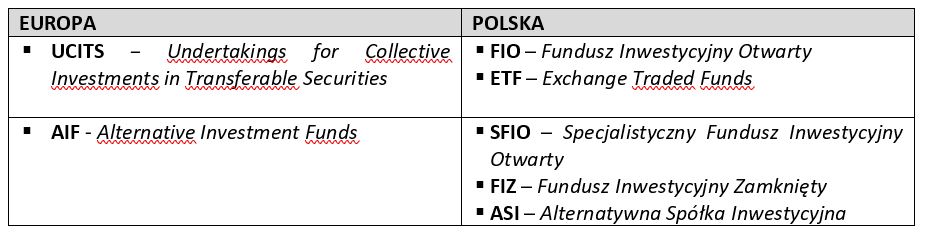

Na początek jednak krótkie przypomnienie stosowanej nomenklatury i klasyfikacji funduszy (Tabela 1).

Tabela 1: Klasyfikacja funduszy UCITS / non UCITS

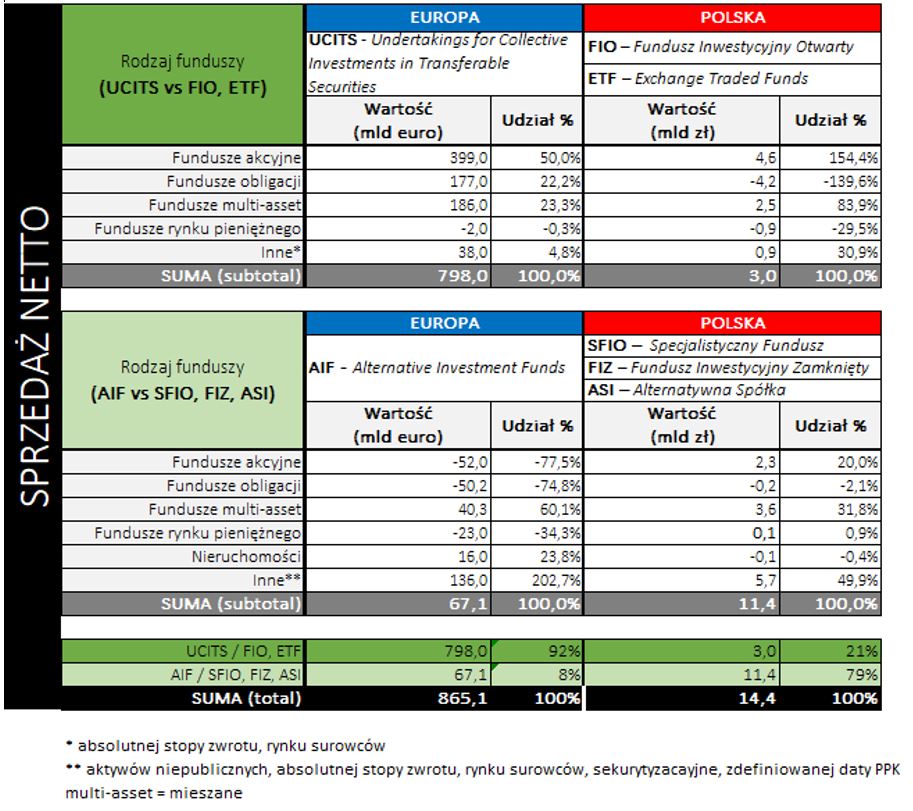

Porównania Polski na tle Europy dokonam w podziale na osobne ujęcie kwestii sprzedaży netto oraz aktywów. Taka kolejność uzasadniona jest o tyle, o ile to właśnie sprzedaż netto wskazuje na faktyczny popyt na fundusze, a wzrost wartości aktywów jest pochodną między innym właśnie salda wpłat i umorzeń.

Zatem przeanalizujmy liczby.

Sprzedaż netto w całym 2021 roku wyniosła w Europie 865,1 mld euro, co w stosunku do wartości aktywów zgromadzonych na koniec grudnia 2021 wyniosło 3,9%. Nowy biznes aż w 92% pochodził z funduszy typu UCITS (FIO, ETF) i jedynie w 8% z funduszy alternatywnych czyli AIF.

W przypadku Polski saldo wpłat i umorzeń wyniosło w ubiegłym roku łącznie 14,4 mld zł, czyli 3,1 mld EUR (EURPLN=4,59; fixing NBP wg stanu na 31.12.2021), co stanowiło 0,36% udziału w europejskim rynku oraz 4,7% aktywów zgromadzonych na koniec ubiegłego roku w Polsce. Co równie istotne, w przypadku Polski struktura nowego biznesu była absolutnie odwrotna niż w Europie, to znaczy prawie 80% nowych środków netto pochodziło z funduszy alternatywnych i jedynie nieco ponad 20% to środki pozyskane w ramach funduszy UCITS, czyli FIO. Szczegółowe zestawienie dotyczące sprzedaży netto znajduje się w Tabeli 2 poniżej.

Fundusze typu UCITS:

- EUROPA (798 mld EUR)

Sprzedaż netto funduszy UCITS w Europie w 2021 roku ewidentnie nosiła symbol akcji. Równo 50% nowego biznesu pochodziło z tej właśnie grupy funduszy. Równie silne (po ok. 23%) były dwie kolejne grupy funduszy: to multi-assets (fundusz mieszane) oraz fundusze obligacji.

- POLSKA (0,65 mld EUR -> 0,08% Share of European Market; SoEM)

Polscy inwestorzy, choć w dużo mniejszej skali zachowali się bardzo podobnie jak Europejczycy, to znaczy ponad 100% dodatniej wartości salda wpłat i umorzeń pochodziło właśnie z funduszy akcji. Drugie w kolejności, tak samo jak w Europie, były fundusze typu multi-assets. Ujemne saldo zanotowały fundusze obligacji oraz rynku pieniężnego (obligacji uniwersalnych).

Fundusze typu NON UCITS/AIF:

- EUROPA (67, 1 mld EUR)

Napływ nowego biznesu do funduszy alternatywnych w Europie pochodził w głównej mierze z funduszy absolutnej stopy zwrotu, funduszy surowcowych oraz funduszy typu multi-assets.

- POLSKA (2,5 mld EUR -> 3,7% SoEM)

W Polsce, podobnie jak w Europie, dodatnie saldo wpłat i umorzeń pochodziło głównie z funduszy absolutnej stopy zwrotu oraz funduszy surowcowych, jednak największym motorem napędowym były fundusze aktywów niepublicznych oraz fundusze zdefiniowanej daty PPK. Podobnie jak w Europie, tak i w Polsce silną pozycję w pozyskaniu nowego biznesu zajęły fundusze typu multi-assets.

Tabela 2: Wartość i struktura sprzedaży netto funduszy inwestycyjnych w Europie i w Polsce (stan na 31.12.2021 r.)

Źródło: Opracowanie własne na podstawie EFAMA Investment Fund Industry Fact Sheet – December 2021 oraz serwisu FundOnline

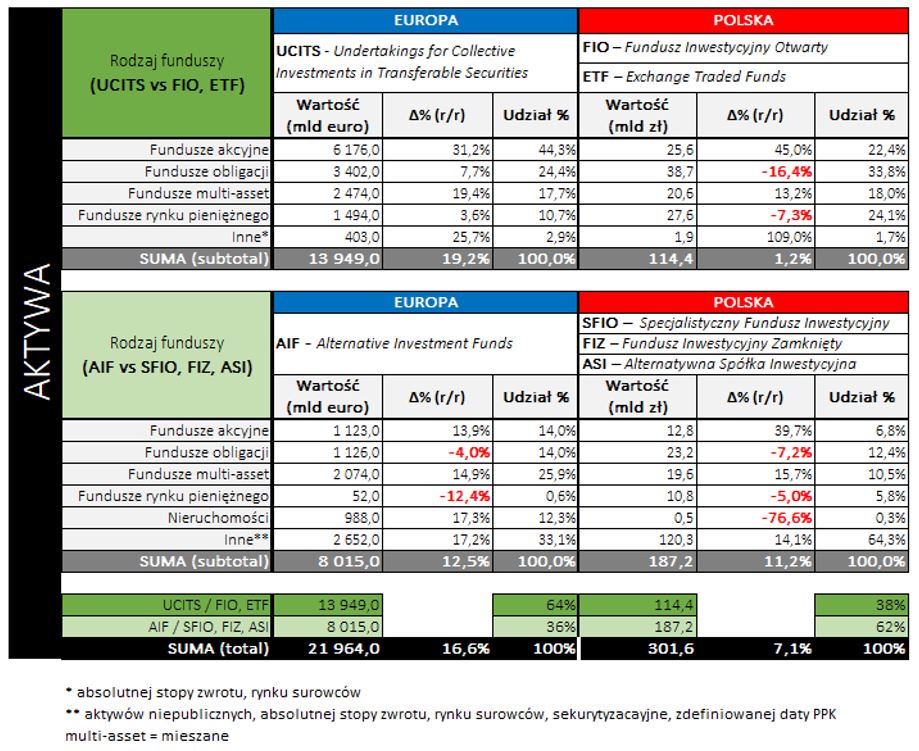

Wiedząc już, jak kształtowała się sprzedaż netto funduszy inwestycyjnych w Europie i w Polsce, czyli jaki był skład strumienia nowego biznesu, zobaczymy, na jakim poziomie i z jaką strukturą aktywów ta nowa fala napływów środków zostawiła rynek funduszy na koniec ubiegłego roku.

Aktywa netto na koniec 2021 roku wyniosły w Europie 21 964,1 mld euro. Aktywa te w 64% ulokowane były w funduszach typu UCITS (FIO, ETF), zaś pozostałe 36% zainwestowane były w funduszach non UCITS/AIF.

Aktywa polskiego rynku wyniosły na koniec ubiegłego roku 301,6 mld zł, czyli 65,7 mld EUR (EURPLN=4,59; fixing NBP wg stanu na 31.12.2021), co stanowi 0,3% udziału w europejskim rynku. Per analogiam do sprzedaży netto, w przypadku Polski struktura aktywów jest odwrotna do tej odnotowanej na tle całej Europy, a mianowicie 62% aktywów netto ulokowanych jest w funduszach alternatywnych, zaś mniej niż 40% aktywów pochodzi z funduszy UCITS. Szczegółowe zestawienie dotyczące aktywów znajduje się w Tabeli 3 poniżej.

Fundusze typu UCITS:

- EUROPA (13 949 mld EUR)

Aktywa netto funduszy UCITS w Europie w 2021 roku, podobnie jak sprzedaż netto, zdominowane były przez fundusze akcyjne. Ponad 44% aktywów pochodziło z tej właśnie grupy funduszy. Drugą w kolejności grupę stanowią fundusze obligacji (24,4%). Struktura aktywów naśladuje zatem w dużej mierze strukturę sprzedaży netto.

- POLSKA (24,9 mld EUR -> 0,18% Share of European Market; SoEM)

Polscy inwestorzy są dużo bardziej zachowawczy niż reszta Europejczyków. Prawie 34% aktywów zgromadzonych było bowiem w funduszach obligacyjnych, zaś kolejne 24% w funduszach rynku pieniężnego. W funduszach akcyjnych i mieszanych zgromadzonych było łącznie jedynie nieco ponad 40% (vs Europa 62%).

Fundusze typu NON UCITS/AIF:

- EUROPA (8 015 mld EUR)

Europejskie aktywa funduszy alternatywnych zdominowane są przez fundusze absolute return i fundusze surowcowe. Warto zwrócić uwagę na bardzo duży udział funduszy mieszanych w tej grupie aktywów. Stanowią one aż 26% (w Polsce jedynie 10%).

- POLSKA (40,8 mld EUR -> 0,5% SoEM)

Polski rynek funduszy alternatywnych nosi symbol funduszy aktywów niepublicznych oraz funduszy zdefiniowanej daty PPK. Stanowią one prawie 64% wszystkich aktywów funduszy alternatywnych.

Symptomatyczny jest niski udział funduszy akcyjnych w tej grupie funduszy, tj. niespełna 7% vs 14% w Europie. Równie godny uwagi jest fakt szczątkowego udziału funduszy nieruchomości (0,3%), który jest ponad 40 mniejszy niż ten odnotowany na rynku europejskim.

Tabela 3: Wartość i struktura aktywów funduszy inwestycyjnych w Europie i w Polsce (stan na 31.12.2021 r.)

Źródło: Opracowanie własne na podstawie EFAMA Investment Fund Industry Fact Sheet – December 2021 oraz serwisu FundOnline

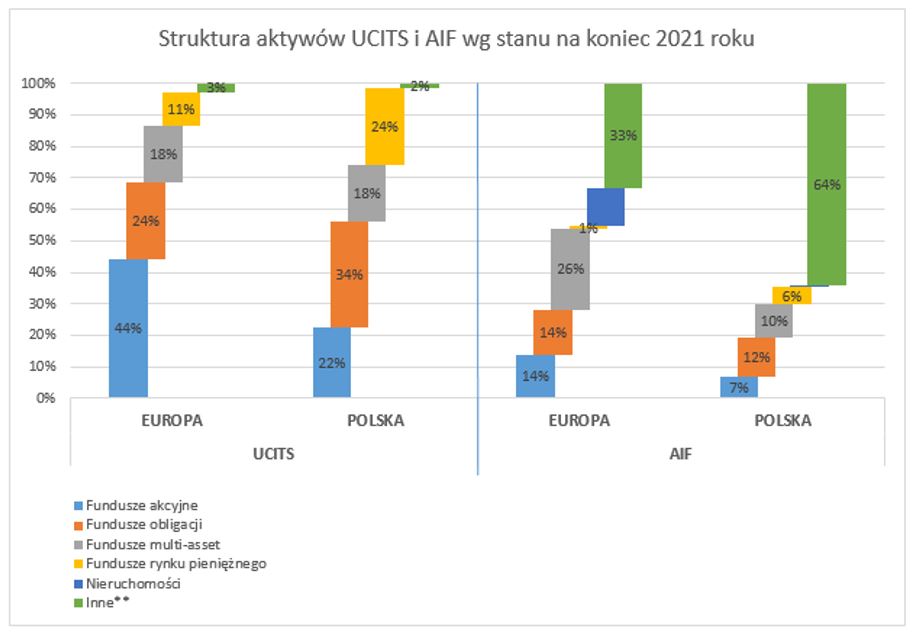

Znając już szczegółową wartość i strukturę sprzedaży netto oraz aktywów w podziale na fundusze UCITS i non UCITS/AIF, zamykając klamrą tę analizę, spójrzmy na Wykres 1 i postawmy ostatnie wnioski.

- Fundusze UCITS w Europie zdominowane są przez rozwiązania akcyjne; w Polsce zaś przez fundusze obligacyjne

- Fundusze AIF w Europie zdominowane są przez fundusze surowcowe, absolutnej stopy zwrotu oraz fundusze mieszane, w Polsce zaś przez fundusze aktywów niepublicznych oraz fundusze zdefiniowanej daty PPK

Wykres 1: Struktura aktywów UCITS / non UCITS (AIF) – stan na 31.12.2021 r.

Analizę tę powtórzę po publikacji danych przez EFAMA za marzec 2022 (czyli w czerwcu br.). Wówczas zaobserwować będzie można, jaki faktyczny wpływ na rynek funduszowy w Europie i w Polsce ma wojna w Ukrainie.

Niemniej wyrażam głęboką nadzieję, że do tego czasu już dawno przestanie być ona faktem i Rosja wróci do języka dyplomacji.

Grzegorz Kaliszuk, Dyrektor Departamentu Produktów Inwestycyjnych w Phinance S.A.

08.03.2022

Źródło: zentilia/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania