Słaby złoty a fundusze inwestycyjne

Rada Polityki Pieniężnej znalazła się w pułapce, którą sama na siebie zastawiła, kiedy stwierdziła, że inflacja będzie przejściowa i nie stanowi zagrożenia dla gospodarki. Jakie mamy scenariusze dla kursu złotego? I jaki to ma wpływ na fundusze?

RPP ignorowała decyzje innych banków centralnych z regionu, które podnosiły stopy procentowe, jak również sygnały, że inflacja może być zjawiskiem znacznie trwalszym. Dopiero na ostatnim posiedzeniu, w październiku, Rada zdecydowała się na podwyżkę stopy referencyjnej o 40 punktów bazowych. Ponieważ podwyżka ta została przeprowadzona bez wcześniejszego przygotowania rynku, co więcej wypowiedzi prezesa Glapińskiego tuż przed posiedzeniem Rady wskazywały, że takiego ruchu nie będzie, to rynki odebrały ten ruch, jako przejaw paniki Rady. Zresztą wypowiedź Łukasza Hardta, członka RPP, że podwyżka była konsekwencją błędów popełnionych wcześniej, potwierdziła taką interpretację. W konsekwencji rentowności obligacji skarbowych rosły przez cały październik, a rentowności obligacji 10-letnich przekroczyły poziom 2,8%.

Reklama

Decyzja Rady, która zostanie ogłoszona w środę, będzie miała znaczenie zarówno dla rynku walutowego jak i obligacji. Jakie Rada ma opcje? Według mnie powinna szybko podnieść stopę referencyjną do 2%. Przy inflacji, która za chwilę przekroczy 7% to i tak będzie łagodny ruch, ale pozwoliłby odbudować wiarygodność RPP jako strażnika inflacji. Obawiam się jednak, że tak się nie stanie. Bez zdecydowanych kroków dalsze osłabienie złotego i wzrost rentowności obligacji są bardzo prawdopodobne.

Problem polega na tym, że inwestorzy tracą chęć do inwestowania w złotego i również w długoterminowe polskie obligacje, a nawet jeżeli RPP zdecyduje się na kolejną podwyżkę, ten ruch będzie spóźniony. Dlatego jedynie jastrzębia deklaracja o podnoszeniu stóp może zmniejszyć presję na osłabienie złotego i paradoksalnie ograniczyć przecenę długoterminowych obligacji, bo inwestorzy przestaną się obawiać, że inflacja wymknie się całkowicie spod kontroli, co wcześniej czy później wymusi na RPP znacznie wyższe podwyżki stóp, być może powyżej 5%.

Jakie mamy więc scenariusze dla kursu złotego? Szwajcarski frank zyskuje, pomimo że bank centralny Szwajcarii utrzymuje ujemne stopy procentowa. Dlaczego tak się dzieje? Jedną z odpowiedzi jest to, że inflacja w Szwajcarii wynosi 0,9% i można powiedzieć, że to jedna z nielicznych gospodarek wciąż deflacyjnych. Ze względu na to, że w Polsce inflacja wynosi już 6,8%, to jeśli nie brać innych czynników pod uwagę, to spadek siły nabywczej złotego w porównaniu do spadku siły nabywczej franka, powinien się przełożyć na prawie 6% spadku kursu złotego do franka.

Jeżeli RPP nie zapowie szybkich i silnych podwyżek stóp to zakładam, że złoty będzie się osłabiał, nie tylko do franka. Co to oznacza dla stóp zwrotu funduszy, które inwestują na rynkach zagranicznych?

Podstawowe znaczenie ma to, czy fundusz się zabezpiecza przed ryzykiem walutowym, czy nie. Jeżeli fundusz w pełni zabezpiecza się przed takim ryzykiem, to zmiany kuru złotego nie będą miały znaczenia. Jeżeli fundusz się nie zabezpiecza, to w przypadku słabnięcia złotego do waluty w jakich denominowane są aktywa, w które inwestuje fundusz, zmiana kursu podniesie stopę zwrotu z aktywów. Umocnienie złotego tę stopę zwrotu zmniejszy. Przy dużych zmianach kursu ma to istotne znaczenie, zwłaszcza w przypadku funduszy dłużnych, które charakteryzują się wówczas większą zmiennością wyników.

Jak więc sprawdzić, że fundusz się zabezpiecza lub nie?

Często w strategii inwestycyjnej funduszu pojawiają się zapisy, które określają, czy dany fundusz prowadzi politykę zabezpieczania ekspozycji walutowej, czy nie. Niestety bardzo często w opisie strategii pojawia się zwrot, że fundusz może zabezpieczać ryzyko kursowe. Oczywiście nie musi. Niektóre fundusze podają składy portfeli, gdzie można sprawdzić czy w portfelu znajdują się kontrakty swapowe, ale to nie oznacza, że fundusz stale to ryzyko kursowe zabezpiecza. Jest to jedna z istotnych informacji, która w przypadku funduszy inwestujących na rynkach zagranicznych powinna być podawana, ale często trzeba się trochę natrudzić, żeby taką informację znaleźć. Dla osób, które chcą wiedzieć więcej o konkretnych funduszach zapraszam do obejrzenia naszych webinarów Prosto w Fundusz, gdzie zarządzający odpowiadają na pytania o strategię funduszu. Webinar z 21 lipca 2021 dotyczył funduszu Generali Akcji: Megatrendy. Od 18 minuty i 50 sekundy webinaru zarządzający funduszem Adam Woźny opowiada czemu fundusz jest w 100% zabezpieczany od ryzyka walutowego.

Dla inwestorów, którzy chcą dowiedzieć się więcej o strategii funduszu te webinary są doskonałym źródłem wiedzy.

W przypadku niektórych funduszy informację o zabezpieczeniu walutowym można znaleźć również w karcie funduszu. Skarbiec Spółek Wzrostowych informuje w karcie funduszu (którą można znaleźć w ważnych dokumentach), że „Ryzyko walutowe spółek denominowanych w twardych walutach (EUR, USD) jest zabezpieczane za pomocą instrumentów pochodnych”. Ponieważ fundusz inwestuje w spółki amerykańskie, to cała ekspozycja walutowa jest zabezpieczona.

W przypadku PKO Akcji Rynku Amerykańskiego informację o zabezpieczeniu walutowym portfela możemy również znaleźć w karcie funduszu. Tu jednak informacja jest podana wprost w ujęciu graficznym. Ekspozycja geograficzna – USA 100%, a ekspozycja walutowa – PLN 100,93%. Co oznacza, że cały portfel jest zabezpieczony.

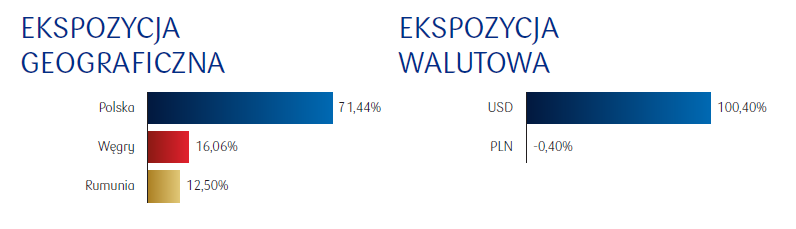

W przypadku PKO Papierów Dłużnych USD informację o zabezpieczeniu walutowym portfela także możemy znaleźć w karcie funduszu. Tu dla odmiany: "Ekspozycja geograficzna – Polska 71,4%, a ekspozycja walutowa – USD 100,4%. Co oznacza, że cały portfel jest w 100% wyeksponowany na ryzyko zmiany kursu USD do PLN. Jeśli kurs USD się wzmocni, to portfel zarobi więcej".

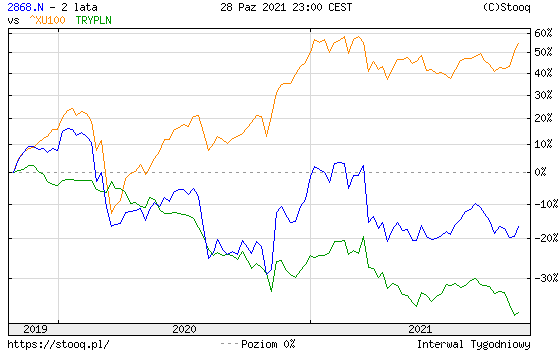

Inaczej wygląda sytuacja w przypadku funduszy inwestujących na rynkach wschodzących. W przypadku funduszy inwestujących w akcje tureckie zabezpieczenie portfela od ryzyka walutowego byłoby bardzo kosztowne (co wynika z wysokich stóp procentowych w Turcji) i większość zarządzających nie decyduje się na taki krok. To oczywiście sprawia, ze obserwowanie samych zmian indeksu spółek tureckich niewiele nam powie o stopie zwrotu z portfela, jeżeli nie uwzględnimy zmian kursu liry do złotego. Porównując stopę zwrotu za 2 lata funduszu Investor Turcja (niebieska linia) i indeksu giełdy tureckiej XU 100 widzimy dużą dysproporcję. Indeks XU 100 zachowywał się znacznie lepiej niż fundusz.

To nie oznacza, że fundusz Investor Turcja był źle zarządzany. Po prostu wycena jednostki funduszy jest wyceniana w złotym, a XU 100 w lirze. W tym czasie lira do złotego (zielona linia) straciła prawie 40% i to jest główna przyczyna strat, które zanotował fundusz.

Podsumowując. Zmiany kursu walut w przypadku funduszy, które nie zabezpieczają portfela przed ryzykiem walutowym, mogą mieć znaczący wpływ na wyniki funduszu. Ekstremalny przykład to fundusze akcji tureckich. Natomiast znalezienie informacji o polityce prowadzonej przez dany fundusz nie zawsze jest łatwe. Myślę jednak, że warto poświęcić trochę czasu, by taka informację znaleźć, bo potem nie będziemy zaskakiwani nieoczekiwanymi zmianami cen jednostek funduszu, w który inwestujemy. A jeżeli ktoś liczy, że słabszy złoty zwiększy zyski z funduszu, który inwestuje w zagraniczne aktywa, powinien upewnić się czy zarządzający nie zabezpiecza portfela przed ryzykiem walutowym.

02.11.2021

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania