Systematycznie czy jednorazowo – cz. 2

W pierwszym wpisie opisana została tzw. strategia podwójnego zabezpieczenia. Teraz przeanalizujmy efektywność tej strategii.

W pierwszym wpisie (TUTAJ) została opisana strategia rozpoczęcia inwestycji w fundusz akcji, która jest realizowana poprzez początkową wpłatę zabezpieczającą początkującego inwestora przed ryzykiem kontynuacji hossy oraz późniejszych dopłat w okresie spadków na giełdzie. Jest to tzw. strategia podwójnego zabezpieczenia. Przeanalizujmy efektywność tej strategii.

Dwa warianty strategii podwójnego zabezpieczenia

Powróćmy do przykładu dwóch hipotetycznych osób: Marka w wieku 55 lat i Zosi w wieku 35 lat, które postanawiają zainwestować w fundusz akcji 20 tysięcy złotych, co stanowi 20 procent ich oszczędności. Marek jest konserwatywnym inwestorem: oczekuje stopy zwrotu na poziomie nieco wyższym od inflacji i nie jest pewny, jak się zachowa w okresach spadków. W związku z początek inwestuje w fundusz akcji 5 tysięcy złotych (5 proc. oszczędności), pozostałą kwotę – 15 tysięcy złotych, rozkłada na 15 rat po 1000 zł dokonywanych co dwa tygodnie w okresach spadków. Natomiast determinacja Zosi (35 lat) do osiągnięcia wysokiej stopy zwrotu jest dużo wyższa. Dlatego w ramach jednorazowej początkowej inwestycji postanawia zainwestować 10 tysięcy złotych (10 proc. oszczędności), a pozostałą kwotę rozkłada na pięć wpłat po 2 tysiące zł dokonywanych w okresie spadków w odstępach tygodniowych.

Przyjmijmy, że pierwsza wpłata zostaje dokonana 31 stycznia 2020 roku w kwocie 5 tys. złotych przez Marka i 10 tys. zł przez Zosię. Daty dokonania kolejnych dopłat będą już różne, ponieważ Zosia przyjęła w swojej strategii dokonywanie kolejnych wpłat po 7 dniach spadków z częstotliwością co tydzień, natomiast Marek po 14 dniach spadków z częstotliwością co dwa tygodnie.

Bardzo wysoka efektywność

Porównajmy efektywność przyjętej strategii podwójnego zabezpieczenia na przykładzie funduszu akcji polskich o przeciętnych wynikach inwestycyjnych.

Jak widać na załączonym poniżej wykresie notowań jednostek funduszu akcji, Zosia zrealizowała wszystkie dopłaty już w okresie wybuchu pandemii Covid-19.

Ponieważ wszystkie dopłaty zostały zrealizowane przy niższych wycenach jednostek funduszu akcji w porównaniu do pierwszej wpłaty, strategia podwójnego zabezpieczenia przyniosła Zosi wyższą stopę zwrotu w porównaniu do sytuacji, gdyby zainwestowała całą kwotę jednorazowo. Przy jednorazowej inwestycji 20 tysięcy zł wartość tej inwestycji od 31 stycznia 2020 r. do 13 sierpnia 2021 r. wzrosłaby do kwoty 25 922 zł (o 29,6 proc). Natomiast przy dynamicznej strategii podwójnego zabezpieczenia do kwoty 29 084 (o 45,4 proc.).

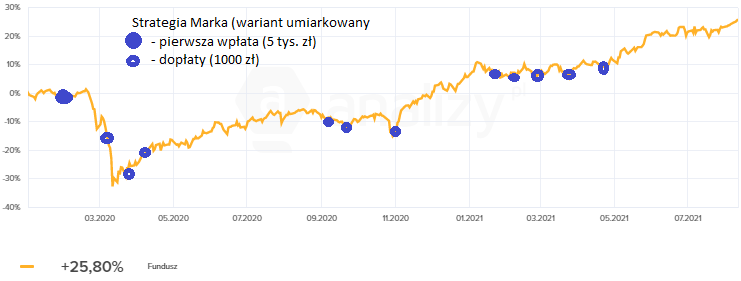

Efektywność strategii w wariancie umiarkowanym

Jak wiemy, Marek obrał strategię podwójnego zabezpieczenia w wersji umiarkowanej: na dopłaty przeznaczył 75 proc. planowanej inwestycji i rozłożył na mniejsze raty (1000 zł) uruchamiane w momentach, gdy spadki będą trwały co najmniej dwa tygodnie. W analizowanym okresie, Marek oprócz jednorazowej wpłaty w wysokości 5 tys. złotych, wniósł 11 w okresach, gdy spadki trwały co najmniej 2 tygodnie.

Zainwestowane przez Marka 16 000 zł w dniu 13 sierpnia 2021 roku było wyceniane na 21 460 zł (wzrost o 34,2 proc.). Strategia Marka okazała się mniej efektywna od strategii Zosi, ponieważ tylko sześć dopłat zostało wpłaconych po wycenie niższej niż początkowa wpłata, a pięć dopłat po wycenie wyższej. Co więcej, Marek nie zainwestował jeszcze całej zaplanowanej kwoty, ponieważ z żelazną konsekwencją realizował strategię dopłat w okresach spadków wyceny jednostki funduszu akcji, gdy trwały one nie krócej niż dwa tygodnie.

Czy to oznacza, że Marek popełnił błąd?

Nie. Przypomnijmy, że Marka oczekiwania dotyczące stopy zwrotu były bardzo umiarkowane. Określił je na poziomie o kilka procent wyższym od inflacji w skali roku. Ponieważ Marek w okresie 18 miesięcy zarobił 34,2 proc., zakładany cel zrealizował z nawiązką. Musimy też brać pod uwagę poziom akceptacji okresowych spadków. Jeżeli jest on bardzo niski, to może się okazać, że obrana strategia podwójnego zabezpieczenia nie zostanie zrealizowana z powodu zbyt dużych emocji, jakie będą towarzyszyły Markowi w okresie spadków na giełdzie. Gdyby Marek dokonał jednorazowej wpłaty 20 tys. zł 31 stycznia 2020 r. i gdyby w okresie największych spadków wartość tej inwestycji spadła o ponad 30 proc., to istniałoby bardzo duże ryzyko, że Marek wycofałby całą kwotę inwestycji z głęboką stratą. Gdyby natomiast obrał strategię podwójnego zabezpieczenia w wersji dynamicznej – takiej, jaką obrała Zosia, to ponosiłby duże ryzyko, że nie zachowa konsekwencji w realizacji strategii w pierwszym okresie głębokich spadków na giełdzie.

Reklama

23.08.2021

Źródło: Elisanth/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania