Fundusze pasywne kontra benchmarki

W najnowszym podsumowaniu rynku funduszy pasywnych czas na podsumowanie nie tylko aktywów, ale także tego, czy dobrze odwzorowują własne benchmarki.

Fundusze kontra benchmarki

Maj na rynku funduszy inwestycyjnych upływa m.in. na corocznym odświeżaniu tzw. KIID-ów, czyli dokumentów, w których prezentowane są porównania wyników funduszy versus ich benchmarki w różnych horyzontach czasowych. Sprawdzamy więc, jak radzą sobie krajowe fundusze pasywne ze swoimi benchmarkami.

Reklama

Dla funduszy pasywnych benchmark to podstawa. Celem takich funduszy jest bowiem wypracowywanie wyników najbardziej zbliżonych do tych osiąganych przez benchmark (tzw. portfel wzorcowy). To je różni od funduszy aktywnie zarządzanych, których celem zazwyczaj jest bicie tego benchmarku, czyli wypracowywanie lepszych wyników, dzięki odpowiedniej selekcji i analizie instrumentów finansowych. Z tego powodu nieco inaczej się je też ocenia.

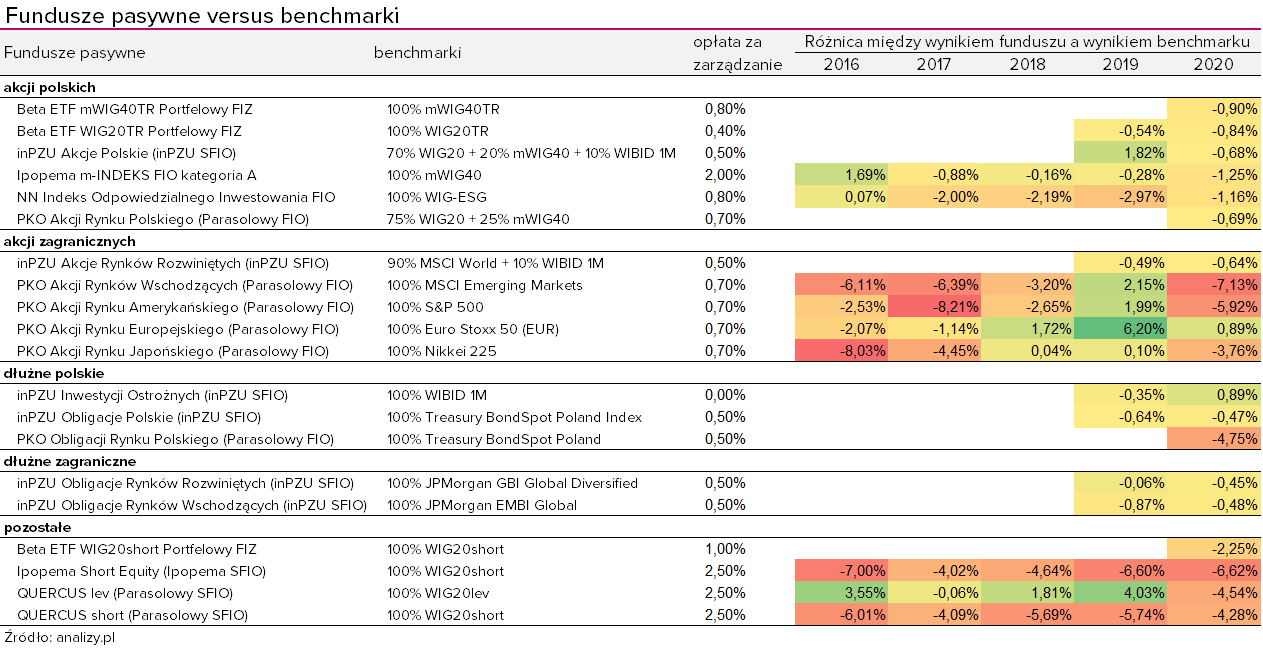

Jednym ze sposobów oceny funduszy pasywnych jest analiza tzw. różnicy odwzorowania (tracking difference). Jest to dość prosta miara, która pokazuje, czy fundusz pasywnie zarządzany stara się zapewnić takie same stopy zwrotu jak określony indeks. Pokazuje ona różnicę między wynikami takiego funduszu a wynikami odzwierciedlanego indeksu. Im jest bliższa zeru, tym lepiej.

Przeczytaj także: Jak analizować fundusze pasywne?

W praktyce rzadko się zdarza, żeby te różnice były zerowe, czyli żeby fundusz w 100% poprawnie odzwierciedlał zachowanie indeksu. Zazwyczaj są ujemne, to znaczy fundusz wypracowuje niższą (mniej lub bardziej) stopę zwrotu od naśladowanego indeksu (głównie z powodu ponoszonych kosztów). Ale zdarzają się też przypadki, że różnica ta jest dodatnia.

W przypadku krajowych funduszy pasywnych analiza rocznych wyników na tle ich benchmarków pokazuje, że różnice w wynikach często przekraczają 1%. Największe dotyczą funduszy, które odzwierciedlają indeksy typu short lub lev – były lata, że przekraczały nawet 6 pkt. proc.

W przypadku krajowych funduszy pasywnych analiza rocznych wyników na tle ich benchmarków pokazuje, że różnice w wynikach często przekraczają 1%. Największe dotyczą funduszy, które odzwierciedlają indeksy typu short lub lev – były lata, że przekraczały nawet 6 pkt. proc.

Sporą rozbieżność od swoich benchmarków notowały także fundusze z PKO TFI, którym do 2018 roku ciążyły wysokie opłaty za zarządzanie. W 2018 roku zostały one obniżone z 4% do 0,7% w skali roku. Na tle pozostałych funduszy wyróżniają się tym, że ekspozycję na benchmark budują poprzez inwestycję w … inne fundusze pasywne z oferty zagranicznych instytucji. Choć nie zawsze tak było. Na przykład dużą różnicę z benchmarkiem osiągniętą w 2017 roku przez fundusz PKO Akcji Rynku Amerykańskiego (-8,21 pkt proc.) zarządzający tłumaczy słabymi wynikami funduszy aktywnie zarządzanych będących wówczas w portfelu funduszu. To skłoniło zarządzających do decyzji o budowaniu ekspozycji na rynek amerykański głównie poprzez fundusze pasywne. Ale to nie wystarczyło. W 2020 roku fundusz ten ponownie mocno odskoczył od benchmarku (różnica sięgnęła prawie 6 pkt proc.). Tym razem zarządzający jako powód podaje wysoką zmienność na rynku walutowym i niewystarczająco częste dostosowywanie pozycji walutowej. W drugiej połowie roku zarządzający wprowadzili tzw. „active hedging” czyli strategię polegającą na bardzo częstym dostosowywaniu pozycji walutowej funduszu (dwa razy dziennie, w razie potrzeby może odbywać się to jeszcze częściej).

Zarządzający wskazują na jeszcze jeden powód różnic w wynikach – kwestie techniczne, takie jak np. różne godziny wyceny europejskich funduszy typu UCITS z ekspozycją na akcje amerykańskie. - Takie instrumenty wyceniane są o godzinie 17 czasu polskiego i potrafią istotnie wpłynąć na wynik funduszu YTD w przypadku pojawienia się zmienności na indeksie S&P500 w drugiej połowie sesji w ostatnim dniu notowań - tłumaczą.

Najbardziej razi w tym zestawieniu przypadek funduszu dłużnego PKO Obligacji Rynku Polskiego. Fundusz ten wypracował w 2020 roku wynik gorszy od benchmarku (indeksu Treasury BondSpot Polan) aż o -4,75 pkt proc. W tym roku te różnice są już mniejsze, co cieszy, gdyż mało mamy funduszy indeksowych odzwierciedlających zachowanie polskiego rynku długu.

W odwrotnej sytuacji znajduje się inPZU Inwestycji Ostrożnych. W zeszłym roku fundusz wypracował wynik lepszy od benchmarku o 0,89 pkt proc. Częściowo to efekt obniżki opłaty za zarządzanie do 0% w sierpniu zeszłego roku. Stopą odniesienia funduszu jest WIBID 1M. Ponieważ nie ma prostego instrumentu, który odzwierciedlałby ten indeks, zarządzający tak manewrują jego lokatami, aby wiernie odzwierciedlały indeks. W praktyce zarządzający starali się, by nabywane instrumenty dawały stopę zwrotu nieco wyższą od benchmarku. A gdy WIBID 1M spadł poniżej 0%, zarządzający zmienili sposób działania. Teraz celem nie jest wierne odwzorowanie benchmarku, tylko ale wypracowanie dodatniej stopy zwrotu, bez zwiększania ryzyka kredytowego i ryzyka stopy procentowej.

Aktywa w górę

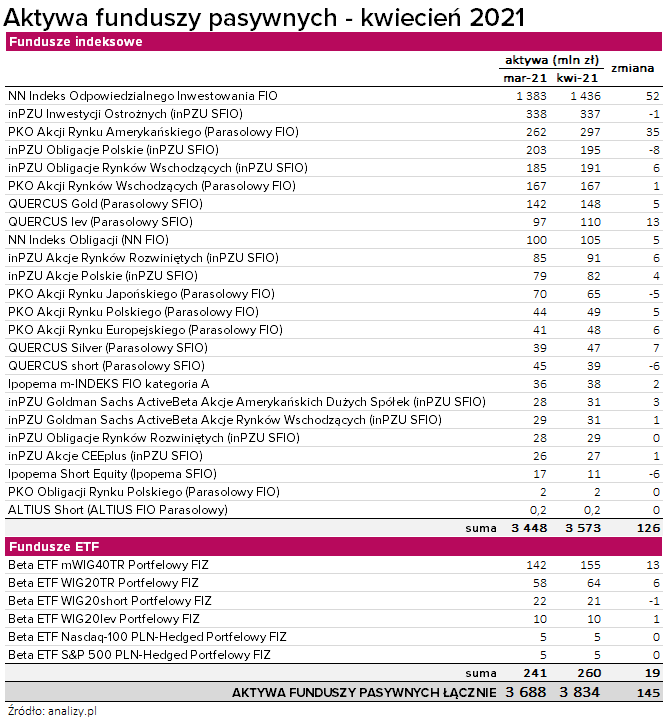

Kwiecień był kolejnym miesiącem, w którym fundusze pasywne odnotowały wzrost aktywów. Tym razem o 145 mln zł do 3,83 mld zł. W kwietniu klienci wpłacili do nich 31 mln zł netto.

Najwięcej nowych środków pozyskały: PKO Akcji Rynku Amerykańskiego (Parasolowy FIO) – ponad 20 mln zł, Beta ETF mWIG40TR Portfelowy FIZ – prawie 8 mln zł oraz PKO Akcji Rynku Europejskiego (Parasolowy FIO) - prawie 6 mln zł. Największy wzrost aktywów odnotował natomiast największy polski fundusz pasywny – NN Indeks Odpowiedzialnego Inwestowania FIO (o 52 mln zł).

Z GPW znika jeden ETF

Kwiecień przyniósł likwidację jednego z ETF-ów, wprawdzie nie z oferty krajowych TFI, ale za to notowanych na warszawskiej giełdzie. 1 kwietnia zarząd Lyxor Asset Managment podjął decyzję o likwidacji ETF WIG20, a 28 kwietnia wycofał jego tytuły uczestnictwa z notowań na GPW. Kilka dni później fundusz został zlikwidowany.

Nowy ETF na horyzoncie

Nieco opóźnia się debiut kolejnego dziecka Beta Securities. 12 marca Komisja Nadzoru Finansowego zatwierdziła prospekt ETF na indeks WIG-Tech. Jego debiut był planowany na początek maja. Z ostatnich informacji wynika, że będzie to raczej początek czerwca.

Chodzi o Beta ETF WIGtech Portfelowy FIZ – fundusz skupiony na określonej grupie spółek (technologicznych) w wersji dochodowej, czyli z kapitalizacją dywidend.

25.05.2021

Źródło: Dmitry Demidovich / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania