Jak inwestować w fundusze akcji, by spać spokojnie?

Każda inwestycja jest obarczona ryzykiem poniesienia straty. Ryzyko jest uzależnione przede wszystkim od instrumentów, w które inwestujemy, ale również od fazy cyklu gospodarczego i wycen

Najczęściej mówimy o ryzyku mierzonym zmiennością. Jeżeli kupimy fundusz inwestujący w akcje, a na rynku nastąpi przecena, to wyceny jednostek funduszy zanotują straty. Wahania cen akcji są zazwyczaj większe, niż wahania cen obligacji. Reguła ta wynika przede wszystkim z faktu, że akcje reprezentują udział w majątku i zyskach przedsiębiorstwa, a te (zwłaszcza zyski) podlegają wahaniom i są emitowane bez określonego dnia wykupu. W przypadku obligacji, udzielamy pożyczki, która po pewnym czasie ma zostać spłacona, a w międzyczasie otrzymujemy od niej odsetki. Jeżeli więc emitent obligacji nie popadnie w tarapaty finansowe, które uniemożliwią mu wywiązanie się ze zobowiązań, to cena obligacji im bliżej dnia wykupu, powinna być coraz bliższa tej cenie i wahania kursu również powinny wygasać. Dlatego portfel obligacji zazwyczaj podlega mniejszym wahaniom, niż portfel akcji.

Reklama

Dziś chciałbym skoncentrować się na ryzyku występującym przy inwestowaniu w fundusze akcji.

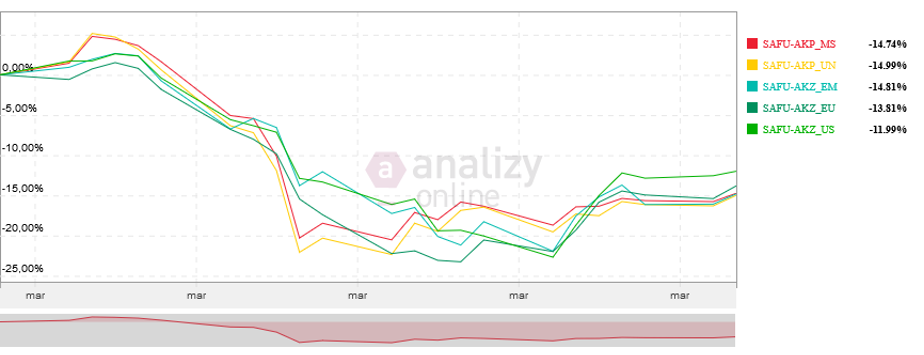

Marzec tego roku dla funduszy inwestujących w akcje przyniósł stopy zwrotu, które wielu przyprawiły o bezsenne noce. Średnie dla funduszy, wyliczone przez Analizy Online na podstawie wyników reprezentujących fundusze w danej grupie, zanotowały w marcu dwucyfrowe spadki.

Oznaczenie AKP_MS oznacza fundusze akcji polskich małych i średnich spółek; AKP_UN – akcji polskich uniwersalnych; AKZ_EM -akcji zagranicznych globalnych rynków wschodzących; AKZ_EU – akcji zagranicznych europejskich rynków rozwiniętych i AKZ_US – akcji zagranicznych akcji amerykańskich.

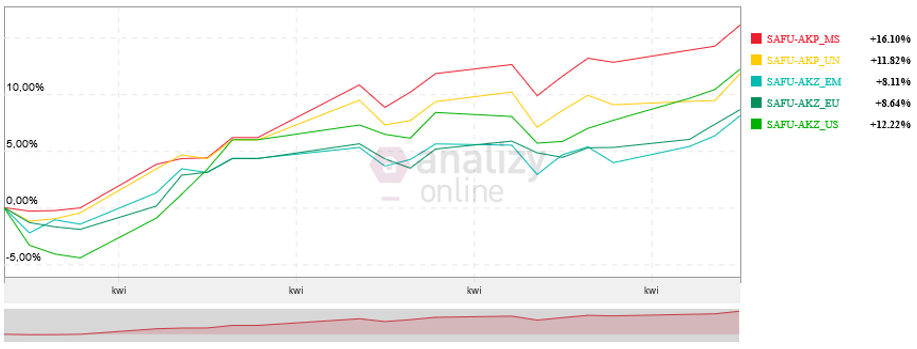

Dla odmiany w kwietniu (dokładniej do 29 kwietnia, gdy pisałem te słowa wyceny na 30 kwietnia nie były dostępne) średnie stopy zwrotu zdecydowanie poprawiły humory inwestorów.

Co to ma wspólnego z ryzykiem? Tak duże miesięczne wahania zdarzają się rzadko, ale jednak się zdarzają. Co więcej, nikt nie jest w stanie zagwarantować, że kiedyś w przyszłości nie będą większe. Jest to mało prawdopodobne, ale nie można tego wykluczyć. A jeżeli mówimy nie o miesiącu, ale o kilku czy kilkunastu miesiącach bessy, to spadki mogą przekroczyć 50%. Jeżeli jednak weźmiemy pod uwagę rynek byka, to hossa trwająca 7 czy 10 lat może przynieść wzrosty rzędu 300 lub więcej procent. Jakie więc nasuwają się wnioski po tych dwóch miesięcach na rynkach akcji?

Historyczna zmienność niewiele nam mówi o ryzyku, które może się zmaterializować nawet w bardzo krótkim czasie. Budując portfel inwestycji na 20 lat, tę część którą zainwestujemy w akcje powinniśmy traktować jako inwestycję narażoną na utratę co najmniej połowy wartości. Powinniśmy się zastanowić, zanim zainwestujemy pieniądze w fundusze akcji, jak się będziemy czuć, kiedy nasz portfel akcyjny straci 50% wartości, albo może nawet 60%. Czy nadal będziemy w stanie podejmować racjonalne decyzje, czy panika sprawi, że sprzedamy fundusze w najgorszym możliwym momencie. Jeżeli zainwestujemy 10% kapitału, to utrata 50% z tej części, oznacza stratę 5% od całej kwoty. Odpowiedź na pytanie jaką część kapitału jesteśmy w stanie zaryzykować, powie ile możemy zainwestować na rynku akcji, ale nie bazując na średnich poziomach zmienności z ostatnich 5 czy nawet 20 lat, ale przy założeniu że możemy stracić połowę kapitału.

Niektórzy ludzie są skłonni ryzykować agresywnie i zakładają, że w sytuacji paniki ich nerwy wytrzymają taką próbę. Może jednak warto patrzeć na to co robią milionerzy. Bank Kanady co rok przedstawia przeciętny skład portfeli inwestycyjnych ludzi, którzy mają płynne aktywa przekraczające wartość 1 miliona dolarów. W tych portfelach akcje stanowią zazwyczaj pomiędzy 25 a 45% ich wartości. Może to powinna być przesłanka, ile mogę zainwestować, zwłaszcza jeżeli nie jestem milionerem.

Ryzyko związane ze spadkowymi korektami jest dobrze widoczne, bo wzbudza emocje i przykuwa uwagę mediów. Śmiem twierdzić, że istnieje dużo większe ryzyko dla długoterminowego inwestora, który wybiera fundusze akcji. To ryzyko wybrania niewłaściwego rynku.

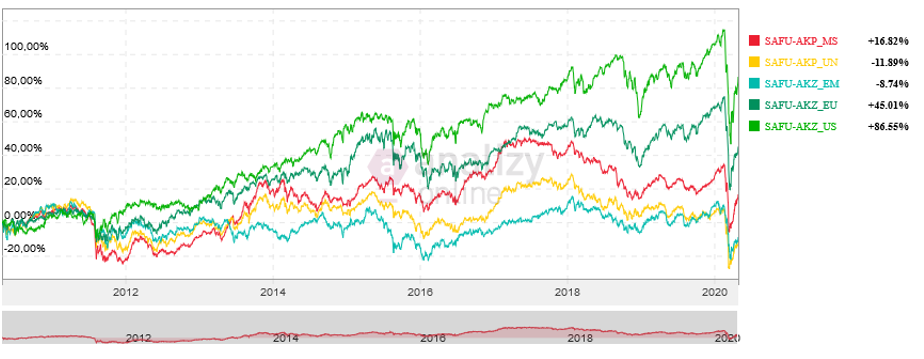

Ten wykres przedstawia średnie stopy zwrotu funduszy w okresie od 29 kwietnia 2010 r. do 29 kwietnia 2020 r. Dla funduszy akcji amerykańskich zawirowania ostatnich dwóch miesięcy to okres, który odcisnął swoje piętno na wynikach, ale nadal ponad 86% zysku raczej nie rozczarowuje. Natomiast dla funduszy akcji polskich uniwersalnych, strata przekraczająca 11% może skłonić do pytania o sensowność inwestowania w fundusze akcji. Ta dysproporcja w stopach zwrotu nie była efektem zawirowań dwóch miesięcy, czy nawet dwóch lat. Przewaga rynku amerykańskiego była budowana latami i wynikała z kilku czynników. Po pierwsze w USA mamy spółki, które zyskiwały na globalizacji. Liderzy stawali się jeszcze więksi, a tak się składa, że liderów, zwłaszcza w branży nowoczesnych technologii najłatwiej znaleźć w USA. Po drugie, siłą napędową wzrostu gospodarczego w tym dziesięcioleciu były przede wszystkim branże technologiczne, to tam płynęły pieniądze, to tam pojawiały się możliwości skokowego zwiększania przychodów i zysków. Po trzecie polityka gospodarcza w Stanach, zwłaszcza w czasie kadencji Donalda Trumpa, była korzystna dla amerykańskich firm, między innymi poprzez obniżenie podatków. Na polskiej giełdzie największe spółki w tym czasie to sektor bankowy, rafinerie, energetyka, górnictwo. Czyli branże, które choćby ze względu na nadmierne przeregulowanie i ograniczenie zyskowności poprzez podniesienie wymogów kapitałowych w sektorze bankowym, czy wprowadzenie w Unii Europejskiej polityki proekologicznej, która dotknęła zarówno energetykę jak i górnictwo, nie mogły być liderami wzrostów. Dodatkowo polityka prospołeczna realizowana przez rząd, która na przykład zaowocowała podniesieniem płacy minimalnej, zwiększyła koszty pracy, a więc istotną część kosztów firm.

Spotykam się z głosami, że akcje polskich firm w przeciwieństwie do firm amerykańskich są wycenione bardzo tanio. Zapytam więc, czy następna dekada będzie należała do banków, rafinerii i konwencjonalnych producentów elektryczności, czy do firm biotechnologicznych, zajmujących się genetyką, sztuczną inteligencją lub robotyką? Jeżeli w Polsce nie będziemy mieli innowacyjnych firm, to niższe wyceny będą usprawiedliwione i podobnie jak rosyjskie firmy możemy mieć te niskie wyceny przez kolejną dekadę. Wybór rynku, który ma szansę na zyskiwanie w obliczu spodziewanych zmian w profilu globalnej gospodarki, to najważniejszy element ograniczania ryzyka inwestycji. Nawet, gdy przychodzą korekty, to branże, które są w fazie wzrostowej, po roku dwóch, trzech znów pozwolą na powrót indeksów na historyczne szczyty. Branże schyłkowe takich możliwości nie dają.

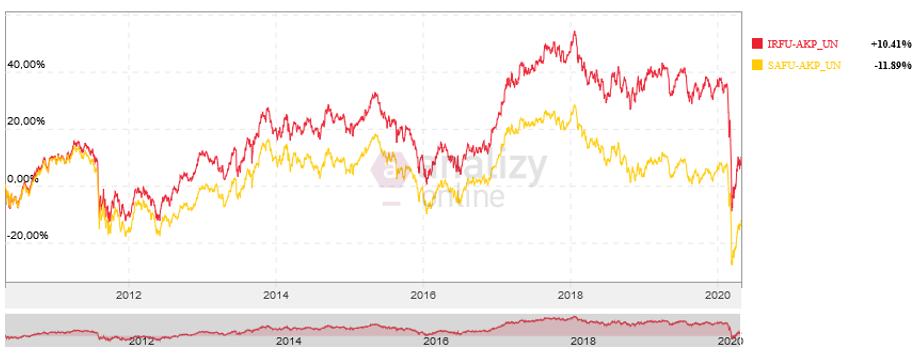

Trzeci element ryzyka to wybór funduszu. IRFU-AKP_UN to indeks stanowiący benchmark dla funduszy polskich akcji uniwersalnych. SAFU-ARP_UN to średnia stopa zwrotu dla funduszy z tej grupy.

Jak widać wyniki funduszy za ostatnie dziesięć lat są zdecydowanie poniżej benchmarku. Jedną z przyczyn jest oczywiście to, że fundusze pobierają opłaty za zarządzanie. Tu dobra wiadomość, bo opłaty te są obniżane. Gorsza jest taka, że większość funduszy przegrywa z benchmarkiem, a więc zarządzający nie są w stanie wybrać spółek, które będą zachowywały się lepiej niż rynek. Jeżeli się nad tym zastanowić, to nie powinno to dziwić. Te fundusze stanowią istotną część rynku, a więc ich portfele składają się na średnie wyniki. Jako grupa mogłyby pokonać średnią tylko wówczas, gdyby pozostali uczestnicy rynku, jak na przykład inwestorzy zagraniczni, mieli mniejsze umiejętności niż oni. Ważne jest więc wybranie tych funduszy, które pomimo ponoszonych opłat, dają szansę na pokonanie benchmarku. Tu z pomocą przychodzą Analizy Online i przyznawane przez nie ratingi.

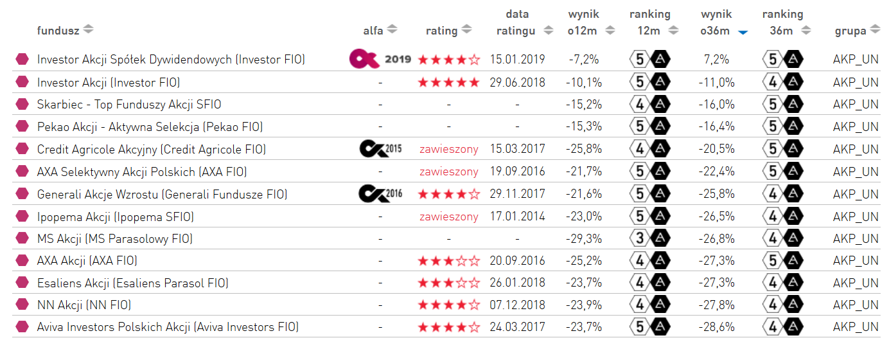

To trzynaście najlepszych funduszy pod względem stopy zwrotu za 36 miesięcy liczoną na koniec marca tego z grupy polskich akcji uniwersalnych. Nie wszystkie fundusze mają ratingi, niektóre miały ratingi, ale zostały one zawieszone. Jeżeli jednak popatrzymy na całą tabelę (zapraszam na naszą stronę analizy.pl) to łatwo możemy zauważyć, że większość z funduszy znajdujących się w górnej połowie pod względem wyników ma nasze ratingi. Nie jest to oczywiście gwarancja dobrych wyników, ale rating oznacza, że sposób zarządzania został pozytywnie zweryfikowany.

Podsumowując, ryzyko na rynkach akcji powinno być postrzegane, jako coś co może nas zaskoczyć. Dlatego powinniśmy tam inwestować tylko taką część kapitału, którą możemy zaryzykować bez płacenia za to skokiem ciśnienia. Najważniejszy wybór, który ogranicza ryzyko, to wybór rynku, który jest w fazie wzrostu. Przede wszystkim chodzi tu o branże, które są we wzrostowej, a nie schyłkowej fazie cyklu, a jeżeli mówimy o krajach, to te które w te branże inwestują. Trzeci wybór, to dobrze zarządzane fundusze i tu Analizy Online dają narzędzie do selekcji w postaci ratingów. Nie oznacza to, że w fundusze, które nie dostały od nas ratingów nie należy inwestować. Oznacza to jedynie, że te które takie ratingi mają, przeszły proces weryfikacji.

Zachętą do inwestowania na rynku akcji powinno natomiast być to co dzieje się na rynku długu. Po ostatnich obniżkach stóp procentowych i spadkach rentowności obligacji, stworzenie portfela, który pokona inflację może być trudne. A o ryzykach w funduszach dłużnych w kolejnym artykule.

04.05.2020

Źródło: Inara Prusakova / Shuuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania