PPK dla pracownika: koszty i korzyści

Skąd pochodzą i ile wynoszą wpłaty na PPK? Jak PPK wpłynie na wynagrodzenie netto? Jak realnie PPK wpłynie na nasze dochody? Odpowiadamy na najczęstsze pytania pracowników

Głównym celem pracowniczych planów kapitałowych jest pomnażanie oszczędności emerytalnych pracowników. Składa się na nie tylko pracownik, lecz także pracodawcy oraz państwo, które dopłaca środki z Funduszu Pracy. Dodatkowo ci najbardziej konsekwentni, którzy dotrwają z oszczędzaniem do 60. roku życia, otrzymają zwolnienie z 19-proc. podatku od dochodów kapitałowych. Warto zatem dowiedzieć się, skąd pochodzą i ile wynoszą wpłaty na PPK? Jak PPK wpłynie na wynagrodzenie netto? Ile można oszczędzić w PPK i ile wypłacić?

Reklama

Skąd pochodzą i ile wynoszą wpłaty na PPK?

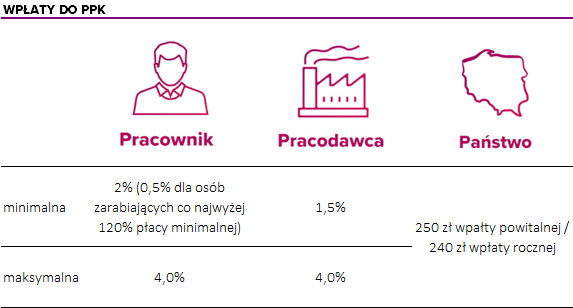

- Środki gromadzone w ramach PPK pochodzą z trzech źródeł – z wpłat uczestników, podmiotów zatrudniających oraz dopłat państwowych (finansowanych z Funduszu Pracy).

- Ustawa o PPK przewiduje dwa typy wpłat dokonywanych do PPK: wpłatę podstawową (która jest obowiązkowa) oraz wpłatę dodatkową (dobrowolną).

- Podstawowe wpłaty na konto PPK wynoszą: 2% wynagrodzenia brutto od pracownika (lub 0,5% dla osób najmniej zarabiających) oraz 1,5% od pracodawcy.

- Zarówno pracownik, jak i pracodawca mogą zwiększyć wysokość swoich wpłat do 4,0% wynagrodzenia brutto (czyli łącznie do 8,0%).

- Uczestnicy PPK otrzymują także dopłaty od państwa, finansowane przez Fundusz Pracy – na początek 250 zł i w kolejnych latach po 240 zł.

Wpłaty finansowane przez pracownika

Wpłata podstawowa ze strony pracownika wynosi 2% wynagrodzenia brutto i jest pobierana przez pracodawcę z wynagrodzenia netto. Osoby, których wynagrodzenie otrzymywane z różnych źródeł nie przekracza 120% minimalnego wynagrodzenia (czyli w 2026 r. – do 5767,20 zł brutto) mogą obniżyć wpłatę podstawową do 0,5% wynagrodzenia brutto. Obniżenie wpłat przez pracownika nie oznacza obniżenia części wpłat pracodawcy – nadal musi on wpłacać co najmniej 1,5%.

Oprócz wpłaty podstawowej uczestnik PPK może zdecydować o odprowadzaniu również wpłaty dodatkowej w wysokości do 2% wynagrodzenia brutto. Zmiana wysokości wpłaty wymaga złożenia deklaracji pisemnej pracodawcy. Potrącenie z pensji w nowej wysokości naliczane jest od następnego miesiąca po złożeniu deklaracji. Wpłatę można podwyższyć lub obniżyć wielokrotnie w ciągu roku.

UWAGA: Premie też trzeba wliczać - Wpłaty na PPK są naliczane od wynagrodzenia stanowiącego podstawę wymiaru składek na ubezpieczenie emerytalne i rentowe. To oznacza, że także dodatkowe składniki wynagrodzenia (jak premie), jeśli są od nich opłacane składki na obowiązkowe ubezpieczenia emerytalne i rentowe, są objęte PPK.

Podmiot zatrudniający ma obowiązek poinformowania uczestnika PPK o możliwości zadeklarowania wpłaty dodatkowej oraz obniżenia wysokości wpłaty podstawowej u osób zarabiających do 1,2-krotności minimalnego wynagrodzenia.

Wpłaty finansowane przez pracodawcę

Rachunek PPK pracownika jest również zasilany przez pracodawcę. Ma on obowiązek odprowadzić na PPK wpłatę podstawową w wysokości 1,5% wynagrodzenia brutto uczestnika PPK. Ponadto pracodawca może zadeklarować w umowie o zarządzanie PPK dokonywanie wpłaty dodatkowej w wysokości do 2,5% wynagrodzenia brutto (czyli łącznie do 4%).

Wysokość wpłaty dodatkowej może być różnicowana dla poszczególnych kategorii uczestników na podstawie różnych kryteriów. Może to być np. staż pracy, zajmowane stanowisko bądź osiągnięcie określonych celów zawodowych. Pracodawca może też powiązać wpłatę dodatkową z wysokością wpłaty dodatkowej pracownika. Stosowne postanowienia w tym zakresie warto zapisać w regulaminie wynagrodzeń lub układzie zbiorowym pracy. Zasady warto też ustalać na czas określony. Zmiana wysokości zadeklarowanych wpłat dodatkowych lub rezygnacja z ich dokonywania wymaga zmiany umowy o zarządzanie PPK.

Wpłaty finansowane przez pracodawcę nie podlegają składkom na ubezpieczenia emerytalne i rentowe. Jednak w związku z tym, że stanowią one przychód pracownika, są objęte podatkiem dochodowym (potrącanym z wynagrodzenia).

UWAGA: Ustawodawca dopuścił kilka sytuacji, w których pracodawca i uczestnik mogą zawiesić dokonywanie wpłat na konto PPK. Zawieszenie wpłat jest możliwe w okresie przestoju ekonomicznego, w przypadku niewypłacalności pracodawcy, a także w okresie przejściowego zaprzestania prowadzenia działalności gospodarczej lub ograniczenia jej prowadzenia na skutek powodzi i braku środków na wypłatę wynagrodzeń dla pracowników. Mimo zaistnienia tych przesłanek uczestnik PPK może zadeklarować chęć finansowania przez siebie wpłat.

Dopłaty z Funduszu Pracy do PPK

Oprócz wpłat pracowników i pracodawców uczestnicy PPK otrzymują także dopłaty od państwa, które finansuje Fundusz Pracy. Przystępując po raz pierwszy do programu, pracownik otrzymuje wpłatę powitalną w wysokości 250 zł. By ją otrzymać, trzeba być uczestnikiem PPK przez co najmniej 3 pełne miesiące i odprowadzać w tym czasie wpłaty podstawowe na PPK. Wystarczy, że uczestnik zrezygnuje z odprowadzania wpłat na PPK po jednym miesiącu, a nie otrzyma wpłaty powitalnej. Jest ona wypłacana tylko raz, niezależnie od tego, ile rachunków PPK się posiada. Środki powinny wpłynąć na rachunek PPK 15 dni po zakończeniu danego kwartału.

Uczestnicy PPK otrzymują także dopłatę roczną w wysokości 240 zł. Otrzymają ją ci uczestnicy, których wpłaty podstawowe i dodatkowe w ciągu roku wyniosą co najmniej 3,5% 6-krotności minimalnego wynagrodzenia obowiązującego w roku, za który jest dopłata (w 2019 r. kwota wpłat kwalifikująca do dopłaty rocznej to 472,50 zł). Dla osób o niższych dochodach, które skorzystały z możliwości płacenia niższych wpłat, próg jest obniżony do 25% powyższej kwoty.

Przysługuje tylko jedna dopłata roczna, bez względu na liczbę posiadanych PPK. W przypadku posiadania kilku rachunków PPK dopłata będzie wniesiona na rachunek otwarty na podstawie umowy o prowadzenie PPK zawartej najpóźniej, a jeśli pracownik zawarł w tym samym czasie kilka umów – dopłata roczna zostanie wniesiona na rachunek z wyższą sumą wpłat.

Weryfikacją tego, czy uczestnik jest uprawniony do dopłaty, zajmuje się PFR na podstawie raportów z ZUS oraz danych zebranych w ewidencji PPK. Dopłaty roczne będą przekazywane na rachunek pracownika do 31 marca następnego roku, a ewidencjonowane na jego rachunku do 15 kwietnia.

UWAGA: dopłaty państwa mogą zostać cofnięte

Dopłaty państwa (z Funduszu Pracy) mają stanowić zachętę do uczestniczenia w PPK do 60 roku życia. W przypadku wcześniejszego wycofania środków z PPK (tzw. zwrotu), pracownik będzie zobowiązany do oddania kwoty odpowiadającej sumie wpłaty powitalnej i dopłat rocznych.

Jak PPK wpłynie na wynagrodzenie?

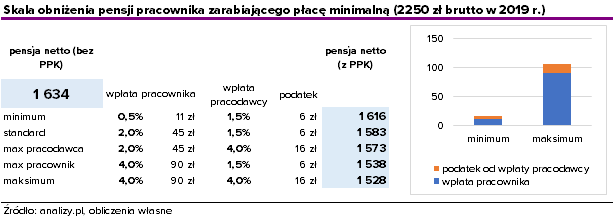

Najbardziej odczuwalnym „kosztem” dla pracownika uczestniczącego w PPK jest obniżenie pensji netto. Zostanie ona obniżona o wartość wpłaty pracownika, czyli minimalnie o 0,5 proc., a maksymalnie o 4,0 proc. liczone od pensji brutto (standardowo 2,0%). Poza tym wynagrodzenie zostanie obniżone o zaliczkę na podatek PIT (17 lub 32%) od wpłaty pracodawcy, wynoszącej od 1,5% do 4,0% pensji.

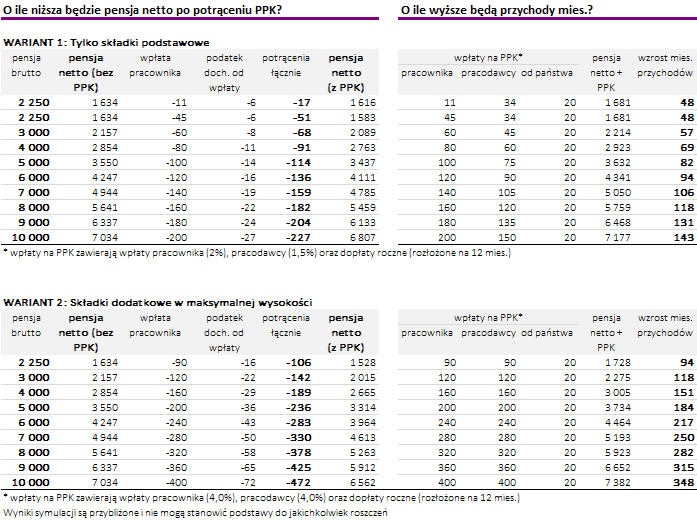

PRZYKŁAD 1: W przypadku osób pobierających minimalne wynagrodzenie (w 2019 roku wynosiło 2250 zł) i które obniżyły wysokość swojej wpłaty do 0,5 proc., obniżka miesięcznego wynagrodzenia wyniesie ok. 17 zł (11 zł wpłaty pracownika oraz 6 zł podatku dochodowego od wpłaty finansowanej przez pracodawcę). Jeśli pracownik oraz pracodawca zdecydowaliby się na podniesienie swoich wpłat do 4,0 proc. (czyli łącznie do 8,0 proc.), to pensja netto zostałaby obniżona łącznie o 106 zł.

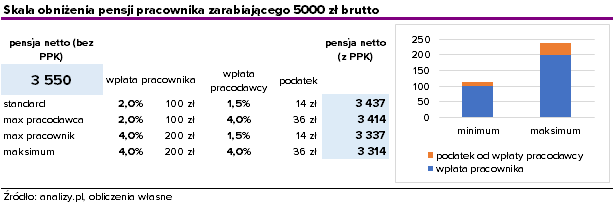

PRZYKŁAD 2: W przypadku osób zarabiających średnią krajową (około 5000 zł brutto), wynagrodzenie netto zostanie obniżone minimalnie o 114 zł (100 zł własnej wpłaty oraz 14 zł podatku dochodowego od wpłaty finansowanej przez pracodawcę), a maksymalnie o 236 zł (200 zł wpłaty własnej oraz 36 zł podatku).

„Koszt” to jednak tylko jedna strona medalu, ta mniej przyjemna. Przystąpienie do PPK oznacza w rzeczywistości realny wzrost miesięcznych przychodów. Są one powiększane o składkę pracodawcy pomniejszoną o podatek dochodowy oraz dopłatę od państwa (240 zł rocznie, czyli 20 zł miesięcznie).

W powyższych przykładach przystąpienie do PPK oznacza:

- dla osób pobierających minimalne wynagrodzenie, które obniżyły wysokość swojej wpłaty do 0,5 proc., wprawdzie obniżka pensji wyniesie ok. 17 zł, ale całkowity przychód wzrośnie o ok. 48 zł;

- dla osób zarabiających 5000 zł brutto, miesięczne przychody wzrosną o ok. 82 zł.

28.01.2020

Źródło: Proxima Studio / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania