Liczba funduszy inwestycyjnych zaczęła spadać

Przyczyny to duże nasycenie oferty, konsolidacja na rynku, umiarkowane napływy oraz rosnące koszty

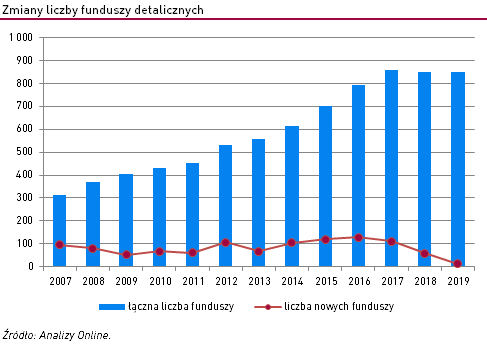

Obecnie klienci mogą wybierać spośród 851 rozwiązań detalicznych, to najmniej od listopada 2017 r. Historyczny rekord padł w maju ub.r., wtedy na rynku dostępnych było 880 funduszy. Z miesiąca na miesiąc, znikają kolejne produkty. W styczniu ubiegłego roku na rynku działało 635 funduszy otwartych (FIO i SFIO), obecnie 609, najmniej od kwietnia 2017 r. Jeśli chodzi o FIZ-y w czerwcu ub.r. było ich 316, a teraz 302, najmniej od października 2017 r.

Reklama

Kilkukrotnie wspominaliśmy, że TFI coraz mniej chętnie uruchamiają nowe fundusze. W tym roku póki co pojawiły się zaledwie dwie nowości – Allianz Trezor (Allianz SFIO) i Esaliens Małych i Średnich Spółek (Esaliens Parasol FIO) – oba z przekształcenia „starych” produktów. Pod koniec 2018 r. na rynek wkroczyło niespełna dziesięciu debiutantów – także powstałych głównie z przekształcenia – z oferty Copernicus Capital TFI oraz Quercus TFI (więcej w artykule Q.2019 – nowa strategia Quercus TFI), ale także dwa całkiem nowe rozwiązania: Beta ETF WIG20TR, czyli pierwszy polski ETF (zarządza nim AgioFunds TFI) oraz jeden FIZ z oferty Eques Investment TFI. Zwykle na przełomie roku do oferty wprowadzanych jest kilkanaście rozwiązań. Tak było nawet w zeszłym roku, kiedy wyhamowanie już było widoczne.

Przyczyn jest kilka. Bez wątpienia duże znaczenia ma nasycenie oferty. W ostatnich latach paleta produktowa poszerzała się o kilkadziesiąt funduszy inwestycyjnych rocznie. Absolutnie rekordowy był 2016 r. – wtedy liczba produktów zwiększyła się o blisko 100. Trudno wyobrazić sobie, że funduszy będzie przybywać w nieskończoność, zwłaszcza że obecnie klienci mogą wybierać spośród 850 produktów. Optymalizacja, czyli przekształcanie i/lub likwidowanie mniej popularnych produktów, zdaje się być zatem krokiem dość naturalnym.

Reorganizacja oferty jest także efektem ruchów konsolidacyjnych na rynku TFI. Zdaniem Łukasza Kędziora, dyrektora zarządzającego TFI PZU, wynika to z prostego rachunku ekonomicznego. W ubiegłym roku takim przykładem była likwidacja części funduszy zarządzanych przez dawne GAMMA TFI, które zostało przejęte przez PKO TFI.

Na decyzję o wprowadzaniu ewentualnych nowości wpływ ma także poziom napływów. Każdy nowy produkt generuje koszty i by był opłacalny musi cieszyć się popularnością wśród klientów. W 2018 r. saldo wpłat i wypłat wyniosło zaledwie +0,5 mld zł netto. Gros wpłat (+10,2 mld zł netto) trafiło do funduszy dłużnych, czyli produktów nisko marżowych. W przypadku rozwiązań o wyższym poziomie ryzyka (i opłat) przeważały umorzenia – z funduszy absolutnej stopy zwrotu wycofano blisko -5,2 mld zł netto, akcyjnych -3,6 mld zł netto a mieszanych -0,3 mld zł netto.

Na kształt oferty wpływ ma również presja kosztowa, która jest między innymi wynikiem większego ciężaru regulacyjnego. W ostatnim czasie TFI musiały zmierzyć się m.in. z wdrożeniem rozporządzenia Ministra Finansów w zakresie redukcji opłat za zarzadzanie (w tym roku ich maksymalny poziom to 3,5%) czy z implementacją przepisów unijnej dyrektywy MiFID II.

Jak mówi Sebastian Buczek, prezes Quercus TFI, w przypadku drugiej z regulacji chodzi nie tylko o koszty prawne, ale również wpływ na dystrybucję.

– Niestety efektem ubocznym wprowadzenia MiFID II będzie spadek konkurencyjności na rynku funduszy. Dystrybutorzy bankowi mogą ograniczać ofertę dla klientów, skupiając się na produktach własnych, które łatwiej można rozliczyć, a nie na produktach najlepszych, najbardziej konkurencyjnych. Może to prowadzić do dalszego spadku liczby funduszy i TFI – dodaje.

Nie bez znaczenia pozostają także problemy niektórych TFI w związku z aferą wokół GetBack. Ucieczka klientów i spadek aktywów wymusza konieczność likwidacji części funduszy inwestycyjnych. W ubiegłym roku kilka funduszy zamkniętych zlikwidowało Trigon TFI i Altus TFI.

Jakie są perspektywy na przyszłość? Zdaniem Adama Dakowicza, prezesa AgioFunds TFI, w najbliższym czasie nie powinniśmy spodziewać się wzrostu liczby funduszy dostępnych na rynku.

– Na dobre pomysły inwestycyjne zawsze znajdzie się miejsce, stąd nowy fundusz AGIO Pożyczkowy, który jest w procesie rejestracji, czy też fundusze InValue FIZ czy InValue Multi-Asset FIZ, które przejęliśmy od innego towarzystwa. Z drugiej strony, zdajemy sobie sprawę, że otoczenie regulacyjne i niekorzystny klimat wokół funduszy i inwestowania doprowadzi do rewizji – ze względu na aspekt kosztowy – liczby funduszy w ofercie innych TFI – mówi.

Łukasz Kędzior uważa, że w kolejnych miesiącach wśród nowych produktów powinny pojawiać się fundusze pasywne. Na taki krok w ubiegłym roku zdecydowało się TFI PZU.

– Stanowią one doskonałe uzupełnienie oferty, umożliwiając klientowi inwestowanie w interesujące klasy aktywów przy znikomych kosztach – dodaje.

AgioFunds TFI zapowiada uruchomienie kolejnych ETF-ów. Docelowo oferta towarzystwa ma obejmować siedem takich produktów, w tym również rozwiązanie dające ekspozycję na mWIG40TR.

Nadzieje na wzrost liczby funduszy dają pracownicze plany kapitałowe. Kilkanaście TFI jest zainteresowane uczestnictwem w projekcie. Millennium TFI, jako pierwsze towarzystwo zarejestrowało parasol Millennium PPK SFIO, który będzie stanowił podstawę nowych produktów emerytalnych.

20.02.2019

Źródło: Alexander Mak / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania