Czy duży udział blue chipów to przepis na sukces w tym roku?

Jeden fundusz akcji polskich nierówny drugiemu. Specyficzna hossa na krajowej giełdzie dobrze to uzmysławia

Przeciętny inwestor widząc nagłówki gazet i artykułów w serwisach internetowych może odnieść wrażenie, że polska giełda już dawno nie miała się tak dobrze. I rzeczywiście – fakty są takie, że indeks szerokiego rynku WIG wzrósł od początku 2017 roku o ok. +25%. To jeden z najlepszych wyników spośród pozostałych głównych indeksów na świecie, a tym samym najlepsze dziewięć miesięcy WIG-u od 2009 roku, gdy świat odbijał się od dna po Wielkim Kryzysie. Faktem jest również to, że jest to zasługa przede wszystkim blue chipów, czyli spółek wchodzących w skład indeksu WIG20. Od początku roku indeks ten wzrósł o przeszło +2 pkt. proc. więcej niż wspomniany wcześniej WIG. W tym samym czasie mWIG40 wzrósł o +17% (przy czym wynik śrubowany jest przez zaledwie kilka spółek z indeksu), a sWIG80 o +6%.

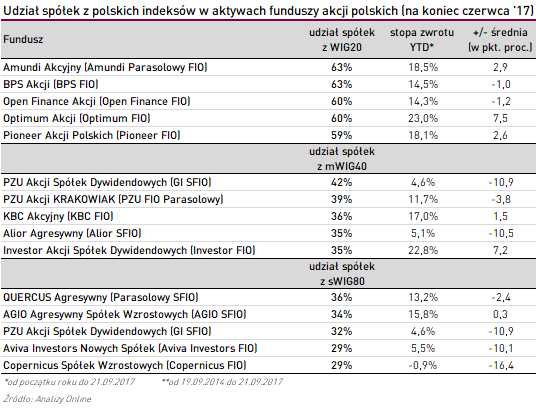

Postanowiliśmy się przyjrzeć, które fundusze w grupie akcji polskich uniwersalnych dają inwestorom największą ekspozycję na trzy indeksy warszawskiej giełdy. Według danych ze sprawozdań na koniec czerwca wyglądało to następująco:

Około 20 funduszy akcji polskich uniwersalnych (na ponad 50 w grupie) inwestuje ponad połowę środków w akcje spółek z WIG20. Wśród tych o największym zaangażowaniu w blue chipy najwyższą stopę zwrotu wypracował w tym roku Optimum Akcji (+23,0%) z oferty Opera TFI. Jak wskazuje zarządzający Piotr Święcik wysoki wynik to zasługa również trafnej selekcji małych i średnich spółek. Historycznie jednak grają one w portfelu marginalną rolę (według wszystkich dostępnych sprawozdań ani razu nie przekroczyły 3% aktywów funduszu). W efekcie tegoroczny wynik jest o +7,5 pkt. proc. wyższy od średniej.

Słabo w tym roku radzi sobie PZU Akcji Spółek Dywidendowych – najlepszy fundusz w swojej grupie w dwóch poprzednich latach. Stopa zwrotu w tym roku to tylko +4,6% (średnia dla grupy jest o przeszło +10 pkt. proc. wyższa). W porównaniu do konkurentów na koniec czerwca wyróżniał go duży udział akcji z mWIG40 i sWIG80. Fundusz znacznie zwiększył go na przestrzeni ostatnich trzech lat. Jeszcze przed objęciem zarządzania przez Piotra Bienia i Rocha Pietronia w 2014 r. (obecnie w Trigon TFI), spółki z indeksu WIG20 stanowiły ponad 60% wartości portfela. Z roku na rok zaczęło się to zmieniać, a obecnie proporcje są zupełnie odwrócone. Udział blue chipów to tylko 10%, a jeśli weźmiemy pod uwagę udział akcji netto (z uwzględnieniem kontraktów terminowych na spadek cen akcji z WIG20), to jest on jeszcze niższy.

Tradycyjnie wysokie zaangażowanie w najmniejsze podmioty z indeksu sWIG80 wykazał QUERCUS Agresywny (36%). Towarzystwo Sebastiana Buczka od dawna komunikuje, że ten fundusz korzysta właśnie z potencjału mniejszych spółek o atrakcyjnym stosunku ceny akcji do zysku. Rozbieżność pomiędzy świetnymi wynikami WIG20 a mizernymi sWIG80 daje się jednak mocno we znaki zarządzającym w tym roku. Ocena funduszu w 12-miesięcznym Rankingu Analiz Online spadła z najwyższego poziomu 5a do 2a, a stopa zwrotu za ostatnie niespełna dziewięć miesięcy to +13,2% (o -2,4 pkt. proc. niżej od średniej).

Czy to oznacza, że znacznie wyższy udział blue chipów względem średniaków i maluchów jest receptą na sukces funduszy w tym roku? Niekoniecznie. Pomimo ulokowania ponad 60% aktywów w akcjach z WIG20 fundusze BPS Akcji i Open Finance Akcji wypracowały wynik gorszy od średniej dla konkurentów. W drugą stronę jest ciężej. Wysoki udział mniejszych podmiotów znacznie utrudnia wypracowanie solidnych wyników nawet najbardziej renomowanym strategiom z oferty Quercusa, PZU i innych.

Przeważenie w spółkach o najwyższej kapitalizacji pomaga w tym roku zarządzającym, ale w długim terminie liczy się znacznie więcej czynników. Wymienić należy trafną selekcję w sektorze małych i średnich spółek, płynność, dopalacz w postaci akcji zagranicznych, czy w końcu opłaty za zarządzanie.

Wojciech Kiermacz

Analizy Online

Reklama

25.09.2017

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania