Fundusze aktywnej alokacji wciąż w tyle

Strategia aktywnej alokacji daje zarządzającym większą swobodę działania. Jednak osiągane stopy zwrotu nie zachwycają

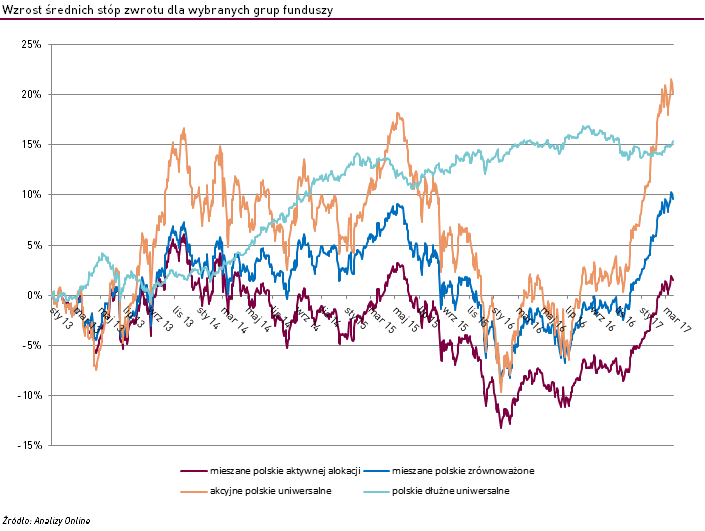

W czasie giełdowej hossy wysokie stopy zwrotu powinny przynosić nie tylko fundusze akcyjne, ale również produkty mieszane realizujące strategię aktywnej alokacji. Jest tak bowiem ich polityka inwestycyjna jest bardziej elastyczna, a zarządzający często nie muszą przestrzegać sztywnych limitów udziału konkretnych klas aktywów w portfelu. Taki mechanizm umożliwia szybką reakcję na zmiany na rynkach finansowych, w tym wykorzystywanie okazji inwestycyjnych. To m.in. oznacza, że w czasie zwyżek na giełdzie, ich portfele mogą być wypełnione akcjami, zbliżając je do funduszy akcyjnych. Jednak, to tylko teoria, praktyka jest zgoła inna.

W grupie dziesięciu funduszy o najwyższej stopie zwrotu wypracowanej w tym roku znalazły się tylko dwa fundusze aktywnej alokacji Novo Aktywnej Alokacji (Novo FIO) oraz Opera Equilibrium.pl (Opera FIO), których wyniki do 21 marca b.r. wyniosły odpowiednio +17,8% oraz +16,7%. Są to jednocześnie jedyne dwa fundusze z tej grupy, które znalazły się w pierwszej setce produktów, których jednostki/certyfikaty wzrosły najbardziej. Jeśli chodzi o horyzont roczny jest już jednak gorzej – Novo Aktywnej Alokacji (fundusz aktywnej alokacji z najwyższym wynikiem na tle konkurentów) znalazł się dopiero pod koniec ósmej dziesiątki zestawienia.

Biorąc pod uwagę całą grupę statystyki wyglądają jeszcze gorzej. Od początku roku fundusze aktywnej alokacji wypracowały średni wynik dający im piąte miejsce zestawienia obejmującego 22 grupy. Pozycja ta wydaje się być relatywnie wysoka, jednak ich główny konkurent – fundusze mieszane polskie zrównoważone – uplasowały się miejsce wyżej. Podobnie rzecz ma się jeśli chodzi o 12-miesięczne stopy zwrotu – produkty realizujące strategię aktywnej alokacji znalazły się na dziesiątym miejscu, a ich rywale uplasowali się pozycję wyżej. Od produktów, które cechują się elastycznym zarządzaniem oczekuje się zdecydowanie więcej, zwłaszcza w okresie wzrostów.

Co jest źródłem tak przeciętnych wyników? Okazuje się, że fundusze aktywnej alokacji nie są zarządzane tak aktywnie, jak mogłoby się zdawać na pierwszy rzut oka. Zgodnie z założeniem, zarządzający powinni tak alokować środki między bezpiecznymi i ryzykownymi klasami aktywów, by w zależności od prognoz, w czasie hossy maksymalnie zarabiać, a w czasie spadków chronić kapitał.

Jednak w większości przypadków rotacja aktywów jest raczej niewielka. Dla przykładu udział akcji w portfelach BGŻ Dynamiczny (BGŻ SFIO) oraz MetLife Aktywnej Alokacji (Krajowy FIO), które znalazły się w gronie pięciu produktów z najlepszymi wynikami rocznymi, od 2014 r. utrzymuje się na poziomie odpowiednio ok. 60% i 90%.

Bardziej aktywnym podejściem cechują się Eques Aktywnej Alokacji (Eques SFIO) oraz wspomniane wyżej fundusze z oferty Opera TFI. W przypadku funduszu z oferty Eques Investment TFI udział akcji w ciągu minionych dwóch lat wahał się od 30% do blisko 90%. Jak zaznaczał Jakub Liebhart, zarządzający w Eques TFI, podwyższone zaangażowanie w papierach udziałowych utrzymywane było do końca ubiegłego roku. W ostatnich tygodniach udział akcji został nieco zredukowany, ponieważ w ocenie zarządzającego na rynki powrócić ma zmienność.

Jeśli chodzi o produkty Opery TFI, o dobrym wyniku zadecydował przede wszystkim wyższy udział części akcyjnej. Jak zaznaczał Piotr Święcik, który zarządza dwoma wymienionymi wyżej funduszami, istotne było wysokie zaangażowanie na rynku polskim w duże spółki oraz odpowiednio wyselekcjonowane małe i średnie. Zarządzający wskazywał również, że mniej więcej od początku tego roku alokacja w papiery udziałowe jest przesunięta do poziomów maksymalnych w ramach danej strategii. Warto również zwrócić uwagę, że oprócz zmian alokacyjnych w funduszu często wykorzystywany jest także mechanizm dźwigni finansowej, który choć zwiększa ryzyko pozwala osiągnąć wyższe wyniki.

Przeciętne stopy zwrotu sprawiają, że fundusze aktywnej alokacji nie cieszą się popularnością wśród klientów. Od listopada 2015 r. saldo napływów do produktów realizujących tę strategię jest ujemne. Obecnie mamy na rynku 17 funduszy mieszanych polskich aktywnej alokacji, których aktywa warte są niecałe 0,9 mld zł.

Katarzyna Czupa

Analizy Online

Reklama

27.03.2017

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania